-

【招商策略】工业机器人产业链国产替代机会

价值投机小学生

/ 2023-02-21 09:02 发布

/ 2023-02-21 09:02 发布

▶工业机器人是解决中国劳动力短缺问题的有效方案

中国人口自1962年来首次出现负增长

。 , , , 。 , ; 死亡人口1041万人, 。 ( ) 。 , , 。 劳动人口规模减少

, 。 , , 。 , , 《 》 , , 。 , , , , , , , 。 , 。

17部门印发

《 “ 机器人+” 应用行动实施方案》 , “ 机器人+” 发展目标。 , 、 《 “ 机器人+” 应用行动实施方案》 , , , 、 , 。 《 》 , , “ 机器人+” 应用行动。 《 》 , , , 、 , “ 机器人+” 应用标杆企业, 。 《 》 “ 机器人+” 应用, “ 机器人+” 应用基础支撑能力, 、 “ 机器人+” 应用体验和试验验证中心、 、 “ 机器人+” 应用创新实践、 “ 机器人+” 应用供需对接平台等。 ▶中国工业机器人市场空间巨大

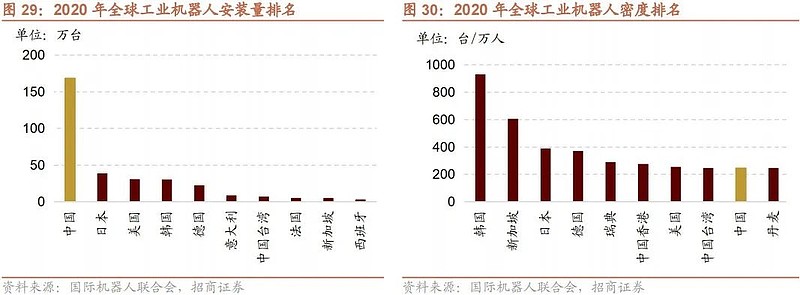

, 中国是全球最大工业机器人消费国

, 。 《 》 , , , ; 统计数据显示, , , ( ) ( ) , , , 。 《 》 , , , 。

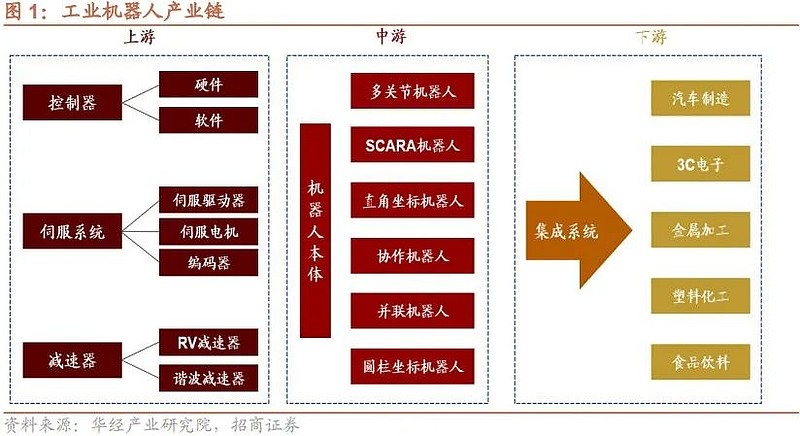

工业机器人上游包括三大核心零部件控制系统

、 、 ; 中游为机器人本体; 下游是集成系统, 、 , 、 、 、 。 , 、 、 、 、 、 , , , 。 , , 。 、 , 、 、 。

德国

、 。 、 , 。 、 。 、 。 , 、 、 , 。

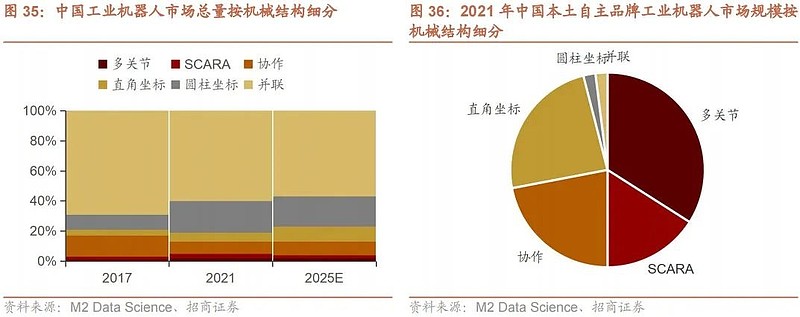

中国工业机器人产品以中低端为主

。 , , 。 、 。 , , , 、 , 、 , , 。 、 、 。

我国工业机器人市场仍被四大外资品牌占据主要市场份额

。 , 、 、 、 、 、 、 。 、 、 、 , , 、 。 , 。 , , 、 、 , , , , , , ; 另一方面, 。

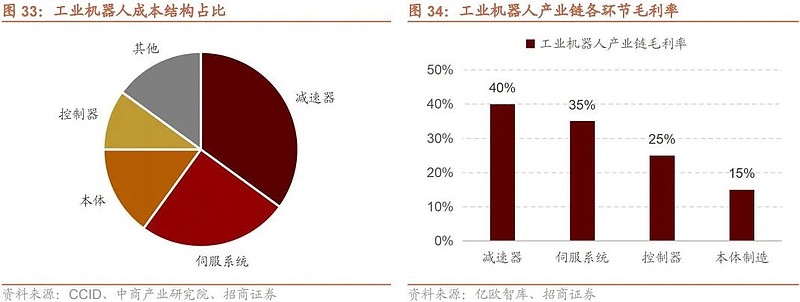

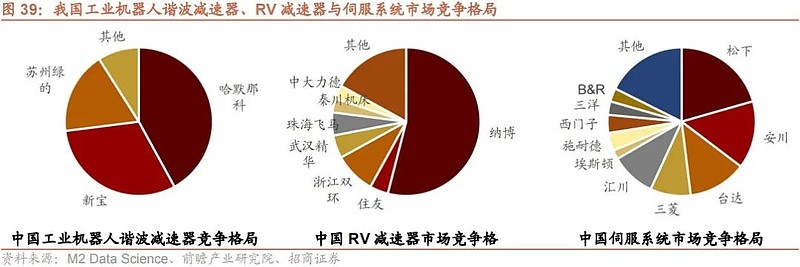

零部件方面

, 、 、 。 , 。 , , 。 , , , 。 , 。 , , , , , 。 工业机器人伺服系统市场由外资主导

。 , , 。 , 、 。 、 、 、 、 ; 欧美代表企业主要有西门子、 、 、 ; 国产代表企业主要有台达、 、 。

公安备案号 51010802001128号

公安备案号 51010802001128号