-

机器人行业:制造业皇冠上的明珠,四大细分赛道梳理

价值投机小学生

/ 2023-02-11 09:53 发布

/ 2023-02-11 09:53 发布工信部等十七部门印发

《 “ 机器人+” 应用行动实施方案》 , , 、 , 。 方案的发布有望推动机器人在重点领域的率先落地

, , 。 在我国

, , 。 2021年

, , , ; 服务机器人49亿美元, ; 特种机器人18亿美元, 。 01

工业机器人

: 工业机器人面向工业领域的多关节机械手或多自由度机器人

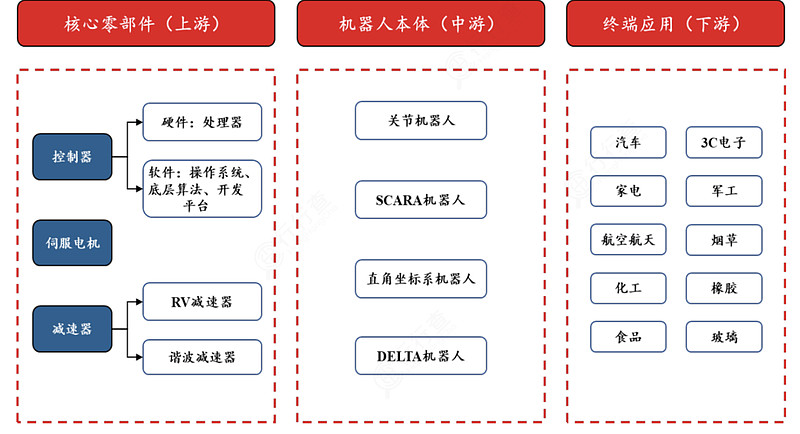

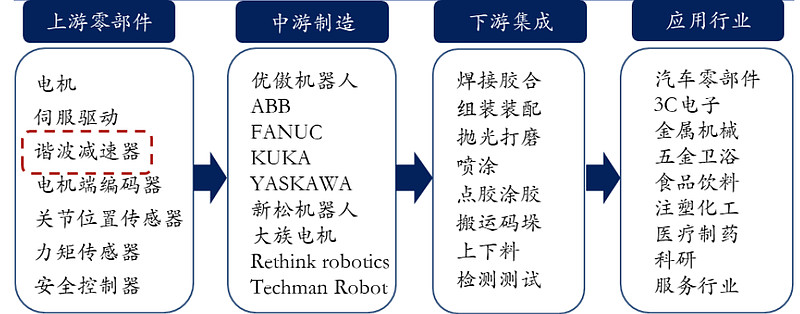

, , 。 工业机器人产业链上游为三大核心零部件

( 、 、 ) , ( 、 、 、 ) , ( 、 、 、 、 ) , 、 、 、 、 。

资料来源

: 华创证券从工业机器人行业格局来看

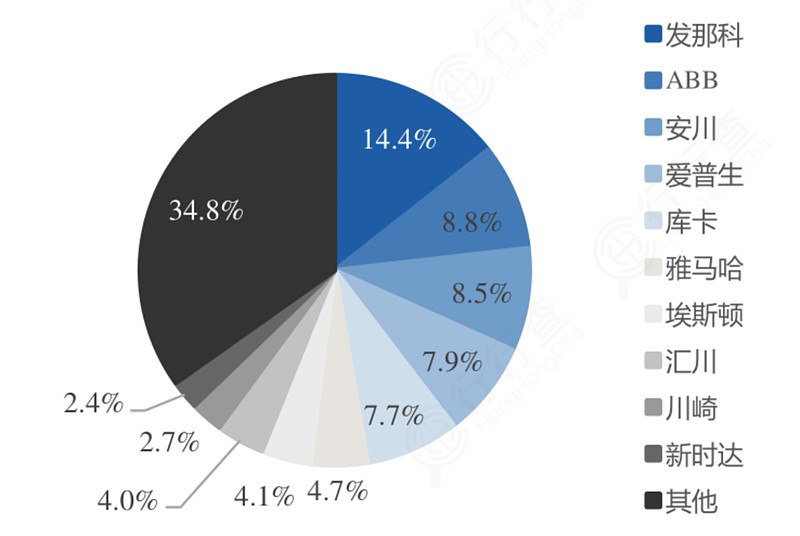

, “ 四大家族” 在全球市占率超50%, “ 四大家族” 为代表的外资企业占据。 近年来国产机器人市占率也得到了快速提升

, , “ 四大家族” 在高端市场仍然占据主导地位。 根据MIR数据

, , “ 四大家族” 的市占率变化不大, 。 尽快实现大规模国产替代是我国工业机器人企业未来发力的主要方向

。 2021年中国工业机器人行业格局

:

资料来源

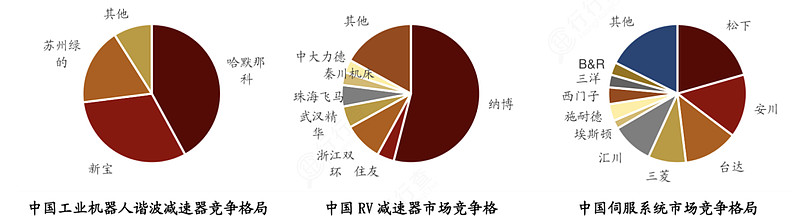

: MIR、 核心部件是工业机器人最为关键的技术

, , 。 根据OFWeek的统计

, 。 长期以来控制系统

、 、 。 减速器主要分为谐波减速器和RV减速器

。 谐波减速器市场集中度非常高

, , 。 虽然短期内外资主导地位还将持续

, , , 。 RV减速器市场目前仍然被外资品牌的垄断

, 。 双环传动和中大力德国产化进程较快

, , 。 工业机器人伺服系统市场由外资主导

。 , , 。 目前

, 、 。 日系代表企业主要有松下

、 、 、 、 ; 欧美代表企业主要有西门子、 、 、 ; 国产代表企业主要有台达、 、 。

02

服务机器人

: 服务机器人提供服务

, , , 、 、 、 、 、 、 。 从中长期看

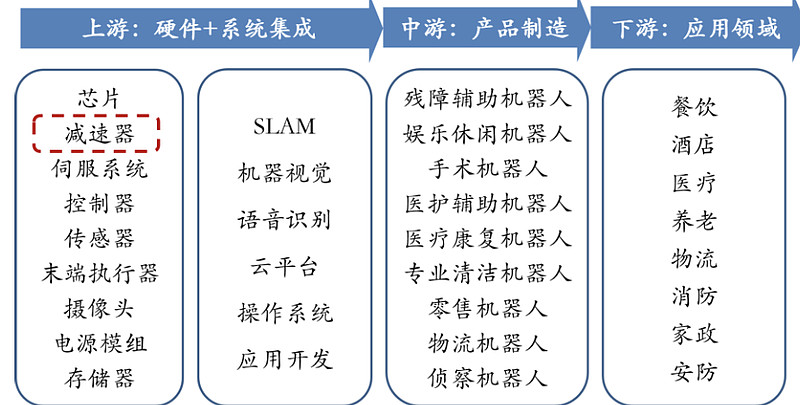

, 、 、 。 服务机器人产业链上游包括芯片

、 、 、 、 、 , , : 餐饮、 、 、 、 、 、 。 我国服务机器人智能技术于国际领先水平基本跑平

。 , , , 。 , 。 目前我国服务型机器人研发更多聚焦于产品实用性提升

, 。 , ” 讯飞超脑” 计划, 。 当下服务机器人技术尚未成熟

, 。 , , 。 服务机器人产业链

:

资料来源

: 安信证券03

特种机器人

: 特种机器人应用于专业领域

, 。 特见机器人常见功能有采掘

、 、 、 、 、 、 、 、 、 、 、 , 、 、 、 、 、 、 、 、 。 全球特种机器人新兴应用领域持续涌现

, 。

资料来源

: 亿嘉和官网随着全球地区局势的愈发复杂

, , 、 , , 。 随着无人驾驶

、 、 , 、 、 , 。 国外代表公司有波士顿动力

、 、 、 。

目前

, 、 、 。 高新兴研制的智能巡逻机器人在军队

、 、 。 此外

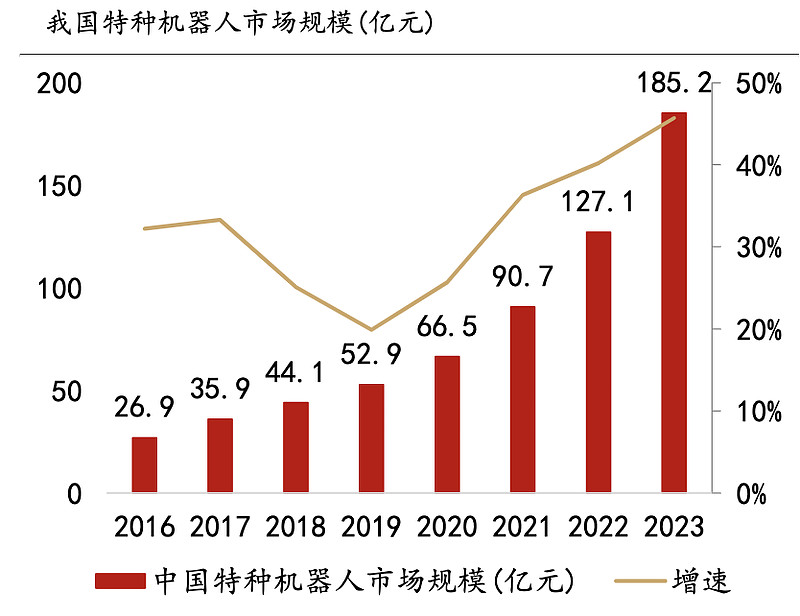

, , 。 我国特种机器人市场规模和增速持续走高

, , 。 、 。

资料来源: IFR

、 、 04

协作机器人

: 协作机器人在工业生产中实现人机协作的功能

。 一般而言

, , , 。 协作机器人产业链上游包括力矩电机

、 、 、 , , 、 、 、 、 、 。 协作机器人产业链概况

:

资料来源

: 高工机器人相较于工业机器人

, , , 。 相对而言

, , , , , ,

公安备案号 51010802001128号

公安备案号 51010802001128号