-

紫金矿业深度:矿业龙头全球布局加速,量价齐升拉动业绩增长

思纪尼 / 2023-01-12 21:28 发布

本文源自2023年1月12日浙商证券《矿业龙头全球布局加速,量价齐升拉动业绩增长》。

作者:分析师 施毅 证券职业资格编码 S1230522100002

投资要点

公司为矿业龙头,资源量雄厚,矿业项目全球布局加速,随着核心项目产量释放,铜板块将迎爆发,传统金板块产量持续增长,行业端铜库存低位+ 供需错配有望推升铜价,未来量价齐升有望推动业绩增长。

矿产资源全球布局加速,龙头地位稳固

公司为矿业龙头企业,成立三十载,项目经验丰富,近年国际化进程加速,目前,公司在中国15个省(区)和海外13个国家拥有重要矿业投资项目。公司覆盖铜、金、锌、锂等多个矿种,资源量雄厚。据公司披露信息,至2022年,公司持有的铜、金、锌、锂资源量分别位居全球第7、第9、第7、第9。截止2021年,公司拥有铜矿资源量6277万吨、金矿资源量2373吨、锌矿资源量962万吨、碳酸锂资源量763万吨。

金+铜+锌产量规模持续扩张,前瞻性布局新能源板块

1)铜板块:项目投产速度较快,产量已跻身全球第六,2022H1矿产铜产量41万吨;2)金板块:公司传统业务板块,多个技改+扩建项目,近期陆续收购优质大型金矿项目,产量跻身全球第九,2022H1矿产金产量27吨;3)锌板块:产量跻身全球第四,2022H1矿产锌产量20万吨。4)锂板块:公司前瞻性布局新能源板块,2022年陆续收购阿根廷3Q盐湖锂矿、拉果错盐湖锂矿及湘源锂矿,形成“两湖一矿”格局。

未来量价齐升,有望拉动业绩增长

公司核心项目产量将进入释放期:1)铜:铜板块将迎爆发,卡莫阿铜矿技改及三期项目、西藏巨龙铜矿二期项目、丘卡卢-佩吉铜金矿下矿带崩落法项目持续推进,预计2022~2024年铜产量分别为86/97/104万吨。2)金:多个在建及技改项目,近期收购Rosebel金矿、海域金矿等优质大型金矿,预计2022~2024年,公司矿产金产量分别为56/71/74吨。

行业端,铜显性库存处于历史低位,历史资本开支不足限制供给端放量,经济复苏+新能源转型加速,带动铜需求量增长,看好未来铜价走强。

盈利预测与估值

我们预计2022~2024年公司营业收入分别为2625/2891/3148亿元,同比分别+17%/+10%/9%,2022~2024年归母净利润分别为208.6/263.3/328.3亿元,同比分别+33%/+26%/25%,EPS分别为0.79/1.00/1.25元。基于公司行业地位、业务未来增长情况及可比公司估值,我们给予公司2023年20倍合理PE估值,对应公司合理价值为20元/股,首次覆盖给予公司“买入”评级。

风险提示

公司金属品种产量释放不及预期;金属价格上涨不及预期。

投资案件

盈利预测、估值与目标价、评级

1) 盈利预测:预计2022~2024年公司营业收入分别为2625/2891/3148亿元,同比分别+17%/+10%/9%,2022~2024年归母净利润分别为208.6/263.3/328.3亿元,同比分别+33%/+26%/25%,EPS分别为0.79/1.00/1.25元。

2) 估值指标:基于公司行业地位、业务未来增长情况及可比公司估值,我们给予公司2023年20倍合理PE估值,对应公司合理价值为20元/股,首次覆盖给予公司“买入”评级。

关键假设

1)矿产金:预计2022~2024年营业收入分别为205.6/284.1/327.4亿元。

2)矿产铜:预计2022~2024年营业收入分别为496.7/581.5/688.8亿元。

3)矿产锌:预计2022~2024年营业收入分别为82.5/94.0/103.4亿元。

股价上涨的催化因素

公司铜、金等业务板块资源量、产量规模持续增长;需求边际改善有望带动铜价上涨。

风险提示

1)公司金属品种产量释放不及预期。公司矿业项目较多,且海内外广泛布局,受海外疫情等因素干扰,或对产量释放产生影响,存在项目进度及相应产量不及预期的可能。2)金属价格上涨不及预期。公司未来业绩受金属价格影响,金属价格影响因素较多,存在价格上涨不及预期的可能。

1 紫金矿业:矿产资源全球布局,龙头地位稳固

1.1 成立三十载,国际化进程加速

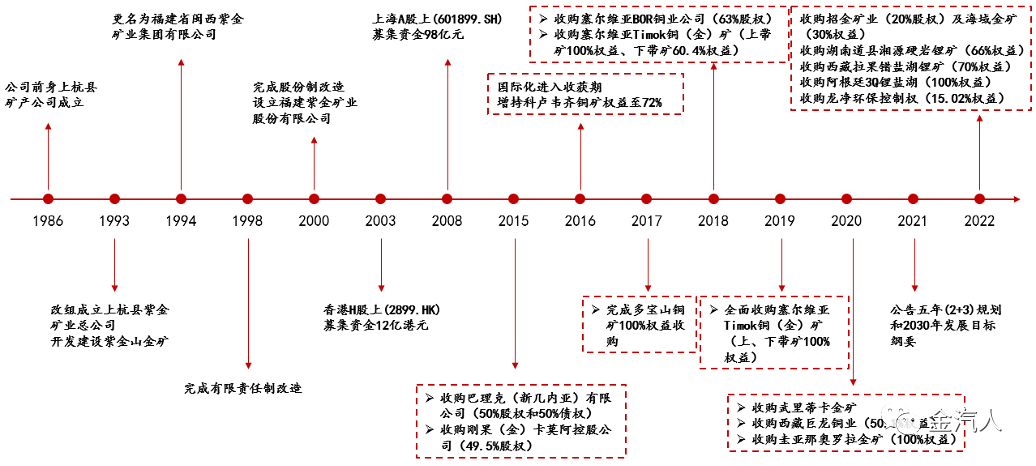

公司前身为上杭县矿产公司,成立于1986年;1993年,公司改组成立上杭县紫金矿业总公司;1994年,更名为福建省闽西紫金矿业集团有限公司;1998年,公司完成有限责任制改造;2000年,完成股份制改造,设立福建紫金矿业股份有限公司。2003年,公司于香港H股上市;2005年,实现“国内黄金行业领先”的第一步战略目标,开始向海外投资发展。

2008年,公司上海A股上市;2013年,公司实现“国内金属矿业行业领先”的第二步战略目标;2015年,公司收购收购巴理克(新几内亚)有限公司(50%股权和50%债权)、刚果(金)卡莫阿控股公司(49.5%股权)。

2016年,国际化进入收获期,公司增持科卢韦齐铜矿权益至72%;2017年至2022年,公司陆续收购多宝山铜矿、塞尔维亚BOR铜业、Timok铜(金)矿、武里蒂卡金矿、西藏巨龙铜业、圭亚那奥罗拉金矿、湘源锂矿、拉果错盐湖锂矿及阿根廷3Q锂盐湖等。

图1:公司成立近三十载

资料来源:公司官网,浙商证券研究所

1.2 公司股权结构较为集中

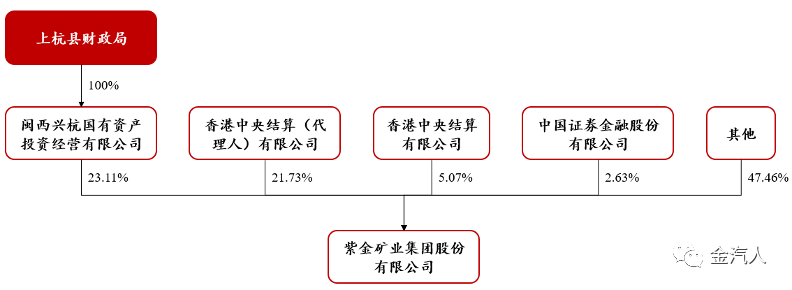

公司实际控制人为福建省上杭县财政局,截止2022年10月21日,公司前十大股东占比57.87%。第一股东为闽西兴杭国有资产投资经营有限公司,持股比例23.11%,第二大股东为香港结算(代理人)有限公司,持股比例21.73%。

图2:公司股权结构较为集中

资料来源:Wind,浙商证券研究所

1.3 实践经验丰富,矿业项目全球布局

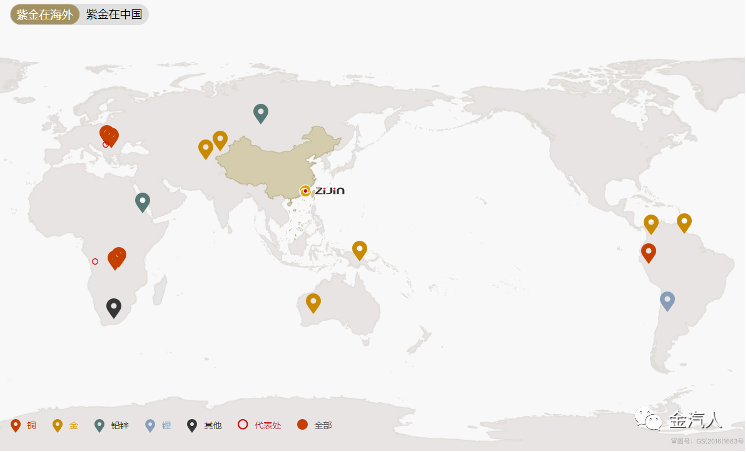

公司矿业项目经验丰富,海内外布局加速。公司为全球范围内从事铜、金、锌、锂等金属矿产资源勘查、开发及工程设计、技术应用研究的大型跨国矿业集团。目前,公司在中国15个省(区)和海外13个国家拥有重要矿业投资项目,包括境内的西藏巨龙铜矿、黑龙江多宝山铜矿、福建紫金山铜金矿等,境外的塞尔维亚丘卡卢-佩吉铜金矿、塞尔维亚博尔铜矿、刚果(金)卡莫阿铜矿、刚果(金)科卢韦齐铜矿、哥伦比亚武里蒂卡金矿等。

图3:公司国内在15个省(区)布局重要矿业项目

资料来源:公司官网,浙商证券研究所

图4:公司境外在13个国家布局重要矿业项目

资料来源:公司官网,浙商证券研究所

1.4 营收规模持续增长,毛利率水平较高

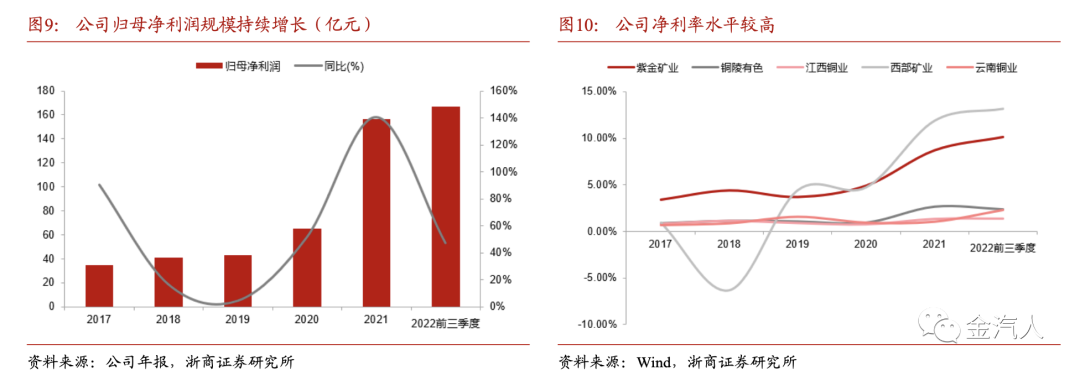

公司营业收入规模持续增长,毛利率水平较高。2021年公司营业收入达2251亿元,同比增长31%,主要由于2021年铜价增幅较大;2022年前三季度,公司营业收入达2042亿元,同比增长21%。2021年,公司毛利率为15.4%,同比增长3.53pct;2022年前三季度,公司毛利率15.6%,相较同业毛利率水平较高。

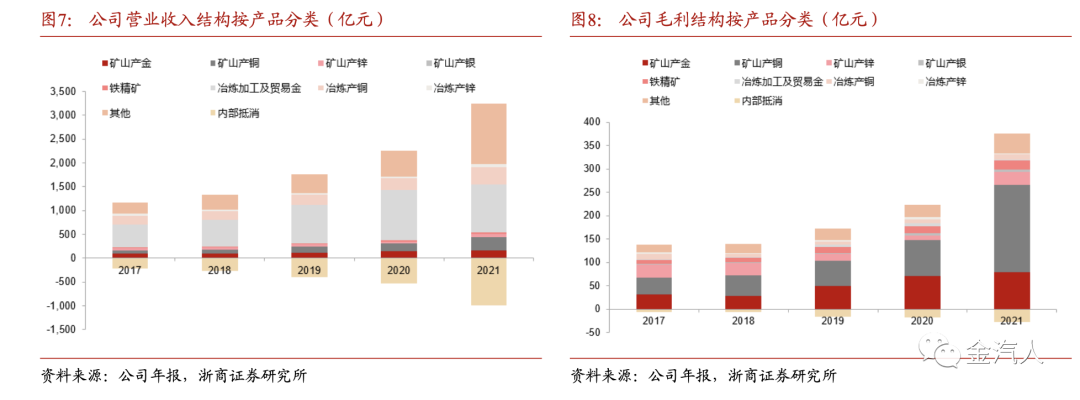

冶炼及贸易及其他业务贡献主要营收,铜+金板块贡献主要毛利。按产品角度划分,2021年公司矿山产金/矿山产铜/矿山产锌/矿山产银/铁精矿/冶炼加工及贸易金/冶炼产铜/冶炼产锌/其他业务,营业收入分别为159/283/56/10/27/1000/376/64/1268亿元,占比分别为7%/13%/3%/0%/1%/44%/17%/3%/56%,其中,冶炼加工及贸易金和其他业务占比较大,主要贡献营业收入。

按产品角度划分,2021年公司矿山产金/矿山产铜/矿山产锌业务在毛利中占比分别为23%/54%/8%,金和铜板块合计占比达77%,贡献主要毛利。

公司归母净利润规模持续增长,利润率水平较高。2021年公司归母净利润为157亿元,同比增长141%,主要由于2021年铜价大幅上涨;2022年前三季度,公司归母净利润为167亿元,同比增长47%,同比增速下滑,主要受历史基数、2022年铜均价小幅下滑等因素影响。2021年,公司销售净利率为8.7%,2022年前三季度,公司销售净利率为10.1%,相较同业处于较高水平。

2 资源量丰富,金+铜+锌矿产量规模持续扩张

2.1 资源量:多个金属品种资源量跻身全球前十

公司铜、金、锌、锂资源量进入全球前十。据公司披露信息,至2022年,公司持有的铜、金、锌、锂资源量分别位居全球第7、第9、第7、第9。截止2021年,公司拥有铜矿资源量6277万吨、金矿资源量2373吨、锌矿资源量962万吨、碳酸锂资源量763万吨,其中,公司拥有金矿储量占中国储量41.1%,铜矿储量占中国储量75.3%,锌矿储量占中国储量14.7%。

2.2 铜:项目投产速度较快,产量位居全球第六

公司铜矿资源优质,产量快速增长。公司陆续收购卡莫阿铜矿、塞尔维亚佩吉铜、西藏巨龙铜矿等大型铜矿项目,目前,刚果(金)卡莫阿二期工程提前投产并加快实施技改项目,三期工程顺利推进;西藏巨龙铜矿二期筹建快速推进。

2021年,公司铜矿产量58万吨,2022年上半年,铜矿产量41万吨。据公司披露信息,至2022年三季度,公司铜矿产量位列全球第六。

2.3 金:传统业务板块,产量跻身全球第九

金板块为公司传统业务板块,项目经验丰富,产量跻身全球第九。截止2022年上半年,公司澳大利亚诺顿金田Binduli北低品位堆浸项目实现投料试车,塞尔维亚紫金矿业上部UZ-2采矿工程、奥罗拉金矿地采一期工程、塔吉克泽拉夫尚塔罗金矿以及贵州水银洞金矿加压氧化项目、山西紫金智能化采选改扩建项目、陇南金山金矿采选工程等有序建设实施。

2021年公司矿产金产量47吨,2022年上半年,公司矿产金27吨。据公司披露信息,公司矿产金产量跻身全球第九。近期,公司陆续收购Rosebel金矿、海域金矿等优质项目,预计未来产量将持续增长。

2.4 锂:战略性布局新能源板块,形成“两湖一矿”格局

公司前瞻性布局新能源板块,陆续收购阿根廷3Q盐湖锂矿项目、西藏拉果错盐湖锂矿项目以及湘源硬岩锂多金属矿项目。

1)阿根廷3Q盐湖锂矿项目:2022年1月,公司公告收购新锂公司,其核心资产为阿根廷3Q盐湖锂矿项目,拥有碳酸锂当量总资源量约763万吨,其中储量为167万吨,项目一期规划年产2万吨电池级碳酸锂,预计将于2023年年底建成投产。

2)西藏拉果错盐湖锂矿项目:2022年4月,公司公告收购盾安集团旗下西藏拉果错盐湖锂矿等四项资产。其中拉果错盐湖保有资源量折碳酸锂214万吨,经现场调查、技术与试验研究,外部技术专家和公司团队认为项目建设规模有显著扩展空间,开采工艺技术路线也存在重大调整可能,项目一期产量拟调整为2万吨/年碳酸锂,项目二期建设投产后产量拟提升到5万吨/年碳酸锂。

3)湘源硬岩锂多金属矿项目:2022年6月,公司公告收购湘源锂多金属矿,折合碳酸锂资源量216万吨,初步规划按1000万吨/年规模建设矿山,年产锂云母含碳酸锂当量6-7万吨,同时将配套建设碳酸锂及氢氧化锂冶炼项目。矿山将率先重启30万吨/年采选系统,在资源进一步增储情况下,矿山有将采选规模扩展到1500万吨/年的可能性。

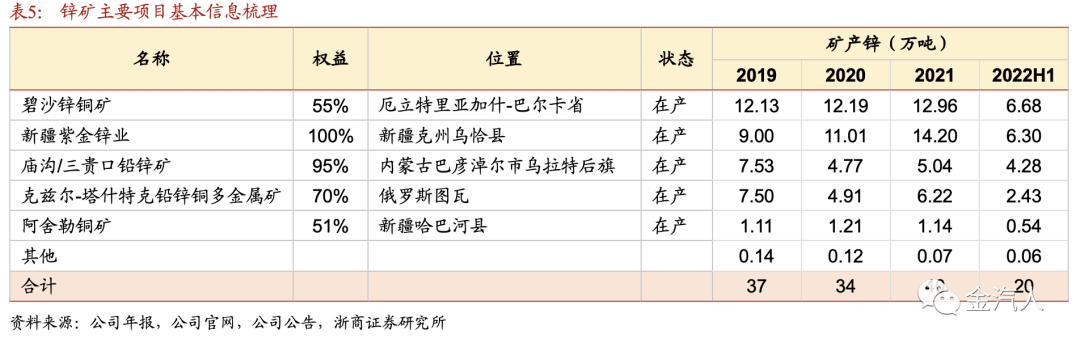

2.5 锌:海内外均有布局,产量跻身全球第四

目前公司矿产锌项目包括碧沙锌铜矿、新疆紫金锌业、庙沟/三贵口铅锌矿、克兹尔-塔什特克铅锌铜多金属矿和阿舍勒铜矿等。2021年,碧沙新铜矿/新疆紫金锌业/三贵口铅锌矿/克兹尔-塔什特克铅锌铜多金属矿/阿舍勒铜矿产量分别为12.96/14.20/5.04/6.22/0.07万吨。

2021年,公司矿产锌产量40万吨;2022年上半年,公司矿产锌产量20万吨。据公司信息披露,至2022年三季度,公司锌产量跻身全球第四。

2.6 其他矿种:矿产银+铁精矿业务产量较为稳定

公司银板块项目包括碧沙铜矿、多宝山铜矿等,铁精矿项目包括新疆金宝、福建马坑。2021年,公司矿产银产量总计309吨,铁精矿产量总计425万吨;2022年上半年,矿产银产量总计184吨,铁精矿产量总计174万吨。

3 未来量价齐升,业绩有望持续增长

3.1 核心项目产量释放,铜板块将迎爆发

3.1.1 铜:卡莫阿铜矿、西藏巨龙铜矿等项目将进入产量释放期

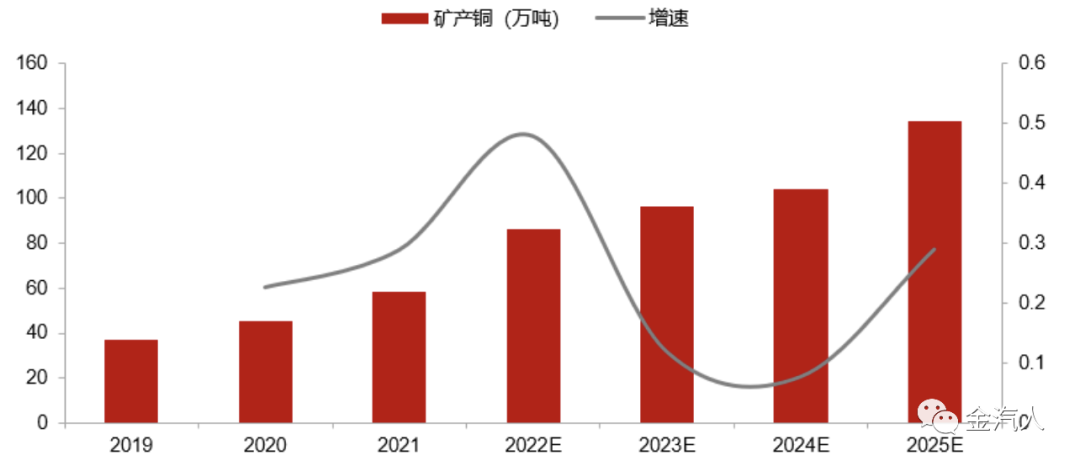

据公司年报指引,公司2022年计划产铜86万吨,随着卡莫阿铜矿、西藏巨龙铜矿等大型铜矿项目建设投产,2023~2025年产量有望快速增长。

1)卡莫阿铜矿:公司公告,刚果(金)卡莫阿铜矿二期工程于2022年3月提前四个月建成投产,2022年计划产铜29-34万吨。另外,二期工程投产后,计划通过一年技改,将原有设计采选规模760万吨/年年产能提高到920万吨/年,实现年产铜超过45万吨,成为全球第四大产铜矿山。据艾芬豪公司披露信息,三期将于2024年底投产,卡莫阿-卡库拉铜矿总矿石处理量将超1400万吨/年,铜产能将提升至约60万吨/年,成为全球第三大铜矿山。

2)西藏巨龙铜矿:西藏巨龙铜矿一期工程于2021年12月建成投产,2022年计划矿产铜12.7万吨。拟分阶段实施二期、三期工程,最终可望实现年产铜60万吨。其中,二期工程有望新增20万吨铜金属产能,据中国有色金属报,二期有望于2024年年底投产。

3)丘卡卢-佩吉铜项目:丘卡卢-佩吉铜金矿分上部矿带和下部矿带,2022年计划产铜10.3万吨。其中,上部矿带于2021年10月正式投产,达产后预计年均产铜9.14万吨,年产量峰值预计产铜13.5 万吨、产金6.1 吨;下部矿带采用崩落法大规模开发,目前已完成预可研设计,正在推进前期征地、竖井工勘、矿山井巷工程等工作。

另外,据公司年报,黑龙江铜山铜矿、福建紫金山罗卜岭铜(钼)矿、塞尔维亚博尔铜业 JM 铜 矿、塞尔维亚丘卡卢 - 佩吉铜金矿下带矿等 4 个地下大型斑岩型矿床崩落 法采矿的实施,有望形成年 20 万吨以上铜金属产能。

图11:铜板块产量将迎爆发

资料来源:公司年报,浙商证券研究所

3.1.2 金:多个在建及技改项目,近期收购多个优质金矿

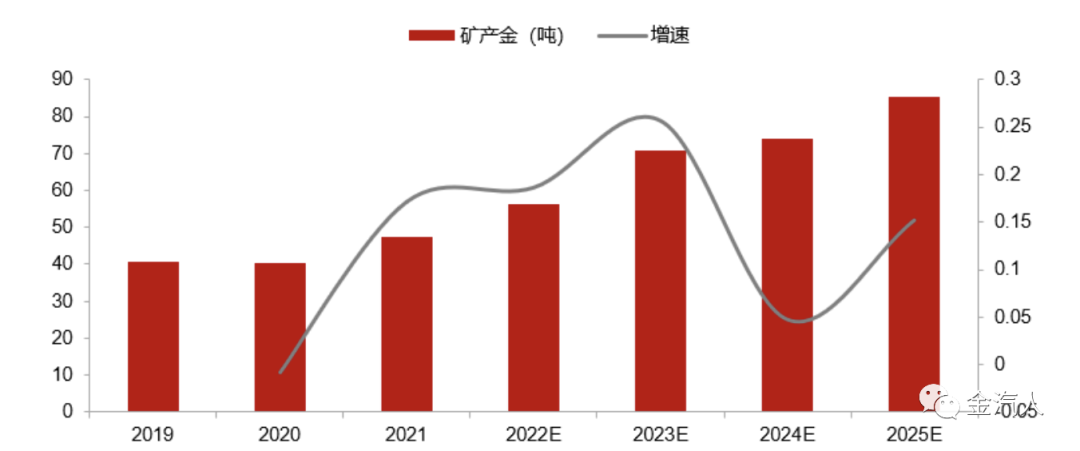

据公司年报指引,公司2022年计划产金60吨。诺顿金田低品位堆浸项目等技改、扩建项目投产,圭亚那奥罗拉金矿地采一期工程、塔吉克泽拉夫尚塔罗金矿等项目持续推进,近期陆续收购Rosebel金矿、海域金矿等优质项目,未来金板块产量有望持续增长。

1)苏里南Rosebel金矿:公司公告,2022年10月,收购苏里南Rosebel金矿。根据矿山规划, Rosebel金矿项目排产服务年限为12年(2022-2033年),年均产金27.7万盎司(约8.6吨),总计332.7万盎司(约103.5吨),其中2024-2032年均产金31.2万盎司(约9.7吨)。

Rosebel金矿项目包括两个矿区,Rosebel矿区为易选矿石,Saramacca矿区部分原生矿为难选冶矿石,选厂为常规氰化浸出流程,设计处理能力为1,250万吨/年软岩或770万吨/年硬岩,选厂设备升级预计于2023年下半年完工。

2)山东海域金矿:公司公告,2022年10月,收购山东海域金矿30%权益,2022年11月,公告收购招金矿业后,合计持有海域金矿权益增至44%。按设计方案,海域金矿项目预计2025年投产,项目达产后年产黄金约15-20吨,公司权益矿产金年产量预计增加6.6-8.8吨。

图12:金板块产量持续增长

资料来源:公司年报,浙商证券研究所

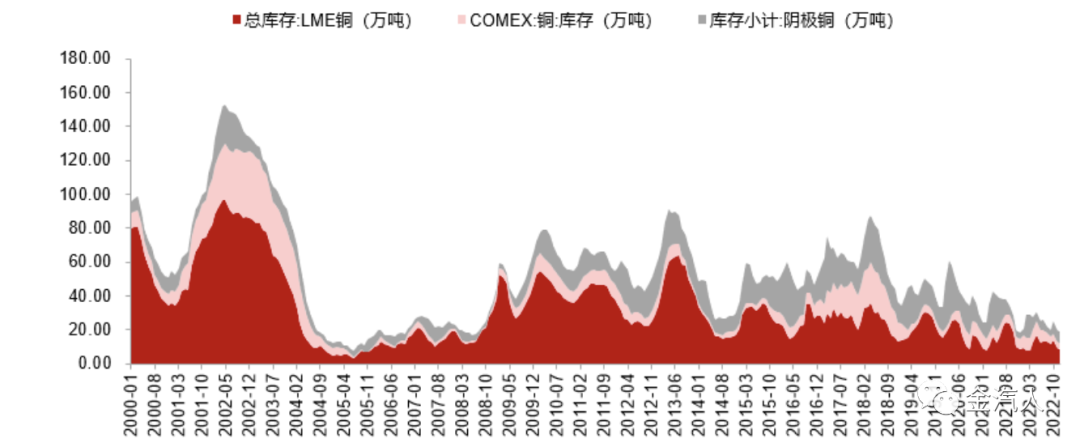

3.2 行业库存低位+供需错配,铜价有望迎来上涨

目前,全球铜显性库存处于历史低位。总体来看,2020年3月以后铜显性库存持续下滑,目前处于较低水平,2020年3月LME铜库存、COMEX铜库存和上期所阴极铜库存合计60.7万吨,截止2023年1月6日,库存合计仅20.1万吨。

图13:铜显性库存处于历史低位

资料来源:公司年报,浙商证券研究所

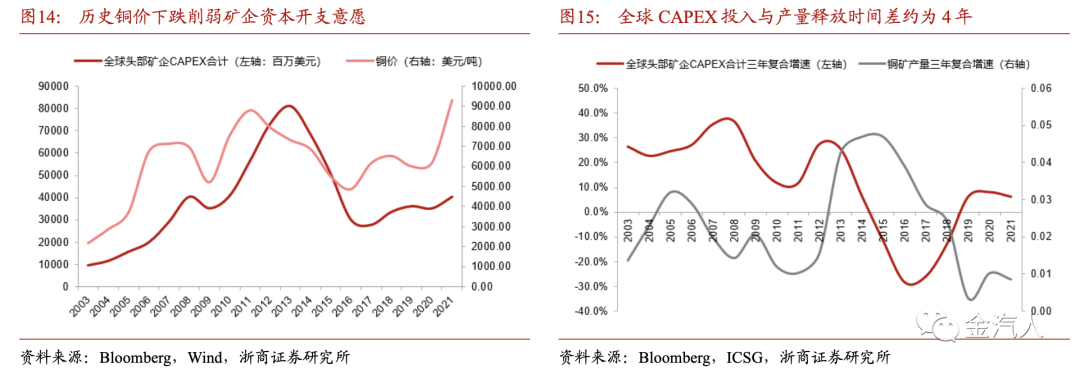

历史资本开支有限,阻碍未来供给端放量。2015年左右铜价下跌削弱矿企资本开支意愿,2016年开始全球头部矿企资本开支明显下滑。而铜矿项目投产时间较长,据S&P Global Market Intelligence统计,铜矿项目从发现到投产大约需要18.5年,从研究结束到投产约5.1年,2016年之后资本开支明显下滑将阻碍未来供给端增长。

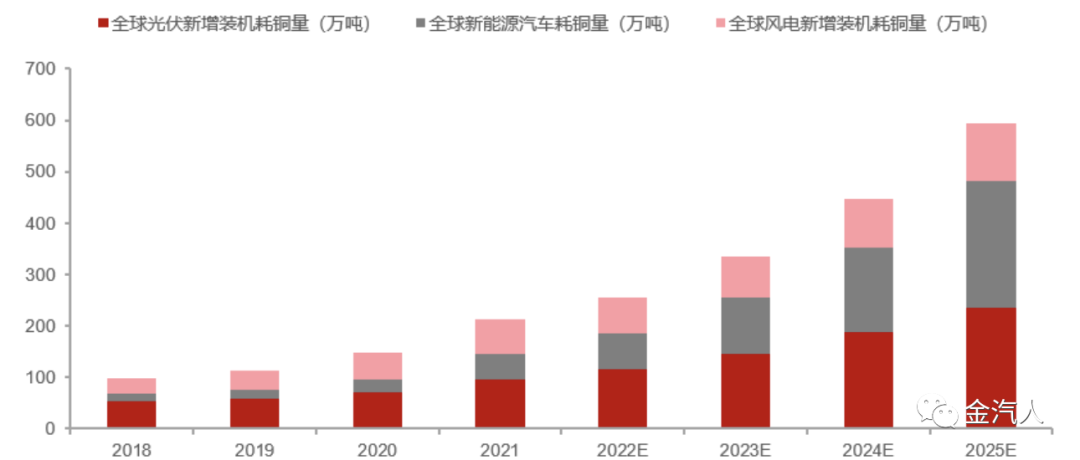

铜具有良好的导电性和导热性,未来新能源转型加速有望带动需求量快速增长。目前铜需求量仍以传统领域为主,据IEA、ICA、GWEC等披露的光伏、新能源汽车及风电三大产业历史数据及增速测算, 预计2022年三大产业铜需求量占比约10%,未来随着新能源转型加速,至2025年光伏、新能源汽车及风电三大产业铜需求量占比有望提升至21%。

图16:新能源转型有望拉动铜需求量增长

资料来源:IEA,国家能源局,Navigant Research,ICA,GWEC,矿产资源网,浙商证券研究所

4 盈利预测与估值

公司为矿业龙头,主要贡献利润板块为金、铜、锌。

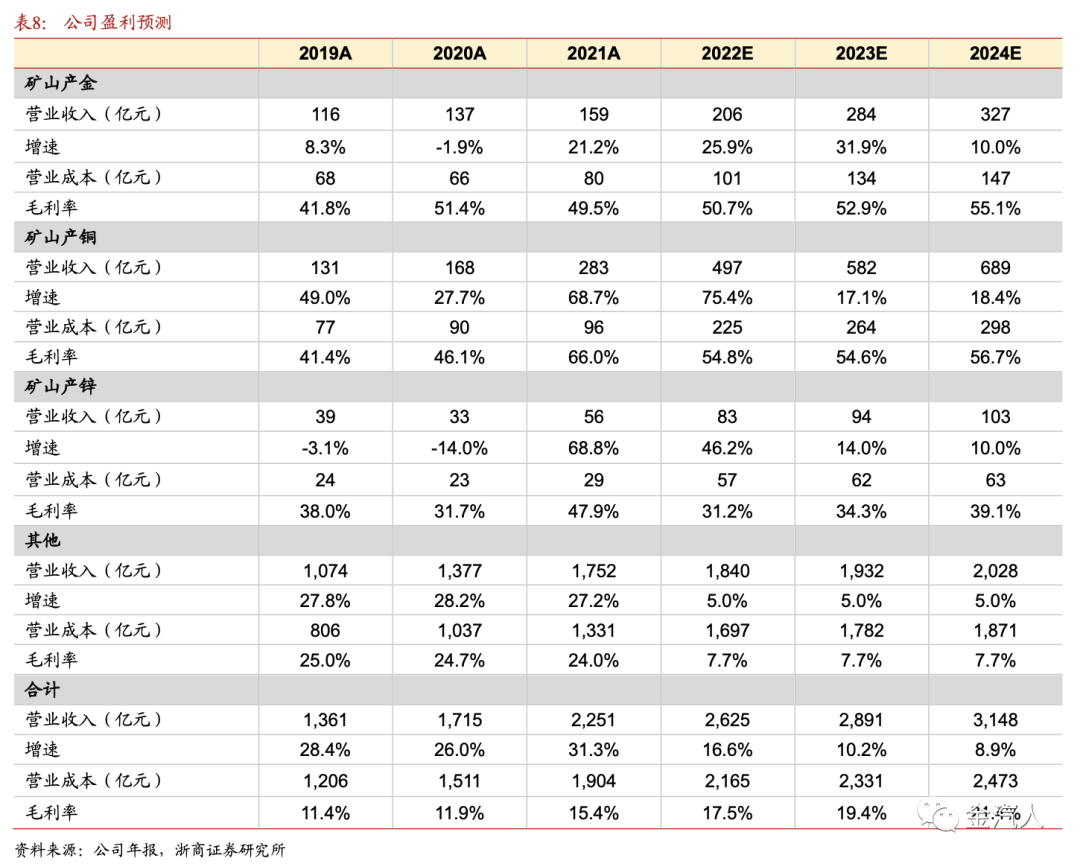

1)矿山产金:根据公司主要金矿项目产量表现及未来产量规划,我们预计2022~2024年,公司矿产金产量分别为56/71/74吨,根据金价历史表现,我们预计2022~2024年,矿产金每克价格分别为365/402/442元,每克成本分别为180/189/198元。则矿产金板块预计2022~2024年营业收入分别为205.6/284.1/327.4亿元,毛利率分别为51%/53%/55%。

2)矿山产铜:根据公司主要铜矿项目产量表现及未来产量规划,我们预计2022~2024年,公司矿产铜产量分别为86/97/104万吨,根据铜价历史表现及行业供需趋势分析,我们预计2022~2024年,单吨铜价分别为6.5/6.8/7.48万元,单吨成本分别为2.6/2.73/2.87万元。则矿产铜板块预计2022~2024年营业收入分别为496.7/581.5/688.8亿元,毛利率分别为55%/55%/57%。

3)矿山产锌:根据公司主要锌矿项目产量表现,我们预计2022~2024年,公司矿产锌产量分别为41/42/42万吨,根据锌价表现,我们预计2022~2024年,单吨锌价分别为2.3/2.5/2.8万元,单吨成本分别为1.4/1.5/1.5万元。则矿产锌板块预计2022~2024年营业收入分别为82.5/94.0/103.4亿元,毛利率分别为31%/34%/39%。

综上,预计2022~2024年公司营业收入分别为2625/2891/3148亿元,同比分别+17%/+10%/9%,2022~2024年归母净利润分别为208.6/263.3/328.3亿元,同比分别+33%/+26%/25%,EPS分别为0.79/1.00/1.25元。

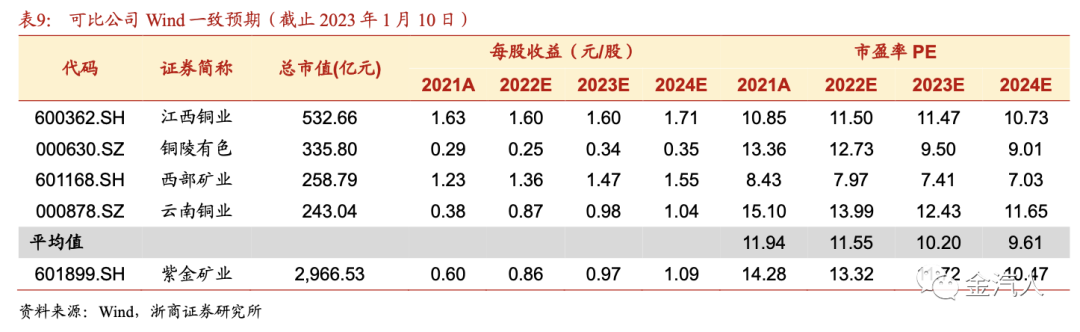

我们选取铜板块可比上市公司:江西铜业、铜陵有色、西部矿业及云南铜业,公司均布局上游铜矿项目,2023年可比公司平均PE约为9.72。

公司近期收购多个大型优质矿业项目,产量预计持续增长,具有成长性。金板块已有技改及扩建项目+近期收购的大型金矿项目将带动矿产金产量持续增长,预计2022~2024年产量增速分别为19%/26%/5%;铜板块陆续收购三大世界级铜矿,未来随着公司卡莫阿铜矿技改及三期工程、西藏巨龙铜矿二期项目、丘卡卢-佩吉铜金矿下矿带崩落法项目陆续投产,铜板块产量将迎来爆发,预计2022~2024年产量增速分别为48%/12%/8%。行业端,铜库存历史低位+供需错配,预计将推动铜价上涨,未来量价齐升,有望拉动业绩增长。基于以上分析,我们给予公司2023年20倍合理PE估值,对应公司合理价值为20元/股,首次覆盖给予公司“买入”评级。

5 风险提示

1)公司金属品种产量释放不及预期。公司矿业项目较多,且海内外广泛布局,受海外疫情等因素干扰,或对产量释放产生影响,存在项目进度及相应产量不及预期的可能。

2)金属价格上涨不及预期。公司未来业绩受金属价格影响,金属价格影响因素较多,存在价格上涨不及预期的可能。

文中报告节选自浙商证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《矿业龙头全球布局加速,量价齐升拉动业绩增长》对外发布时间:2023年1月12日

报告发布机构:浙商证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

公安备案号 51010802001128号

公安备案号 51010802001128号