-

【新股必读】佰维存储上市值得申购吗及中签盈利预测

大铭法度 / 2022-12-22 13:00 发布

深圳佰维存储科技股份有限公司,简称:佰维存储(代码:688525)

发行人主要从事半导体存储器的存储介质应用研发、封装测试、生产和销售,主要产品及服务包括嵌入式存储、消费级存储、工业级存储及先进封测服务。公司在存储器技术研发、先进封测制造、产业链资源及全球化运营等方面具有核心竞争力,是国家级专精特新小巨人企业、国家高新技术企业。

5G、人工智能、大数据、物联网、元宇宙等新一代信息技术蓬勃发展,深刻改变着人们的工作生活,加速人类社会数字化转型。数字化未来的根基是数据,数据需要存储,存储需要芯片,存储器正扮演着数字未来“新基建”的角色。中国已连续多年成为全球最大半导体消费市场,叠加行业国产化大趋势,国内半导体存储器产业迎来了巨大的发展机遇。

公司存储器产品进入众多行业龙头客户的供应链体系,其中包括:联想、同方、惠普、宏碁、浪潮信息、宝德等 PC 及服务器厂商,中兴、创维、兆驰、朝歌、九联、兆能等通信设备厂商,Google、Facebook、步步高、传音控股、TCL、科大讯飞、富士康、华勤技术、闻泰科技、天珑移动、龙旗科技、中诺通讯等智能终端厂商,星网锐捷、深信服、江苏国光、G7 物联、锐明技术等行业及车联网厂商,并且在多个细分市场占据重要份额。

1.主要服务和产品情况

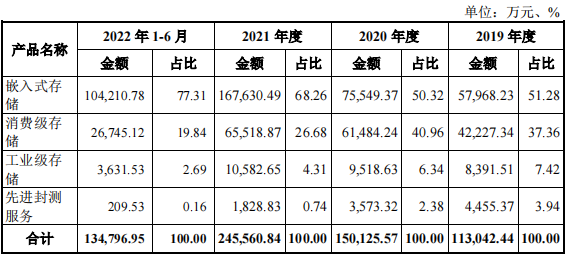

万物互联时代,数据呈指数级增长,海量数据需要存储,存储形式也更加多元化。公司紧随存储芯片大容量、大带宽、低延时、低功耗、高安全、小尺寸等升级方向,在移动智能终端、PC、企业级、智能车载、行业终端、移动存储等六大应用领域持续创新,打造了全系列、差异化的产品体系及服务,主要包括嵌入式存储、消费级存储、工业级存储、先进封测服务四大板块

报告期内,发行人主营业务收入情况如下:

2.行业的发展情况和未来发展趋势

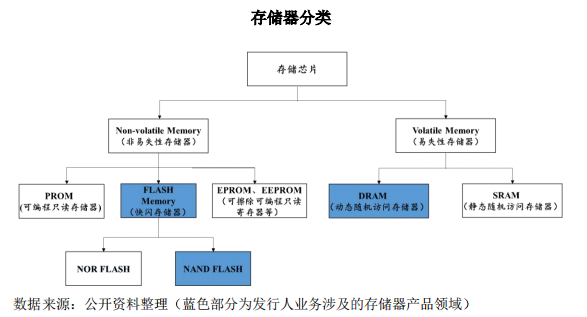

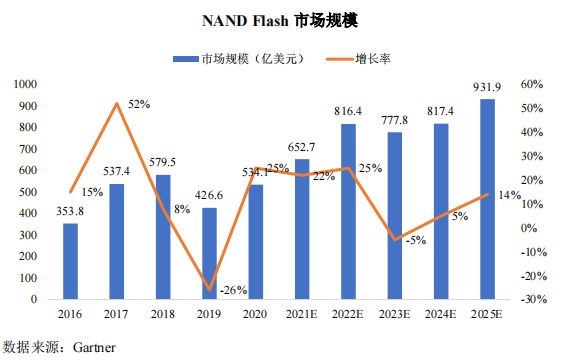

NAND Flash 是非易失性存储的一种,是大容量存储器当前应用最广和最有效的解决方案。据 Gartner 统计,NAND Flash 2020 年市场规模为 534.1 亿美元。

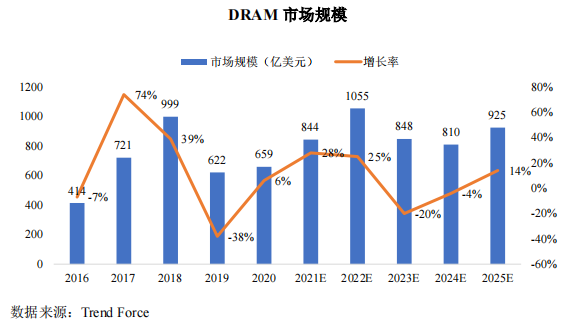

DRAM 是动态随机存取存储器,DRAM 的特征是读写速度快、延迟低,但掉电后数据会丢失,常用于计算系统的运行内存。DRAM 是存储器市场规模最大的芯片,根据 Trend Force 数据统计,2020 年DRAM 市场规模约 659 亿美元。

3.同行业可比公司

佰维存储作为一家半导体存储器设计制造企业,其主营业务为半导体存储器存储介质应用研发、封装测试、生产和销售,主要产品包括嵌入式存储、消费级存储、工业级存储、先进封测服务。在产品类别上,境内公司中江波龙与公司在客户和产品类别等方面较为接近;

江波龙电子

深圳市江波龙电子股份有限公司成立于 1999 年,是一家聚焦 NAND 闪存应用和存储软件开发的中国存储企业,旗下拥有深耕行业应用的嵌入式存储品牌FORESEE 和高端消费类存储品牌 Lexar 雷克沙。根据江波龙电子预披露的招股意向书,2021 年江波龙实现营业收入为 97.49亿元,实现净利润 10.13 亿元。

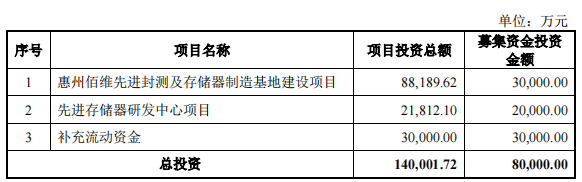

4.募集资金用途

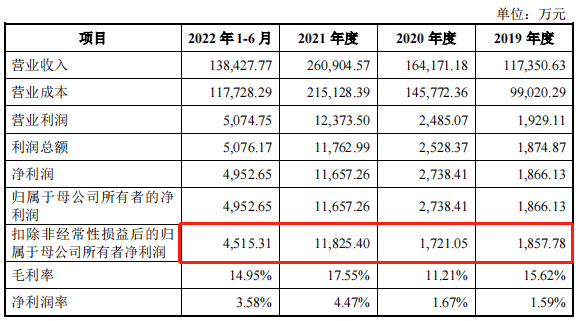

5.财务分析

2022 年全年经营情况预计

2022 年,公司预计实现营业收入约 25 亿元至 28 亿元,同比变动约-4.18%至 7.32%;预计实现归属于母公司所有者的净利润约 6,500.00 万元至 8,000.00 万元,同比变动约-44.24%至-31.37%;预计实现扣除非经常性损益后归属于母公司所有者的净利润约 6,500.00 万元至 8,000.00 万元,同比变动约-45.03%至-32.35%。

公司归属于母公司所有者的净利润和扣除非经常性损益后归属于母公司所有者的净利润变动的主要原因为 1、宏观经济波动导致消费电子行业需求下滑,公司毛利总额有所下降;2、公司持续导入知名终端客户和相关项目,上述客户和项目对产品的研发需求和产品技术水平均提出更高的要求,为保证公司的可持续发展,持续加大研发投入。

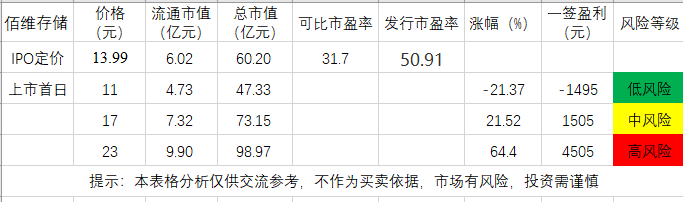

6.IPO估值

本次发行价格 13.99 元/股对应的市盈率为:

50.91 倍(每股收益按照 2021 年度经会计师事务所遵照中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)。

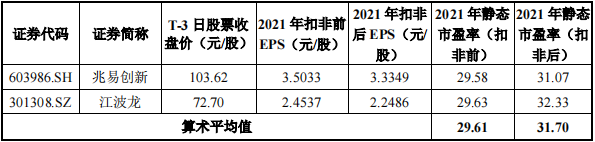

截至 2022 年 12 月 16 日(T-3 日),主营业务及经营模式与发行人相近的可比上市公司市盈率水平具体如下:

发行人的IPO估值市盈率倍数高,按上述计算22年的业绩估值市盈率倍数更高,较同行业可比企业高,虽然行业未来增速仍较快,但因估值过高,我认为发行人有一定的破发风险。

7.申购建议及盈利预测 投研笔记

结论:佰维存储(代码:688525)IPO上市估值正常,性价比正常,有一定概率的破发风险,建议谨慎申购,我选择申购。

预计一签获利:0.15万左右

公安备案号 51010802001128号

公安备案号 51010802001128号