-

【新股必读】川宁生物上市值得申购吗及中签盈利预测

大铭法度 / 2022-12-16 14:45 发布

伊犁川宁生物技术股份有限公司,简称:川宁生物(代码:301301)

发行人属于医药中间体制造企业,主要从事生物发酵技术的研发和产业化。发行人目前产品主要包括硫氰酸红霉素、头孢类中间体(7-ACA、D-7ACA 和 7-ADCA)、青霉素中间体(6-APA 和青霉素 G 钾盐)和熊去氧胆酸粗品、辅酶 Q10 菌丝体等。发行人是国内生物发酵技术产业化应用规模较大的企业之一,是抗生素中间体领域规模领先、产品类型齐全、生产工艺较为先进的企业之一。

1.主要服务和产品情况

发行人是国内较晚一批进入抗生素中间体生产行业的企业,但发行人凭借生物发酵领域的技术积累,将高转化率的生物发酵及提取技术率先应用在抗生素中间体的产业化生产上,目前相关产品产能和产量均达到较高水平。

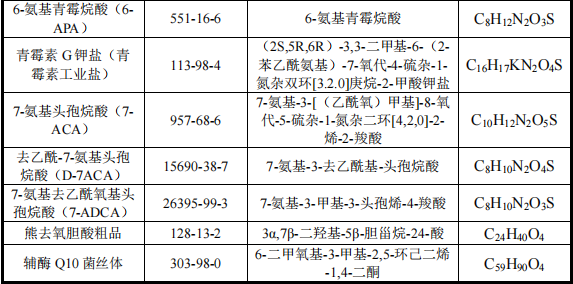

目前,发行人主要产品包括硫氰酸红霉素、青霉素类中间体(6-APA、青霉素 G 钾盐)、头孢类中间体(7-ACA、D-7ACA、7-ADCA)、熊去氧胆酸粗品等。具体如下:

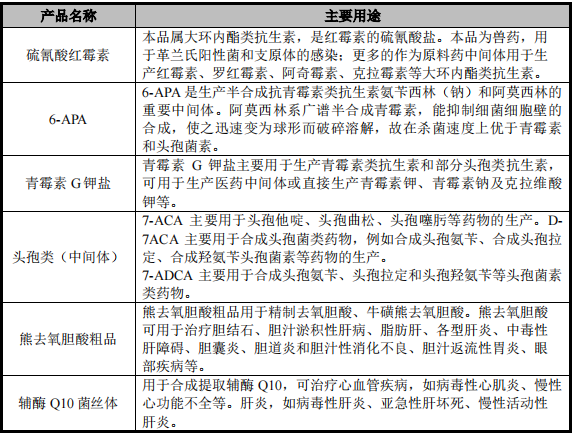

上述产品的主要用途情况如下:

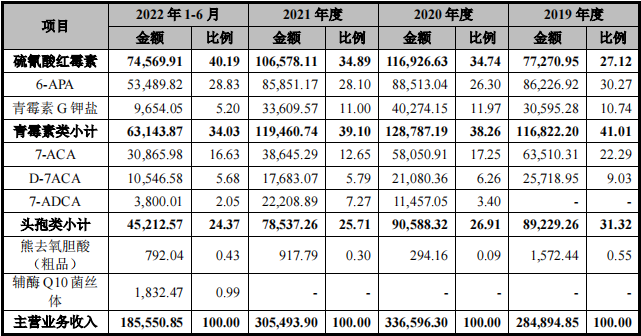

报告期内,发行人主营业务收入构成情况如下:

2.行业的发展情况和未来发展趋势

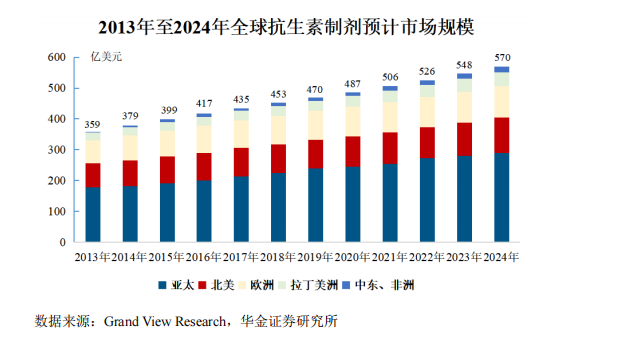

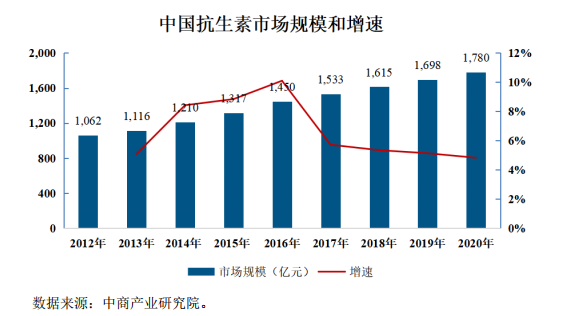

从终端市场来看,目前全球抗生素制剂的市场规模在 500 亿美元左右。抗生素的发展已有近百年历史,产品和市场相对成熟,但由于临床治疗对抗生素存在刚性需求,市场整体仍处于低增长区间。

近年来在抗生素药物分级管理等限抗措施的推行下,抗生素行业的增速在2016 年下滑明显,但抗生素市场规模仍然呈扩大趋势,至 2020 年抗生素行业整体增速在 4%以上,市场规模达到 1,780 亿元。随着我国人口老龄化进程的加快以及全国医保投入的扩大,预计未来几年抗生素行业整体仍将维持较大需求。

3.同行业可比公司

(1)硫氰酸红霉素

宜昌东阳光药业股份有限公司,成立于 2004 年 1 月。该公司官网显示其主要生产发酵产品,其生产车间按照欧美 GMP 标准进行建设。该公司的硫氰酸红霉素年产能已经达到 4,000 吨,大环内酯衍生物的年生产量达到 200 吨。国内硫氰酸红霉素目前主要由该公司及川宁生物供给。

(2)7-ACA、6-APA 与青霉素 G 钾盐

①联邦制药国际控股有限公司(03933.HK)

联邦制药国际控股有限公司成立于 2007 年 3 月,2007 年 6 月在香港联交所上市。该公司主要从事抗生素制剂产品以及用于生产该等产品的原料药及中间产品的生产及销售,是中国抗生素产品的主要制造商之一。该公司主要通过下属公司联邦制药(内蒙古)有限公司进行 6-APA 及青霉素 G 钾盐等产品的生产,根据该公司年报披露信息,2021 年中间体业务实现销售收入 17.00 亿元。

②国药集团威奇达药业有限公司

国药集团威奇达药业有限公司成立于 2002 年 9 月,为上海现代制药股份有限公司(600420.SH)的全资子公司。该公司主要生产头孢类医药中间体、原料药、粉针剂及克拉维酸医药原料药以及青霉素类医药中间体、原料药、口服固体制剂和粉针剂等产品,拥有 7-ACA、6-APA、7-ADCA 抗生素三大母核的生产能力。根据国药现代 2021 年年报披露信息,该公司 2021 年生产 7-ACA 共计1,079.30 吨,6-APA 共计 9,565.80 吨,青霉素 G 钾盐 6,186.11 吨。

③健康元药业集团股份有限公司(600380.SH)

健康元药业集团股份有限公司成立于 1992 年 12 月,2001 年 6 月在上海证券交易所上市。该公司主要经营保健品、原料药(含中间体)和制剂、处方药与非处方药、中成药与化学制剂、检测试剂等。根据该公司 2021 年年报披露信息,健康元(不含丽珠集团、丽珠单抗)原料药及中间体板块实现销售收入20.34 亿元,其中主要产品 7-ACA(含 D-7ACA)产量为 2,903.89 吨。

④石药集团中诺药业(石家庄)有限公司

石药集团中诺药业(石家庄)有限公司成立于 1997 年 12 月,为石药控股集团有限公司(01093.HK)的下属企业。该公司主要经营 7-ACA、6-APA、阿莫西林、氨苄西林、青霉素 G 钾盐等抗生素中间体及原料药,抗生素中间体年生产能力达到 18,000 吨左右。

⑤华北制药股份有限公司(600812.SH)

华北制药股份有限公司成立于 1992 年 12 月,1994 年 1 月在上海证券交易所上市。该公司主要从事医药产品的研发、生产和销售等业务,产品涉及化学药、生物药、营养保健品等,治疗领域涵盖抗感染药物、心脑血管药物、肾病及免疫调节类药物、肿瘤治疗药物、维生素及营养保健品等近 700 个品规。该公司在抗生素领域突出,生产规模、技术水平、产品质量在国内均处于领先地位,青霉素系列、头孢系列产品品种齐全,覆盖了原料药到制剂的大部分品种,形成了从发酵原料到半合成原料药再到制剂的完整产品链。根据该公司定期 报 告 , 2019 年 至 2021 年 生 产 青 霉 素 G 钾 盐 2,079,091.00BOU 、2,967,164.00BOU、952,200.00BOU(分别约 1,300 吨、1,800 吨及 600 吨)。

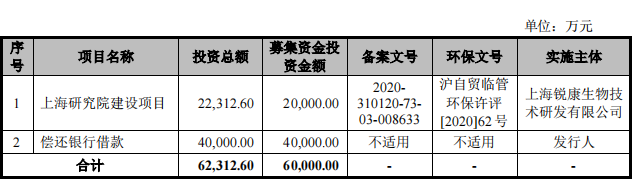

4.募集资金用途

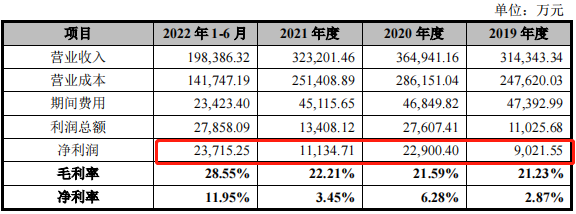

5.财务分析

2022 年 1-6 月,发行人利润率大幅提升,主要系当期抗生素中间体产品价格有所上涨并维持高位,特别是发行人硫氰酸红霉素、头孢类抗生素中间体的毛利率显著提高,分别由 25.50%和 31.60%提高至 31.66%和 44.74%,导致发行人收入、利润水平均有所提高

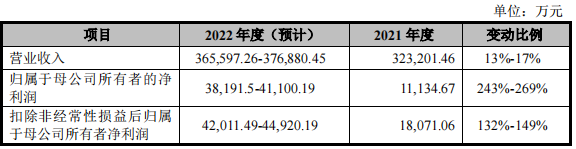

发行人 2022 年全年业绩情况预计

2022 年全年预计业绩较 2021 年度业绩事项较大幅度增长,主要原因为:

(1)2021 年 4 季度发行人因疫情短暂停产,造成 2021 年度利润水平相比较低;

(2)发行人 2022 年预计主要产品售价较去年同期均呈出现上涨趋势,其中硫氰酸红霉素平均销售价格预计上涨约 18%、6-APA 平均销售单价预计上涨约41%、青霉素 G 钾盐预计上涨约 63%,在整体销量略有增长的情况下,预计全年将实现 4 亿元左右的净利润,较 2021 年度实现大幅增长。

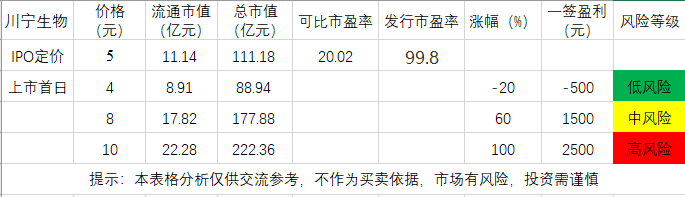

6.IPO估值

本次发行价格 5.00 元/股对应的市盈率为:

99.80 倍(每股收益按照 2021 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益前归属于母公司股东净利润除以本次发行后总股本计算)。

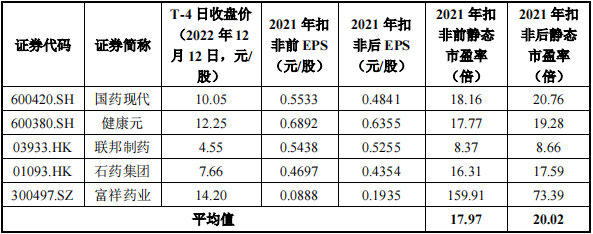

截至 2022 年 12 月 12 日(T-4 日),可比上市公司估值水平如下:

公司 2022 年度预计业绩完成度较高,以预计的扣除非经常性损益后归属于母公司所有者的净利润低值 42,011.49 万元和本次发行后总市值计算,公司 2022 年度预计市盈率为 26.45 倍,与医药制造业大类行业市盈率26.51 倍不存在显著差异。

发行人的IPO估值市盈率倍数偏高,按上述计算22年的业绩估值市盈率倍数正常,但仍较同行业可比企业高,因此我认为发行人有一定的破发风险。

7.申购建议及盈利预测 投研笔记

结论:川宁生物(代码:301301)IPO上市估值正常,性价比正常,有一定概率的破发风险,建议谨慎申购,我选择申购。

(发行价格低,申不申购关系都不大,对盈亏影响小)

预计一签获利:0.1万左右

公安备案号 51010802001128号

公安备案号 51010802001128号