-

电池铝箔:新能源车高增新兴赛道

价值投机小学生

/ 2022-11-28 09:03 发布

/ 2022-11-28 09:03 发布在全球新能源汽车电动化背景下

, 。 电池箔是产业链上快速增长的新兴领域

。 , 。 , , 。 据中国有色金属加工工业协会数据

, , 。 , , 。 1

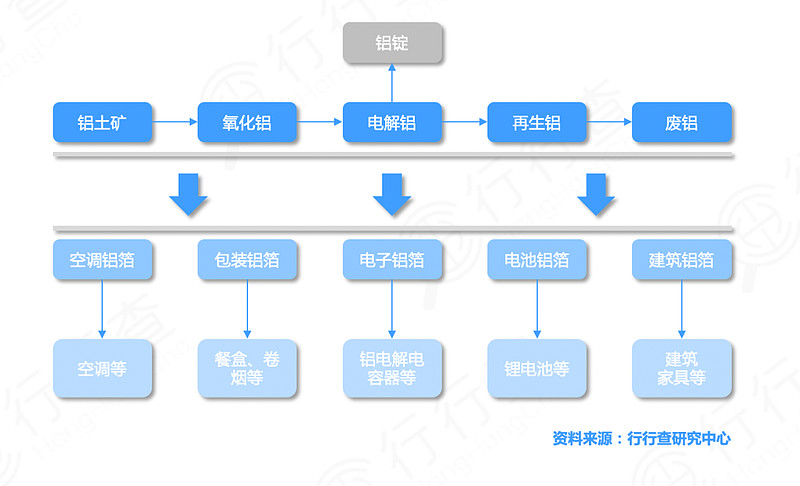

铝箔行业概览

铝箔是用铝材制作而成的箔

, , 。 , 。 行业内公司多采用

“ 铝锭价格+加工费” 的定价模式, 。 , , 。

铝箔按厚度差异可分为厚箔

、 , 、 、 、 。 电池铝箔是铝箔其中较小的品种

, , , 。 2

电池铝箔行业概览

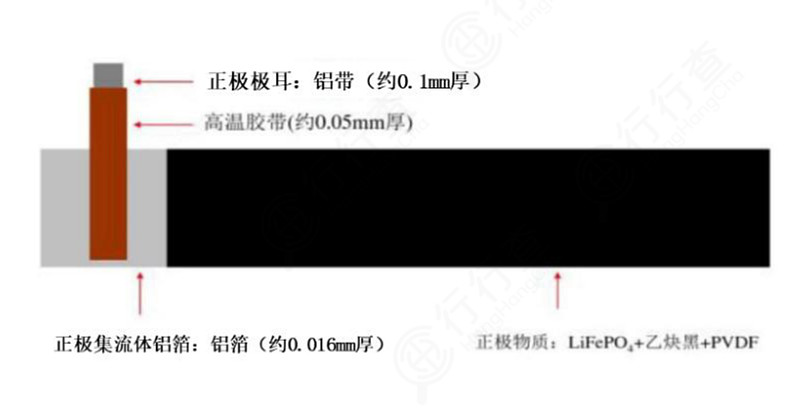

铝箔是锂离子电池使用最广泛的正极集流体材料

, , , 。 电池铝箔作为动力电池正极集流体优势明显

, 。 相对钨镍铁等金属

, ; 而相比导电系数更高的金银铜而言, , , , , , 。 , 。

在全球新能源汽车电动化背景下

, 。 据鑫锣咨询

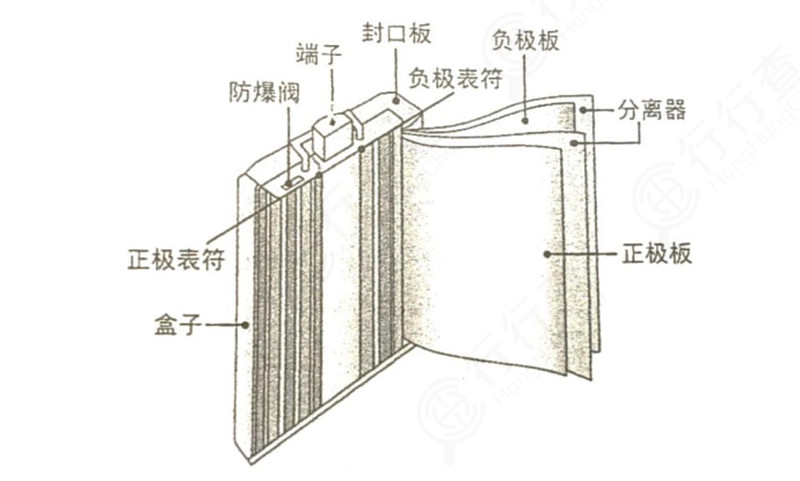

, , 。 电池铝箔一般是指正极集体流体铝箔

:

资料来源

: CNKI高端动力电池的正极集流体铝箔的技术含量较高

。 集流体用铝箔以1060

、 、 、 、 , , , , 。 国内生产的锂电池正极铝箔可满足相对低端的锂电池需求

, 。

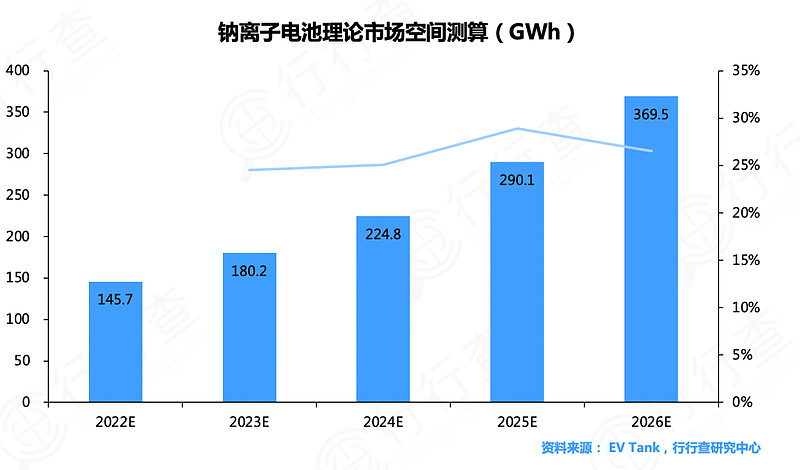

随着钠离子电池商用化在即

, 。 钠电池正负极集流体均可采用铝箔

, 。 铝箔价格远低于铜箔价格

, , 。 由于钠电池正负极集流体均采用铝箔

, , , 。 钠离子电池商用化在即

, :

3

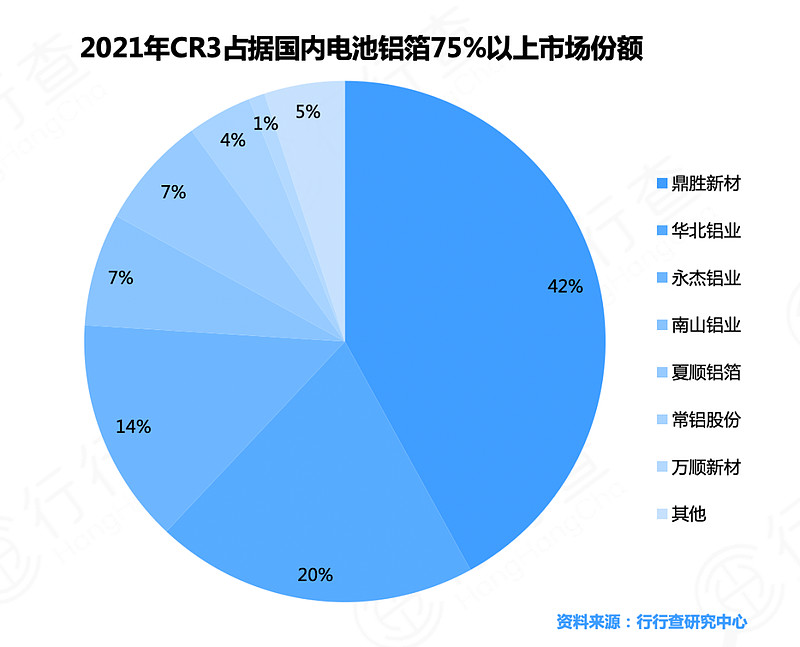

电池铝箔产业格局

电池铝箔技术更新换代快

, 。 、 、 、 、 , , 、 、 。 电池铝箔市场竞争相对良性

, , 。 2021年以来众多铝加工企业切入动力电池箔领域

, 、 、 、 。 2021年

, 、 、 。 , , 。

受益于电池箔技术壁垒高等特点

, , 。

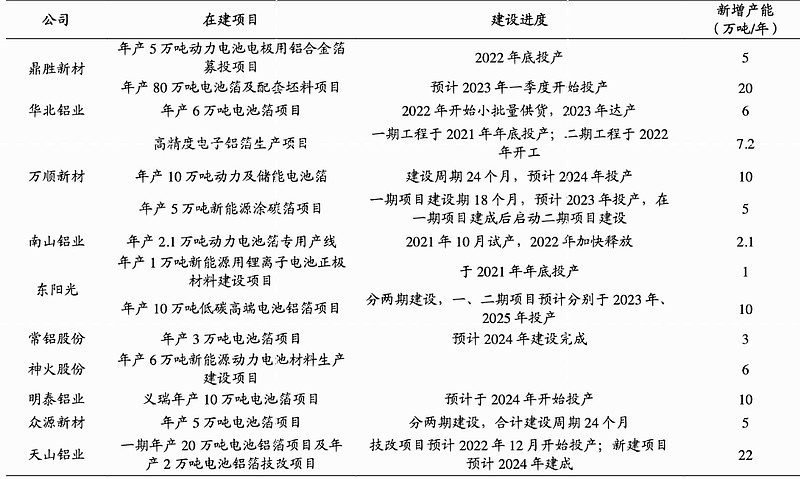

资料来源

: 兴业证券整理根据兴业证券整理的在建项目

, , , 。 ,

公安备案号 51010802001128号

公安备案号 51010802001128号