-

【他山之石】策略对话计算机:政策估值业绩三重向上周期

王德伦策略与投资

/ 2022-11-26 20:38 发布

/ 2022-11-26 20:38 发布核心观点

创新周期+防控优化+2G改善推动计算机向上周期:1)目前信创所打开的市场空间会加速国产在各个细分赛道上的发展,同时互联网巨头裁员推动人才向计算机行业流入,将促进技术创新周期的上升。2)疫情防控措施优化提振信心,二十条措施发行会缓解疫情对企业业绩带来的冲击。3)当前地产政策加码和表述将带动偏G端业务公司的收入增长。 类比2012-2015年,迎接科创牛市行情。1)宏观维度来看,经济下台阶,必将经历“需求出清,供给创新”的过程。12-15年我们面对周期性行业出清,移动互联网、互联网+的创新。本轮我们可能面对部分地产链条的出清,硬科技的创新。2)从产业维度看,历史成长板机会来源于消费电子以及大众创业、万众创新,而本轮成长围绕着创新与效率。那么可以重点关注新材料、新制造、新软件三个维度机会。具体到计算机,可将传统的行业智能化、线上化,提高因为疫情对企业生产效率带来的影响。具体来看可聚焦计算机里的泛信创、工业智能化和智能驾驶三个方向。3)从行情维度看,2012年创业板经历了1月份和12月份的两个双底,在2012Q4看到利润拐点后,迎来了牛市行情。对应本轮科创,4月份和10月份800多点的双底,已形成“W”底。但调整时间相比于创业板差1个多季度,后续重点关注2022Q4和2023Q1的业绩利润的拐点。 本轮计算机业绩支撑VS主题机会。1)目前计算机板块的估值处于底部且短期业绩不会井喷。但是随着政策逐步落地,计算机板块处于前瞻的一个阶段。从投资角度来看,结合当前政策大框架以及内循环的角度,应当着重关注不处于市场主流关注中的公司以及国内较好且竞争格局相对简单的公司,其超预期的幅度可能会比较大。2)计算机板块与社融增速高度相关,我们推测本轮制造业周期的底部可能在明年Q1前后。需要依次看到最前瞻的信贷数据出现显著拐点(企业中长贷已出现信号,但有 2021 年的低基数因素);BCI 指数、日本对华机械出口增速等次前瞻替代指标的向上拐点(处于蓄势待发阶段)、以及 PMI 等制造业数据开始拐头向上(即期经济数据尚未企稳)。3)最好的投资时机将早于业绩兑现。当领域内很多公司能够实现非常大范围的国产替代,甚至市占率也看到很高提升的时候,溢价能力和边际上的增量会明显下降。 把握“三新”机会,聚焦新材料、新制造、新软件。回顾过去三年,对我们产业和经济影响较大的来自于,其一“碳中和”,其二“疫情”。在这样的背景下,我们的投资可以聚焦于减少二氧化碳排放,促进碳中和、促进效率提升和安全的主线。所以在政策支持、产业自身变化、行情影响等多重因素下,可围绕新材料、新制造、新软件等九个字展开投资。具体行业来看:有色化工中的新材料,半导体军工机械的新制造,计算机的新软件。 关注标的:基于时代背景,以赛道空间大,竞争格局简单,内循环的标准关注三个方向:泛信创/泛安全/硬科技、工业智能/工业软件、智能驾驶。总体来说,计算机板块处于一个大写N字的第二笔,建议持续关注的标的较多,可以查阅本报告的第五部分。 风险提示:政策支持力度不及预期、宏观流动性收紧、历史经验失效风险。 目录

正文

1.未来计算机聚焦哪几条投资主线?创新周期+防控优化+2G改善推动计算机向上周期 技术创新周期出现明显上行。2015年以来人工智能逐步落地的技术创新周期中,技术层面没有出现颠覆性创新。而目前信创所打开的市场空间会加速国产在各个细分赛道上的发展,高端芯片、打印机、EDA,办公软件等较强的国产厂商可能有脱颖而出的机会。另外市场可能忽视了互联网巨头裁员推动人才向计算机行业流入,这将促进技术创新周期的上升。

疫情防控措施优化提振信心。疫情对各上市公司的业绩及订单释放有明显的抑制效应。从业绩能见度来看,2022年11月11日联防联控机制发布的优化防控工作的二十条措施会对业绩边际改善带来信心上的提振。

政府端业务公司收入增长。过去两三年的疫情开支扰动了政府在信息化层面支出,计算机行业的EPS一定程度上受地产链的复苏的影响,地产政策加码和表述将带动偏G端业务公司的收入增长。一方面政府对信息化层面的支出结构有所变化,另一方面,在底层创新上的支出力度,包括政务一体化政策,国资云的建设等都会推动国产公司在订单方面的变相提速。

因此,整个计算机大的板块都会出现比较强周期的机会,其中主要包括三大方向。最大的主线就是泛信创/泛安全,第二个是制造业带动的工业智能化、工业软件,第三个是智能驾驶。

2.类比2012-2015年,迎接科创牛市行情

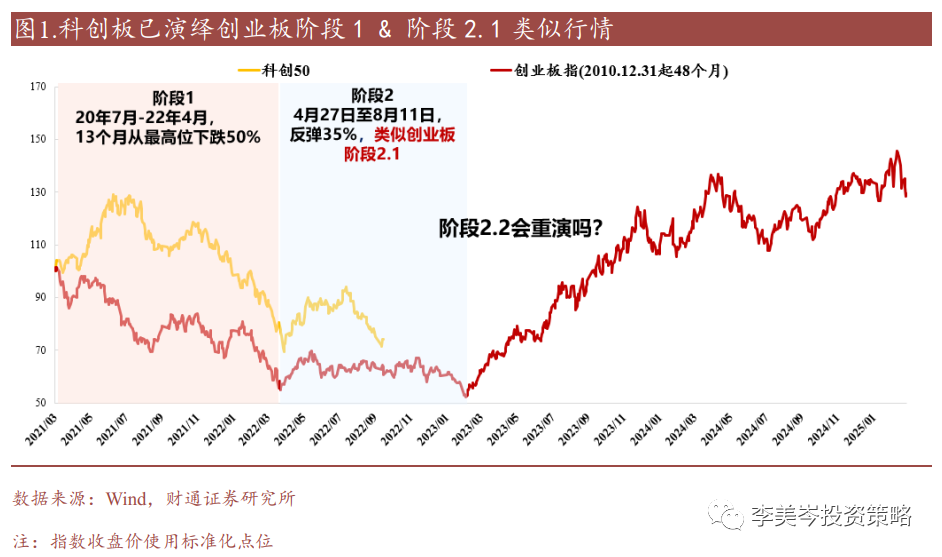

从2020年新冠肺炎疫情爆发以来,整个全球制造业的效率都在下降。其重要原因正是因为疫情,在这一背景下,使得整个制造业,乃至全球的供应链出现了一定效率下降,正是因为其效率下降,为自动化,智能化的细分赛道发展创造了机会,包括基本面的支撑开始逐步出现。 从相似的角度上来看,本次成长机会是又一次进入到新的创新周期。迈克尔·波特曾提出每一个国家的发展都会经历四个阶段,第一阶段依靠生产资料,第二个阶段以投资驱动,第三个阶段以创新驱动,那第四个阶段以财富驱动。这四个阶段驱动的过程跟新中国成立以来,伴随着国家三次社会主要矛盾的变化也是息息相关的,第一阶段要解决温饱问题,所以第一产业是占据着生产中非常重要的一个部分。第二个阶段就是投资驱动,改革开放40年以来,我国核心是通过发展把GDP变到全球第二。通过房地产,基建等第二行业去驱动经济核心发展。进入到新时代以来,社会主要矛盾变成了美好生活需要和不平衡不充分之间的矛盾,其核心是以创新驱动发展,其中的很重要的一点便是人才,现在大量高科技的人才回到国内,在国内创业,是非常重要的一个变化。 从市场维度上看,当年2012年到2017年,机会来自于两块,第一块是是围绕着消费电子,一轮以苹果所带来的移动互联网浪潮。第二块是大众创业,万众创新,包括计算机领域、互联网金融相关的。而这一轮的变化主要是围绕着创新,提高效率,包括大安全,就是供应链安全。其中计算机里面的机会就是泛信创,工业智能化,智能驾驶三个方向。 从行情维度上看,当年的创业板在2012年12月份达到585点的历史大底,随后迎来了一个波澜壮阔的牛市行情。而现在的科创板,从开板以来调整到今年的4月27号,跌幅50%,与当年创业板很相似。今年4月27号一直涨到了8月10号,从800多点涨到1100多点,反弹了30%。而从8月份后又调整一个多月到840多点,构成了W的双底,这和当年创业板比较相似,都是一个双底。未来核心就要去看到业绩基本面变化,需要去关注今年的四季报和明年一季报核心变化。

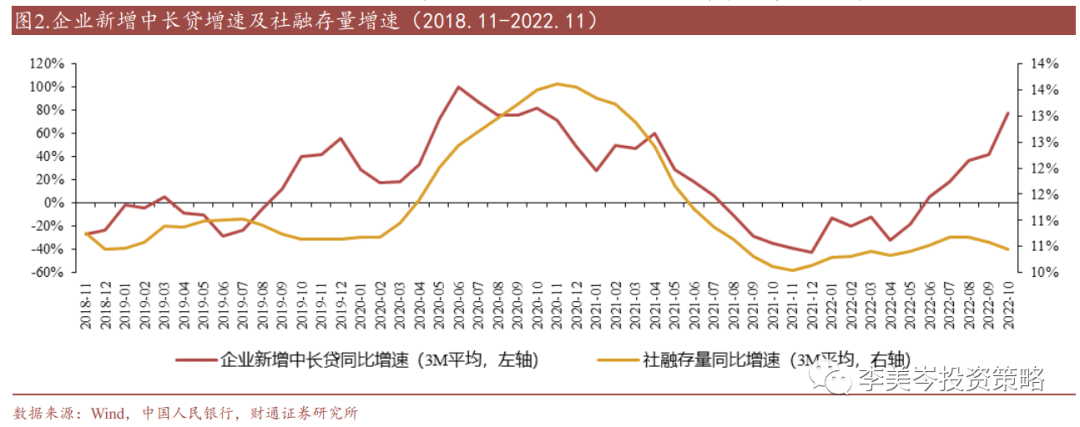

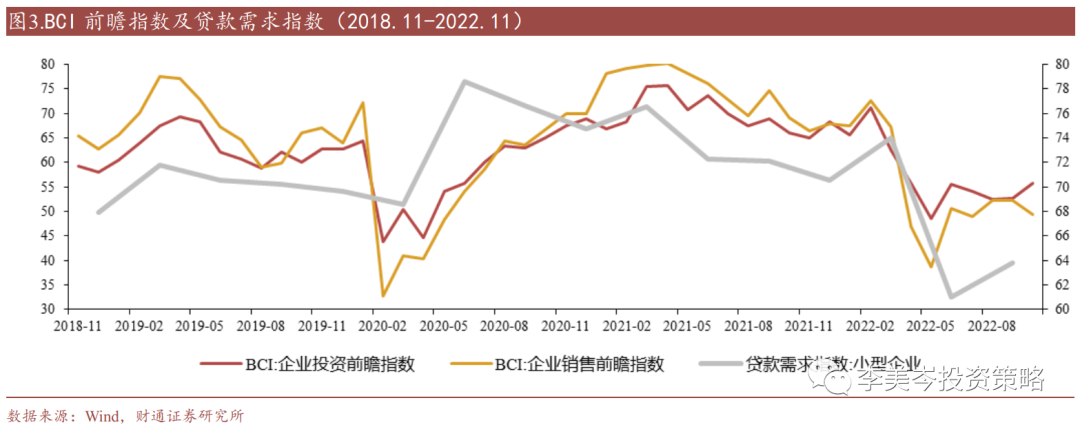

3.本轮计算机是业绩支撑VS主题机会?估值底部,业绩后兑,投资需先行 计算机板块估值处于近十年底部,短期业绩不会井喷。当前计算机板块PE估值位于十年分位数较低水平,处于历史底部,具备反转的必要条件。今年在疫情扰动之下,资本市场对计算机板块三季度是没有特别高的预期,当前这样一个窗口期其实是一个业绩相对的真空期,短期来说,计算机板块的短期业绩不会出现很大井喷。 但随着后政策逐步落地,2023年很多公司,尤其是过去持续业绩压制的公司,可能在政府整个支出结构情况下会带来自身业绩的明显拐点向上,所以当前这个阶段对于计算机板块特别重要的,还处于前瞻的一个阶段。目前计算机板块整个走势处于一个大写N字的第二笔,即整体斜率略微向下的一个盘整阶段。如果接下来出现订单景气度明显上行,大浪淘沙坚持到现在的公司可能在2023年很多政策放量情况下,整个业绩就会出现一个超市场的预期,这些公司还不处于市场主流关注视野里面的时候,超预期的幅度可能会比较大。同时因为这类公司2022年的业绩一般,表现上,以万德一致预期作为代表的2023年的利润预期区间波动比较大,这类公司其实会出现比较大的机会。 计算机板块与社融增速高度相关,从偏短周期的角度出发,我们推测本轮制造业周期的底部可能在明年Q1前后,现在我们需要依次看到1)最前瞻的信贷数据出现显著拐点(企业中长贷已出现信号,但有 2021 年的低基数因素)、2)BCI 指数、日本对华机械出口增速等次前瞻替代指标的向上拐点(处于蓄势待发阶段)、以及 PMI 等制造业数据开始拐头向上(即期经济数据尚未企稳)。

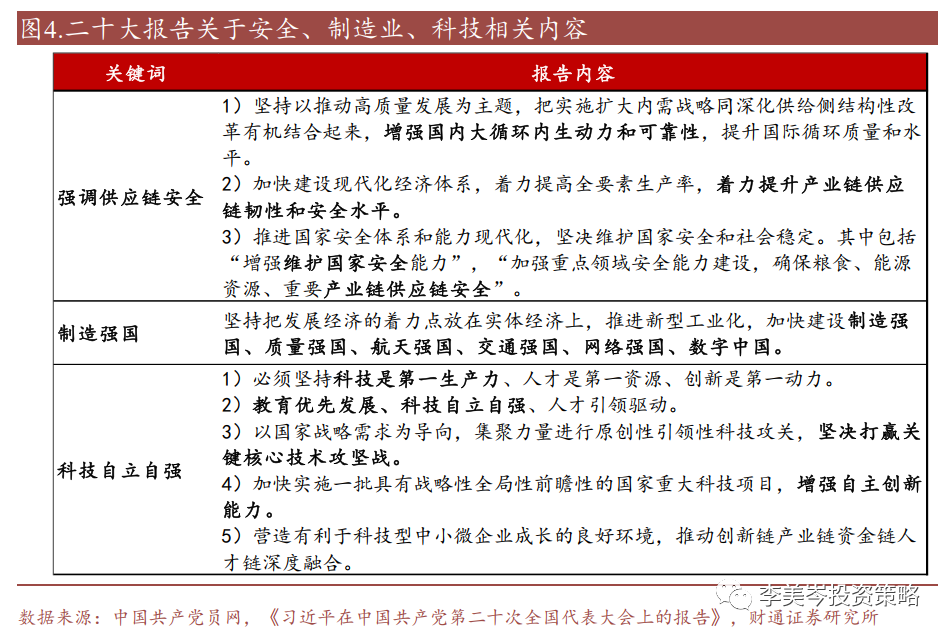

整体来说计算机板块有可能迎来业绩估值和情绪的三底,但目前去理解计算机板块投资机会,要放到一个特殊的时代背景之下。从政策整个延续来看,例如高校贴息政策,包括贴息2000个亿,考虑金融机构发放利率不高于3.2%,而财政贴息2.5%,因此贷款方实际利率仅0.7%,提升了市场对于接下来各个细分赛道的政策落地力度预期。此外,也强调科技第一生产力,人才第一资源,要提升供应链韧性,包括安全这个词也出现了51次,要将其当做“泛安全”去理解,上升到国家安全维度去理解,那么其与这个逻辑相关的板块都属于这次报告所提到的安全领域。

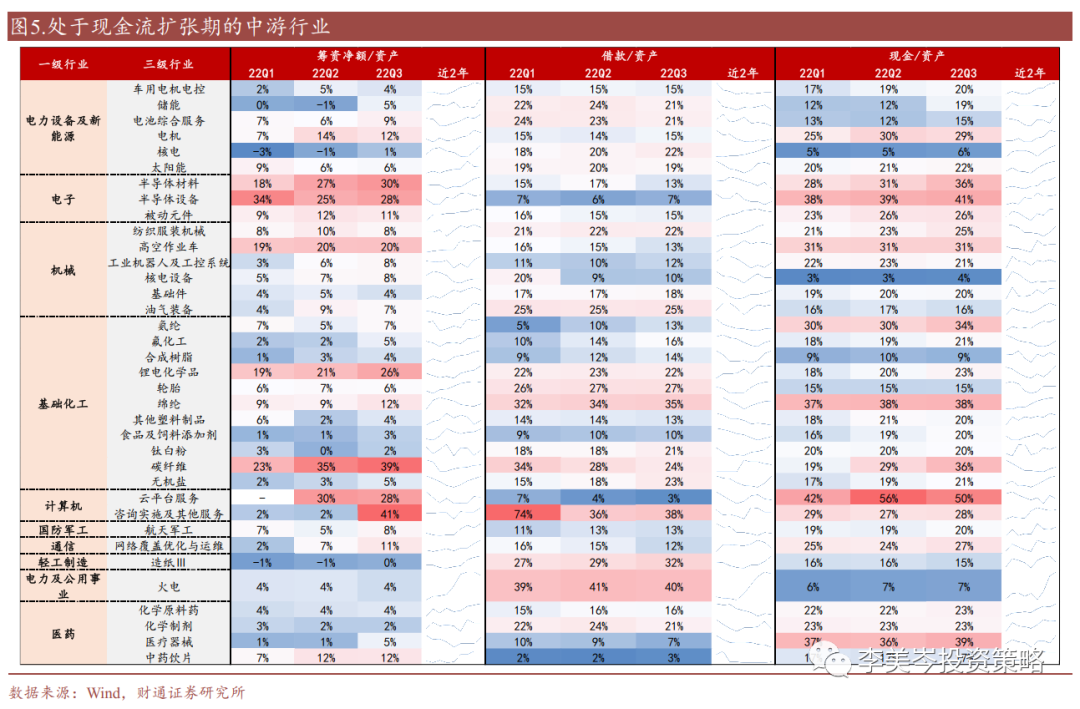

“内循环”蕴含接受效率降低以换取绝对安全,关注竞争格局简单的赛道后续政策支持力度、订单和业绩兑现。内循环有两个含义,第一个是基于国内较好的制造业,包括新能源,智能驾驶等相关行业土壤,可能是较快能够实现弯道超车的。第二个内循环在泛信创领域很重要的一个含义是不要横向去比较国内公司的技术能力跟海外巨头能力的差距。在内循环三个字以及泛信创政策引导之下,可以接受效率层面的降低,去换取绝对的安全。从这个角度,只要是国内最好的,以及所对应赛道最好是竞争格局不要特别乱,竞争格局相对简单的,那这些公司整个接下来政策扶持力度,以及其后续业绩和订单能见度概率还是非常高的。 投资机会将早于业绩兑现。从计算机这一次的投资角度来说,一定是整个投资要走在前面,当前第一轮计算机行情可能还不一定迅速会出现相应订单释放,尤其中美摩擦比当时2018年的大环境明显更错综复杂一点,这也是信息安全里要求建立核心供应保障的一个环境因素。近期的各类政策落地,包括政务信息化、甚至延伸到煤矿或者矿产安全生产等政策,体现出安全在各个细分领域持续推进自身G端投资力度,包括国产化推进的一些政策力度和确定性,提升市场对这一类泛信创赛道的这种信心。 预计明年在Q1、Q2开始,会看到逐步更广泛的一些订单落地,包括这次高校贴息,Q4很多公司的报表不能立刻落地业绩,甚至包括订单层面也不一定有那么快,毕竟还是有一个向教育部审批、银行拨款、最后执行落地的过程,所以部分小的领域可能会有订单短期爆发性,但是多数赛道应该是一个持续的中长期景气度推动。 业绩在更晚的时间会出现,但是到那时,投资的窗口期会过去。当国产化推动非常顺利,很多领域很多公司能够实现非常大范围的国产替代,甚至市占率也看到很高提升的时候,溢价能力和边际上的增量会明显下降。所以计算机的投资要趁早,这一轮行情我们认为会走的非常远,但是第一轮行情的大水漫灌阶段应该是逐步告一段落,逐步由“放”到“收”,慢慢逐步聚焦,未来标的的分化会持续放大。 4.把握“三新”机会,聚焦新材料、新制造、新软件 本轮难比四万亿时期的资本开支大周期。整个经济我们从当年的10下降到6到8,未来应该在4到5的一个水平上,要看到大面积类比当年制造业资本开支周期,整体难度是比较大的。这一轮,一方面是类似计算机的低息贷款,明年如果从财政,货币端去展望能够看到大量相关投资机会。我们核心就要去关注在细分领域的制造业资本开支。从中观来看,一些新兴产业,像机械的核电、电新的光伏、计算机、电子通信的部分制造业资本开支向上,这些局部的制造业往上都是跟新兴产业相关的,反而传统的一些行业景气还没有大面积往上的情况。 政策催化刺激企业,明后年业绩逐步清晰。这一轮有大量政策支持,虽然底部不一定能够马上起来,但是政策刺激下企业有较强动力,基本面就慢慢在底部开始往上,今年的三季报、四季报可能还在磨底,但是一旦开始投下去之后,往明年后年业绩变化就开始逐步清晰。 三季报现金流向上印证制造业资本开支周期。新兴产业的二级细分行业的筹资现金流、经营现金流、投资现金流和在建工程等是不是出现了边际往上的现象?从这一点来看,大部分细分行业跟我们宏观所看到的匹配,比如说机械的核电、光伏、自动化、通用设备都有很明显的变化,包括跟半导体设备、计算机等相关的。这是从宏观到中观整个依次递进的过程。

明年有可能是科创的牛市。这些细分领域概括为九个字:新材料,新制造和新软件。为什么是新软件呢?伴随着科技人才发展,有很多新的软件,包括信创、工业端和智能驾驶相关的可以关注。新制造是什么呢?以前工程机械结束,这一轮新制造包括光伏设备,锂电设备等,包括一些细分领域,如核电,通用,自动化、数控机床、机器人、半导体、军工。新材料是什么呢?围绕着整个材料端变化。过去两三年碳中和给我们带来最大的变化是风光储的大量投资机会,风光储之后会不会往下游去做一些延伸需要关注。风光储本质上是整个经济周期的上游能源端。传统的化石燃料会增加二氧化碳的排放,新材料里很多2B、2C相关的机会,减少对于化石燃料的依赖。所以未来投资机会在科创牛市的背景下,围绕着九个字,新材料,新制造和新软件,这是从策略角度我们把握的方向。 5.产业链建议关注标的 首先,计算机板块值得关注。目前要关注的细分赛道泛信创,就是八个字概括:内涵丰富,时代背景。也就是要满足以下要求:第一,赛道的品类空间大;第二,竞争格局简单;第三,内循环,要矮子里面拔高个,所以不要跟海外直接比,应当降低对一些标的技术本身壁垒的客观指标要求。政策引导性强、市场化程度弱的企业反而是最具有爆发力的。 5.1.泛信创/泛安全/硬科技 狭义的信创赛道政策导向确定性强,央国企市场国产化有望进入高景气,关注纳思达、深桑达、中国软件、太极股份、中科曙光、龙芯中科、海光信息; 网络安全行业需求触底,底部双击可期,建议关注奇安信、安恒信息、深信服、启明星辰、中孚信息、中新赛克; SaaS板块收入保持快速增长,2023年利润有望释放,建议关注金山办公、用友网络、金蝶国际、广联达; 医疗IT全民健康信息化大势所趋,是精准防控核心,建议关注卫宁健康、嘉和美康; 政务IT政策导向明确,政务数字化大势所趋,建议关注德生科技、博思软件、新点软件、中科江南、税友股份; 电子测试仪器赛道保持高景气,贴息贷款加速产业发展,仪器设备招标显著放量,建议关注普源精电、坤恒顺维、鼎阳科技、优利德; 军工及地理信息化赛道在特殊的地缘冲突背景下重要性提升,信息化投入不断加码,建议关注华如科技、航天宏图、佳缘科技、中科星图、霍莱沃。

5.2.工业智能 核心逻辑就是整个制造业黑马或者说部分赛道的弯道超车,会带来下游工业制造里面的智能化标的弯道超车。比如说DCS的中控技术,公司自身业绩,中控技术业绩已经足够显示出韧性,未来可能看到更多的一些新品推出,会逐步带来市场对于它的业绩韧性,长期空间的提振。制造业观察三个指标,信贷数据在10月11月有一些边际改善,日本的数据也边际向上,是一个萌芽加速状态,再到后面可能到明年的一二季度会看到PMI开始拐头向上。奥普特,中控技术,以及基于这些赛道去发展一些偏软的公司,包括中望软件这一类,其实都是处于比较好的投资窗口,从自身韧性来看,以中控作为代表的公司已经显示出很强的投资属性。制造业周期底部将至,工业智能赛道长坡厚雪,建议关注奥普特、中控技术、柏楚电子、容知日新;工业软件:高壁垒的国产替代核心赛道,成长可期,建议关注中望软件、华大九天、概伦电子等。 5.3.智能驾驶 这个赛道不像前面那么依托于自身赛道政策驱动,行业已经从过去补贴政策驱动慢慢向自身市场化因素驱动转化。同时技术层面本身来看,比较担心英伟达的芯片断供等等。英伟达本身断供不是制约生产汽车,更多还是从数据中心角度去拖累或者延缓国内整个超算或者AI赛道的发展。英伟达推出A800替代A100短期扰动消除。从长期来看,如果想要摆脱对英伟达的依赖有很长的路要走。目前计算机相关赛道里面,GPU是目前替换难度最大的一个单点技术。当前最核心的还是要绑定英伟达,去实现商业逻辑的结合。建议关注德赛西威、中科创达、均胜电子、经纬恒润、捷顺科技、金溢科技等。 海康、大华等受到整个疫情后周期的影响,过去业绩不及预期,但边际疫情放缓后基本面最差的时候过去了。这些标的也处于比较好的β上升期,尤其海康明年不到20倍的估值。整个市场风格从过去第一波行情扩散到中小市值标的扩散,到第二季度聚焦到一些有业绩有订单,以及社融增速带来市场从中小市值向大市值白马聚焦,海康这种公司从投资本身来说处于比较好的阶段。 总体来说,市场处于一个大写N字的第二笔,在不同时间维度理解,如果放到更大这样一个自身行情演绎周期来看,目前可能还是处于一个大写N字第一笔的阶段,这一波市场是非常好的投资窗口期。

文章来源于李美岑投资策略 ,作者专业前瞻全球视野

公安备案号 51010802001128号

公安备案号 51010802001128号