-

【他山之石】全A业绩磨底,双创单季改善——22Q3业绩分析

王德伦策略与投资

/ 2022-11-02 20:51 发布

/ 2022-11-02 20:51 发布核心观点

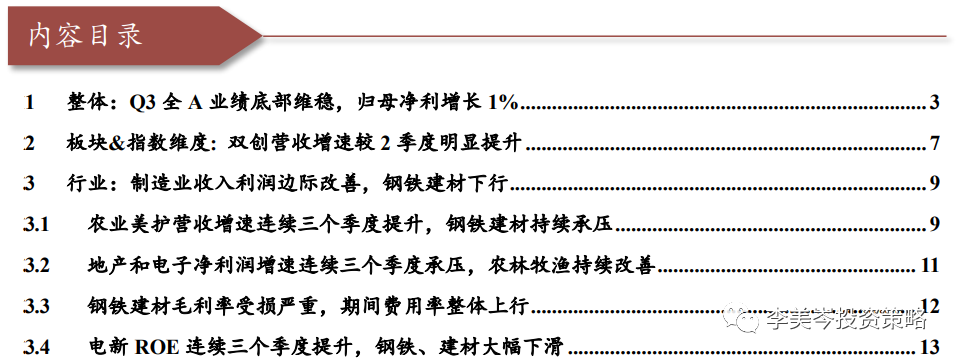

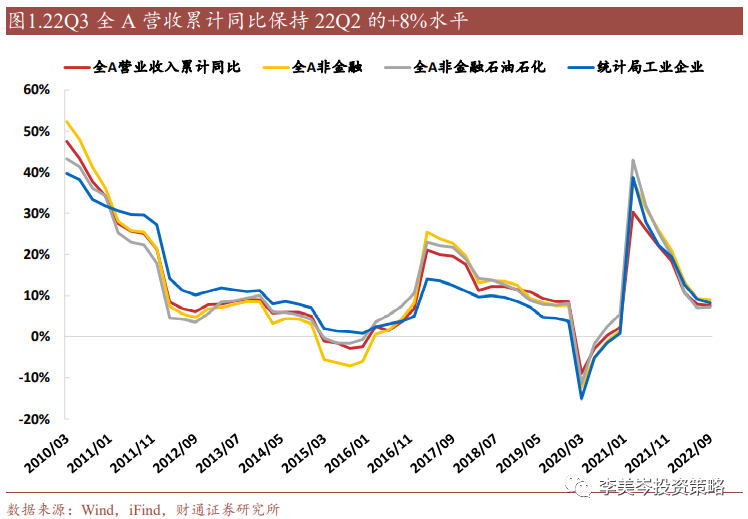

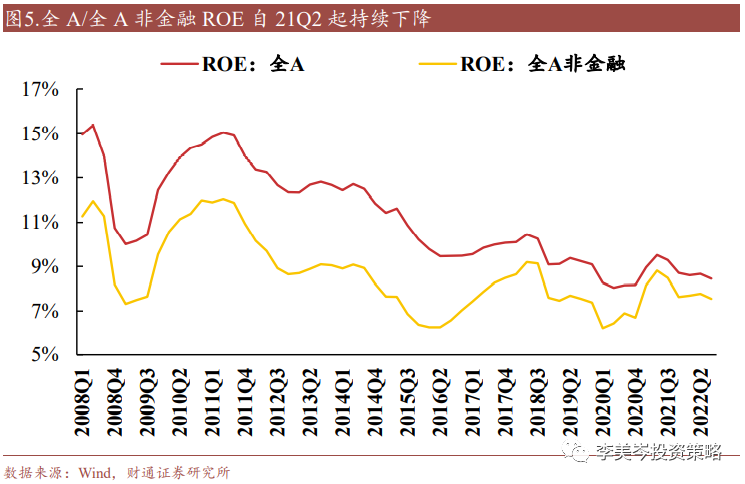

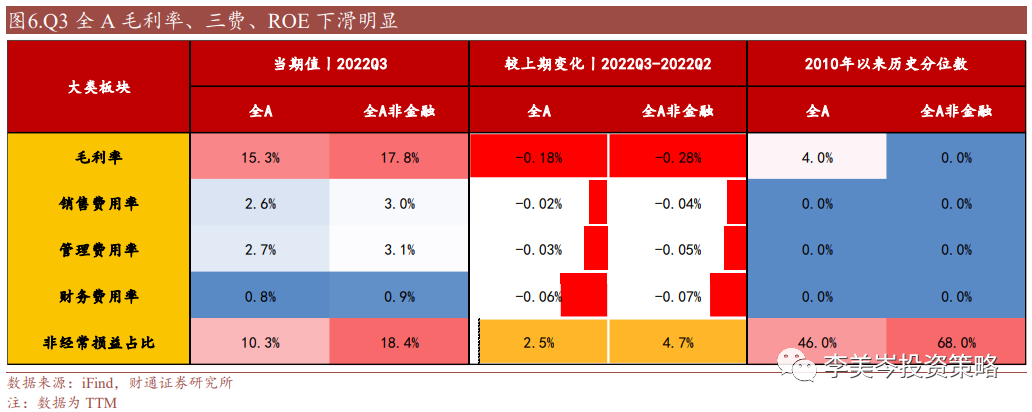

2022Q3全A业绩增速保持Q2底部水平,ROE、毛利率、三费均降。1)单季来看,Q3全A/全A非金融/全A双非营收增速分别为7%/8%/7%;归母净利润增速分别为-0.6%/-4%/-5%。2)累计来看,Q3全A/全A非金融/全A双非营收增速分别为8%/9%/7%,保持底部水平;归母净利润增速分别为+1%/-1%/-2%,略有下滑。3)从ROE来看,全A/全A非金融ROE为9.1%/8.5%维持21Q2以来的下行趋势,处于2010年以来的历史中低水平,Q3上市公司ROE、毛利率与三费费率均继续下降。

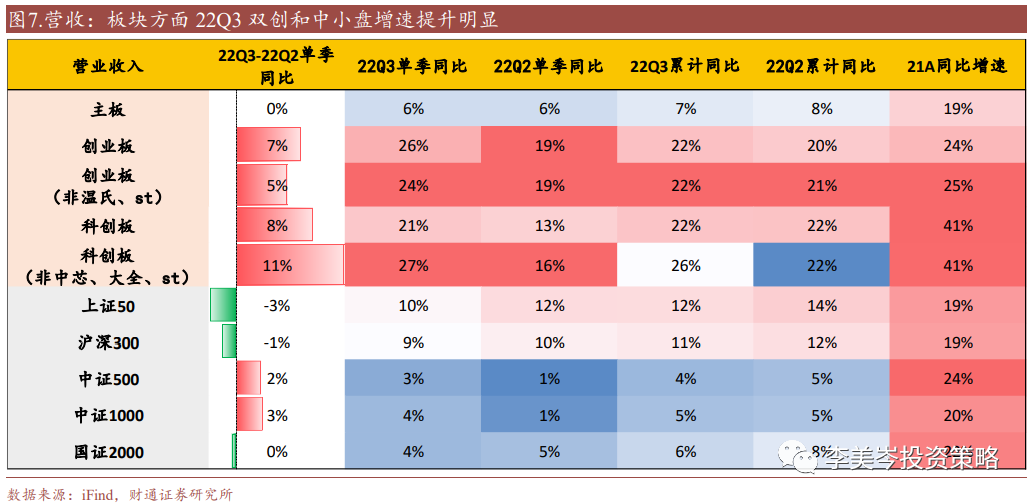

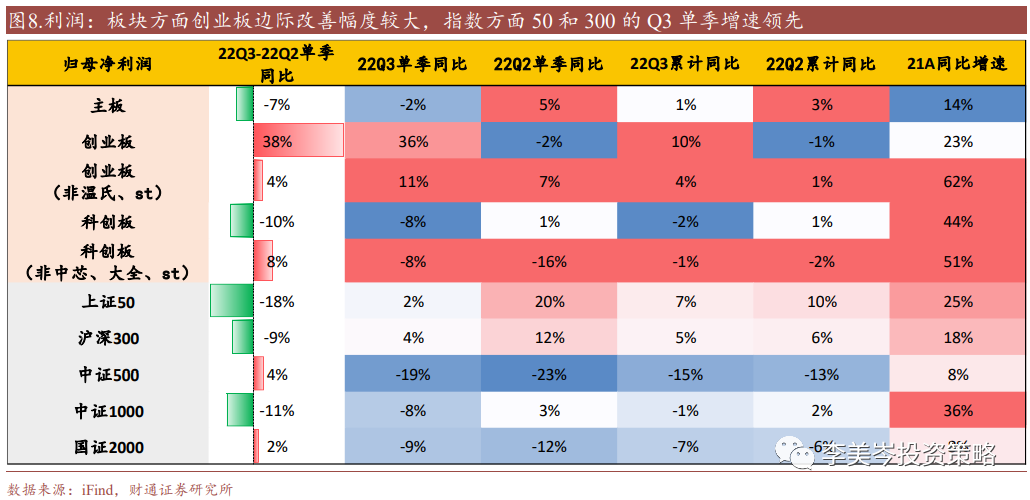

板块方面,双创营收增速提升8%,创业板归母净利增速一枝独秀,边际增速提升38%,主要为温氏股份贡献。1)营收方面,22Q3主板/创业板/科创板单季增速分别为+6%/+26%/+21%,较Q2分别提升0%/7%/8%。创业板(剔除温氏股份和st公司)、科创板(剔除中芯国际、大全能源和st公司)单季同比增速分别为24%/27%,仍较Q2分别提升5%/11%。2)归母净利方面,22Q3主板/创业板/科创板增速分别为-2%/+36%/-8%,较Q2分别变动-7%/38%/-10%,其中创业板增速领先,Q3单季较Q2提升38%,主要是温氏股份业绩贡献,剔除温氏和st后,创业板单季增速仍有11%,位列板块第一。

宽基指数方面,上证50、沪深300营收利润均承压,中证500、1000营收改善,中证1000、国证2000利润改善。1)营收方面,宽基指数整体Q3较Q2回落,代表中小盘的中证500/中证1000韧性凸显,22Q3增速提升领先。22Q3上证50/沪深300/中证500/中证1000/国证2000单季增速分别为12%/9%/3%/4%/4%,较Q2分别变动-3%/-1%/2%/3%/0%。2)归母净利方面,上证50、沪深300等大盘增速均边际下滑。22Q3上证50/沪深300/中证500/中证1000/国证2000的Q3单季增速分别为+2%/+4%/-19%/-8%/-9%,较Q2分别变动-18%/-9%/4%/-11%/2%。

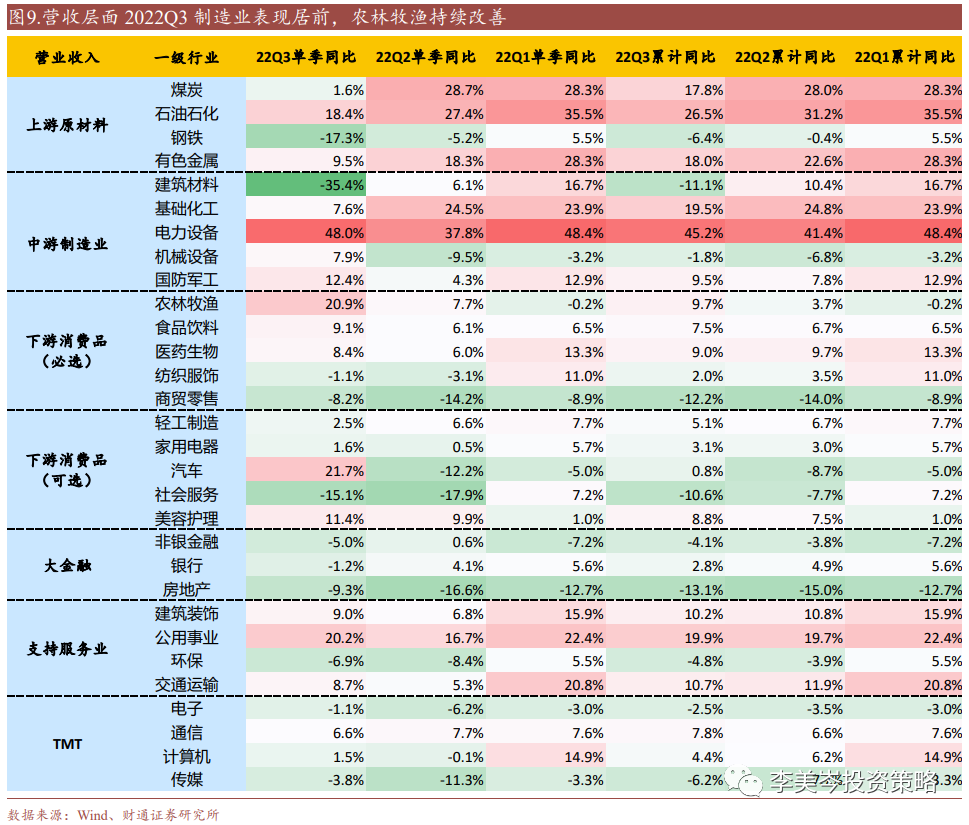

农业、美护营收增速连续三个季度提升,地产、电子净利润增速连续三个季度承压。1)营收方面,22Q3营收增速前三名是电力设备、汽车和农林牧渔。22Q3营收增速后三名是建筑材料、钢铁和社会服务。2)净利润方面,地产和电子净利润连续三个季度承压,农林牧渔持续改善。

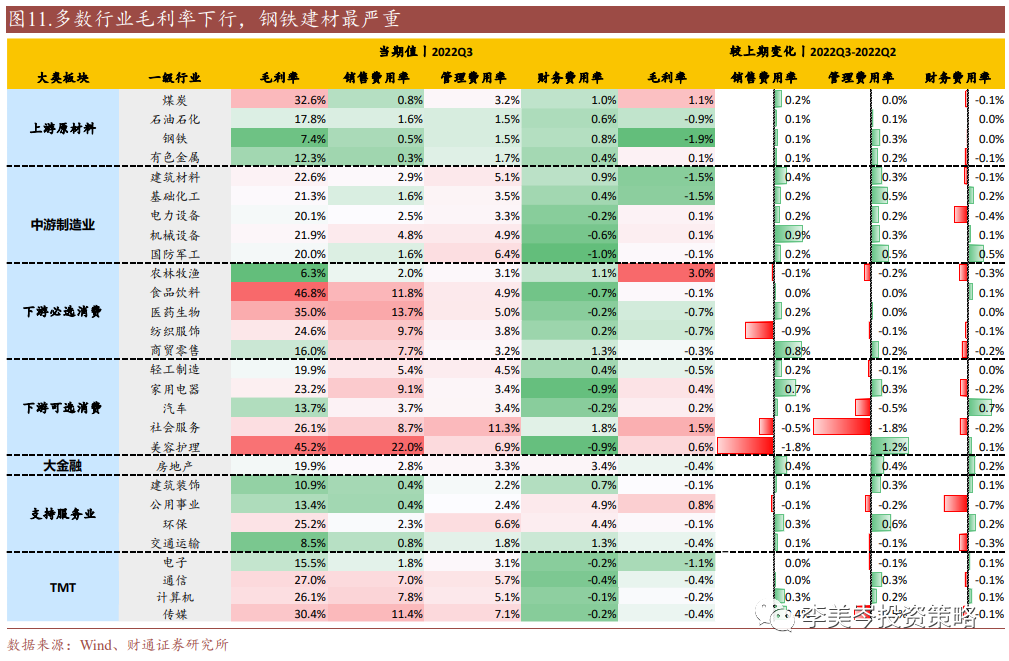

钢铁、建材毛利率受损严重,期间费用率整体上行。1)毛利率方面,受上游原材料降价影响,钢铁、基础化工和建筑材料毛利率降幅最多,分别为-1.9%/-1.5%/-1.5%。2)期间费用率方面,上市公司整体趋于上行,财务费用率下行。销售费用率提升最大的三个行业为机械设备、商贸零售和家用电器,分别提升0.9/0.8/0.7个百分点。财务费用率下行最大的三个行业为公用事业、电力设备和农林牧渔,分别下降0.7/0.4/0.3个百分点。

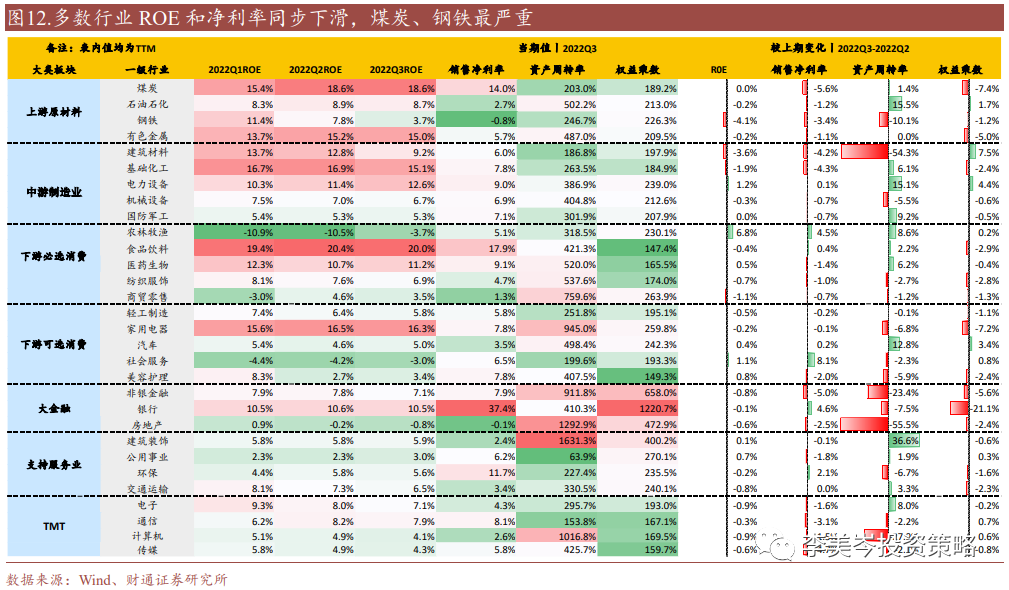

电新ROE连续三个季度提升,钢铁、建材大幅下滑。1)多数行业ROE下滑,净利率下行是主要因素。ROE下行前三名是钢铁、建材和基础化工,分别下行4.1/3.6/1.9个百分点。2)销售净利率方面,上游原材料销售净利率下降拖累行业ROE。下降居前的行业为煤炭和传媒,分别下降5.6和4.7个百分点。3)资产周转率方面,房地产资产周转率下行拉低行业ROE。房地产资产周转率下行55.5个百分点。4)权益乘数方面,上游原材料权益乘数下行。银行权益乘数2022Q3较2022Q2下行21.1个百分点。

风险提示:统计误差;上市公司财务数据对行业基本面解释能力有限。

目录

正文

1 整体:Q3全A业绩底部维稳,归母净利增长1%

2022Q3全A营收增速保持Q2底部水平。全A/全A非金融/全A非金融石油石化22Q3单季营收同比增速约+8%/+9%/+7%,相比Q2变动不大,保持Q2底部水平。工业企业主营业务收入增速约+8%,相比Q2下降1%。

22年Q3全A归母净利润增速保持Q2水平,全A非金融、非金融石油均负增长。全A/全A非金融/全A非金融石油石化22Q3归母净利润单季同比增速约+1%/-1%/-2%,相比Q2降幅分别为0%/-2%/-1%;工业企业利润总额增速为-2%,相比Q2下降3%。

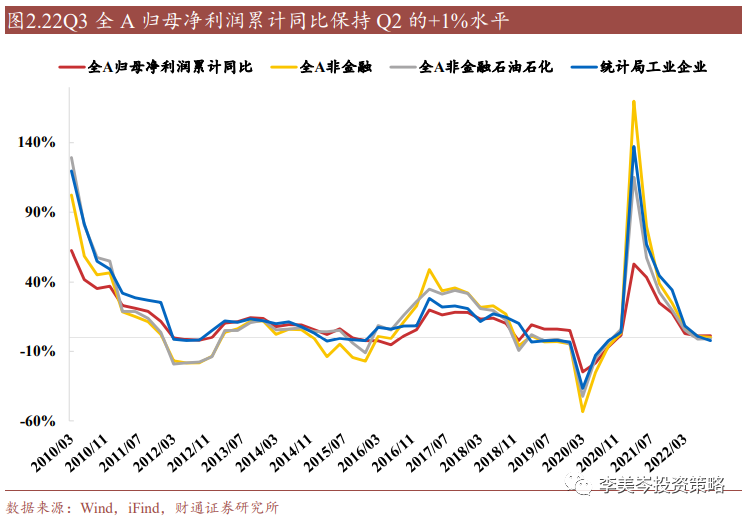

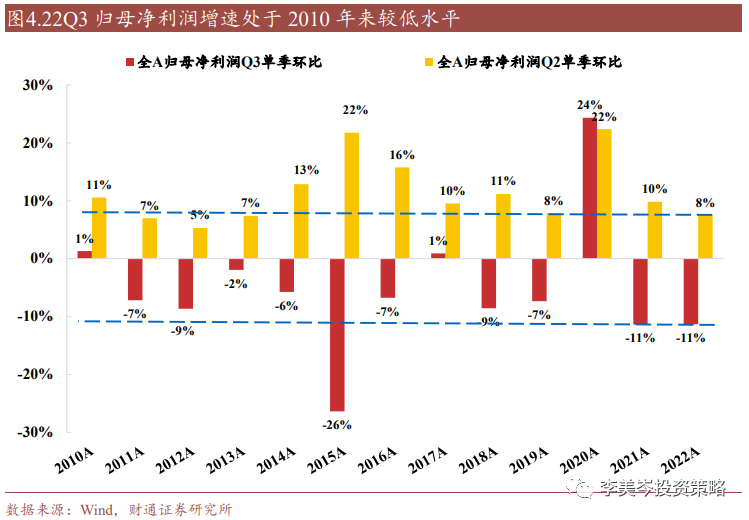

季节性方面,22Q3环比营收、利润增速均处于2010年来较低水平,或主要由于今年Q3疫情与疲软经济。22Q3单季营收/归母净利润环比分别-1%/-11%,22Q2单季营收/归母净利润环比分别+8%/+8%。

22Q3上市公司ROE、毛利率与三费费率均继续下降。22Q3全A/全A非金融ROE为9.1%/8.5%,较Q2有所下滑。22Q3全A/全A非金融毛利率为15.3%/17.8%,销售费用率为2.6%/3.0%,管理费用率为2.7%/3.1%,财务费用率为0.8%/0.9%,均较Q2有所下降。

2 板块&指数维度: 双创营收增速较2季度明显提升

营业收入:双创增速最高,较Q2同比增速提升约8%。从单季增速看,22Q3主板/创业板/科创板增速分别为+6%/+26%/+21%,较Q2分别提升0%/7%/8%。创业板(剔除温氏股份和st公司)、科创板(剔除中芯国际、大全能源和st公司)单季同比增速分别为24%/27%,较Q2分别提升5%/11%。从累计增速看,22Q3创业板及科创板累计营收增速分别达到+22%/+22%,均大幅领先于全A的+8%。

宽基指数方面,营收环节Q3较Q2均回落,代表中小盘的中证500/中证1000韧性凸显,22Q3增速提升领先。22Q3上证50/沪深300/中证500/中证1000/国证2000同比增速分别为12%/9%/3%/4%/4%,较Q2分别变动-3%/-1%/2%/3%/0%。

归母净利润:创业板一枝独秀,边际增速提升38%,主要为温氏股份贡献,剔除温氏和st后,创业板单季增速为11%。从单季增速看,22Q3主板/创业板/科创板增速分别为-2%/+36%/-8%,较Q2分别变动-7%/38%/-10%。22Q3创业板归母净利润增速达到+36%,在各板块遥遥领先,Q3单季较Q2提升+38%,主要是温氏股份业绩贡献,剔除温氏和st公司后,创业板Q3单季增速为11%,较Q2提升4%。另外中芯国际、大全能源等拖累科创板利润。

宽基指数方面,上证50、沪深300等大盘归母净利润增速均边际下滑。22Q3上证50/沪深300/中证500/中证1000/国证2000的Q3单季增速分别为+2%/+4%/-19%/-8%/-9%,较Q2分别-18%/-9%/4%/-11%/2%。

3 行业:制造业收入利润边际改善,钢铁建材下行

3.1 农业美护营收增速连续三个季度提升,钢铁建材持续承压

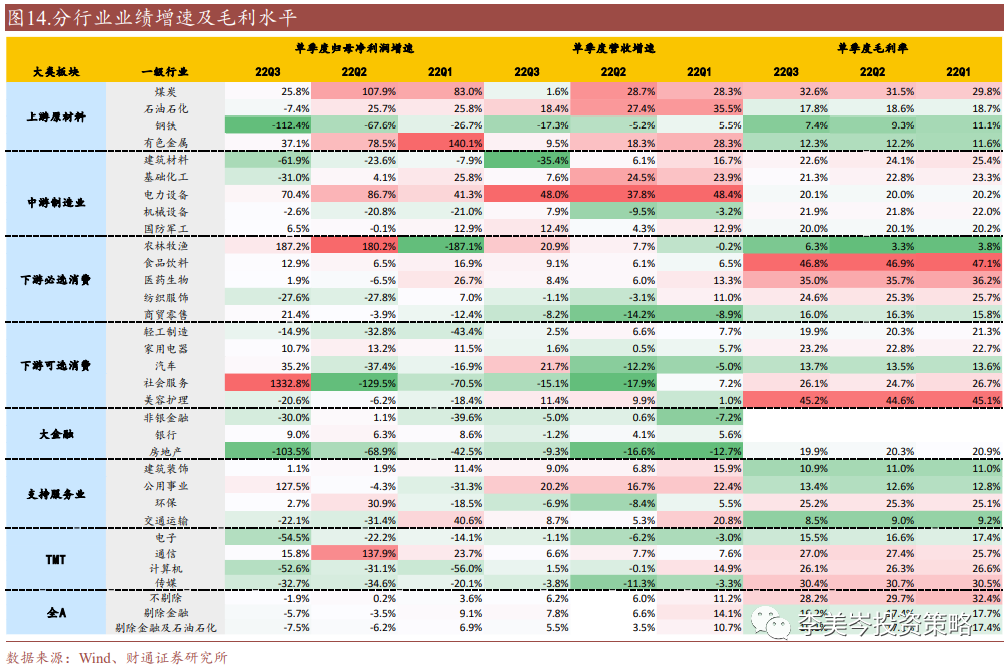

一级行业方面,制造业表现居前,钢铁建材表现低迷。22Q3营收增速前三名是电力设备、汽车和农林牧渔。电力设备受益于行业高景气和上游原材料降价,汽车受益于汽车购置税改革等消费刺激政策。22Q3营收增速后三名是建筑材料、钢铁和社会服务。建筑材料和钢铁均受到房地产开发下降影响,开工率较低拖累业绩。社会服务业绩受“新冠”疫情影响。

22Q3营业收入单季同比较22Q2提升最多的行业前五名为汽车、机械设备、农林牧渔、电力设备和国防军工。22Q3的营收单季同比分别是21.7%、7.9%、20.9%、48%和12.4%,较22Q2分别提升34/17/13/10/8个百分点。

上游原材料和中游制造业行业呈现不同程度下滑。建筑材料、煤炭、基础化工、钢铁、石油石化和有色金属22Q3的营收单季同比分别是-35.4%、1.6%、7.6%、-17.3%、18.4%和9.5%,较22Q2分别下降42/27/17/12/9/9个百分点。

从边际改善来看,农林牧渔和美容护理持续改善。农林牧渔最近三个季度的单季收入同比为-0.2%、7.7%和20.9%。建筑材料、钢铁和石油石化等行业持续承压,单季收入同比连续三个季度持续下滑。

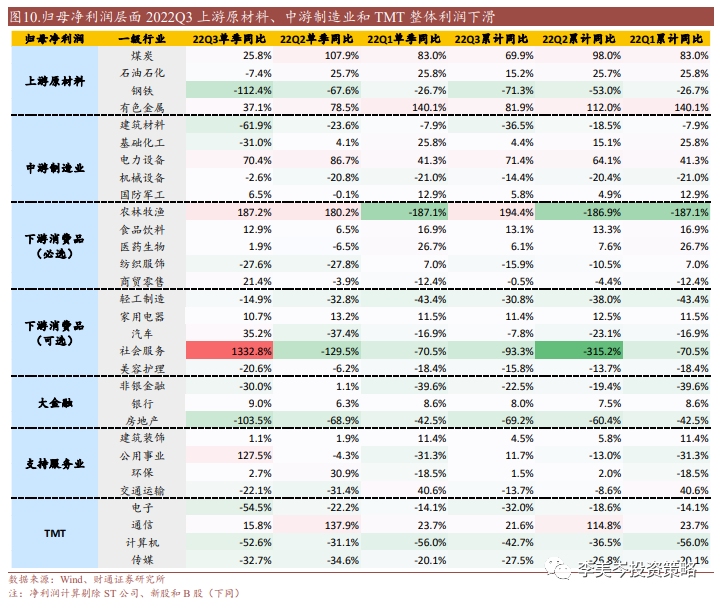

3.2 地产和电子净利润增速连续三个季度承压,农林牧渔持续改善

上游原材料、中游制造业和TMT整体利润发生下滑,下游消费整体上行,支持服务业和大金融利润分化明显。22Q3利润高增速的行业主要集中在消费行业。净利润计算剔除ST公司、新股和B股,社会服务行业大幅提升居首。钢铁、房地产同比分别为-112%和-104%,降幅最大。

22Q3归母净利润单季同比较22Q2提升最多的行业前五名为社会服务、公用事业、汽车、商贸零售和机械设备。下降最多的行业前五名为通信、煤炭、钢铁、有色金属和建筑材料,较22Q2分别下降-122/-82/-45/-41/-38个百分点。

从边际改善来看,农林牧渔持续改善,房地产和电子连续三个季度持续承压。

3.3 钢铁建材毛利率受损严重,期间费用率整体上行

22Q3多数行业毛利率较上期下滑,上游原材料钢铁下行明显。行业方面,农林牧渔(+3.0%)、社会服务(+1.5%)、煤炭(+1.1%)、环保(+0.8%)毛利率出现提升。上游原材料板块受降价影响受损最严重,钢铁、基础化工和建筑材料毛利率降幅最多,分别为-1.9%/-1.5%/-1.5%。

期间费用率方面上市公司整体趋于上行。绝大多数行业销售费用率和管理费用率上行,销售费用率提升最大的三个行业为机械设备、商贸零售和家用电器,分别提升0.9/0.8/0.7个百分点。管理费用率提升最大的三个行业为美容护理、环保和军工,分别提升1.2/0.6/0.5个百分点。

财务费用率整体下行。上市公司在开拓业务的同时注重控制负债,财务费用率下行最大的三个行业为公用事业、电力设备和农林牧渔,分别下降0.7/0.4/0.3个百分点。

3.4 电新ROE连续三个季度提升,钢铁、建材大幅下滑

多数行业ROE下滑,净利率下行是主要因素。上游原材料和TMT行业ROE在销售净利率下行的背景下同步下行,中下游板块ROE受益于上游降价,表现分化。

ROE提升最多的三个行业为农林牧渔、电力设备和社会服务,分别提升6.8/1.2/1.1个百分点。ROE下行前三名是钢铁、建材和基础化工,分别下行4.1/3.6/1.9个百分点。

(1)上游原材料销售净利率下降拖累行业ROE。下降居前的行业为煤炭和传媒,分别下降5.6和4.7个百分点。销售净利率提升最多的三个行业为社会服务、银行和农林牧渔,分别提升8.1/4.6/4.5个百分点。

(2)房地产资产周转率下行拉低行业ROE。房地产资产周转率下行55.5个百分点。

(3)上游原材料和大金融权益乘数下行。银行权益乘数2022Q3较2022Q2下行21.1个百分点。

边际改善方面,电新ROE连续三个季度提升,核心原因在于资产周转率上行,2022Q3较2022Q2提升15.1%。TMT、机械、钢铁连续三个季度ROE下行,核心原因在于资产周转率下滑。

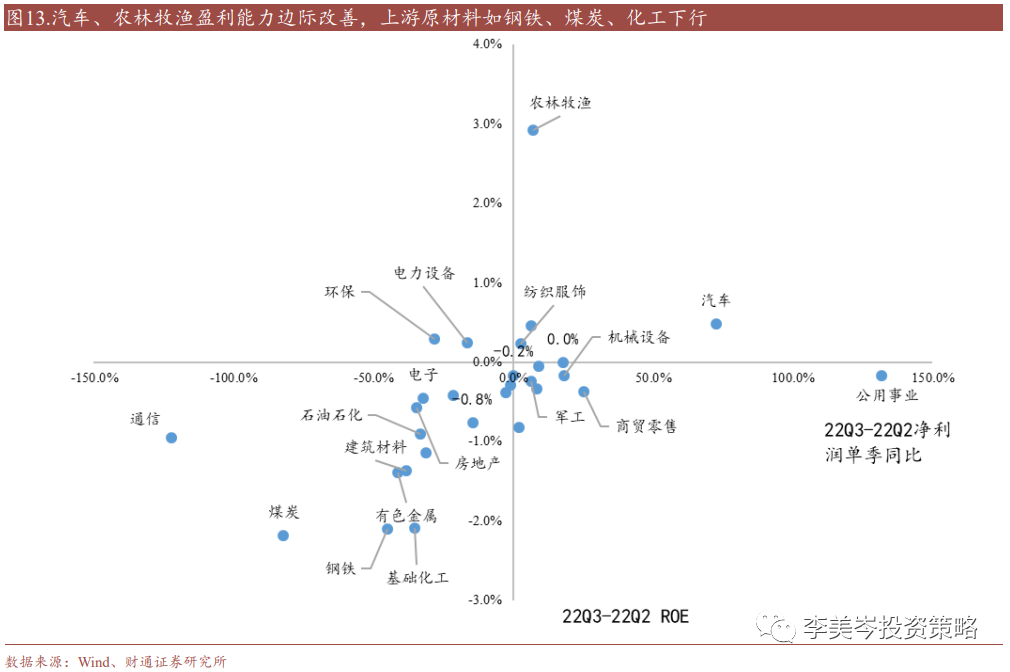

汽车、农林牧渔盈利能力边际改善,上游原材料如钢铁、煤炭、化工下行。ROE和净利润边际改善的四维象限图显示,上游板块整体位于第三象限,盈利能力边际均下行。汽车、农林牧渔等中下游行业出现边际改善。

文章来源于李美岑投资策略

公安备案号 51010802001128号

公安备案号 51010802001128号