-

海上风电产业链

价值投机小学生

/ 2022-10-25 12:03 发布

/ 2022-10-25 12:03 发布克拉克森研究最新发布的专题报告

《 》 , , , , , 。 预计中国海上风电投运规模有望在

“ 十四五” 末期达到约60吉瓦, ( ) 。 全球方面来看

, 、 、 “ 北海海上风电峰会” 上共同签署一份联合声明文件, “ 绿电中心” 。 上述四个欧盟国家承诺

, , 。 近期来看

, “ 十四五” 装机规划外, 、 , , , 。 从区域竞争格局来看

, “ 十四五” 规划发展九大清洁能源基地、 , 、 , , 。 各省份

“ 十四五” 期间海上风电规划装机量:

资料来源

: 政府办公厅, 1

海风行业概览

海上风电具有风力资源丰富

、 、 、 、 。 相比于陆上风电

, , 、 。 , 。 在全球及国内

, , , 。 在双碳目标和能源低碳转型背景下

, 、 , , 。 2

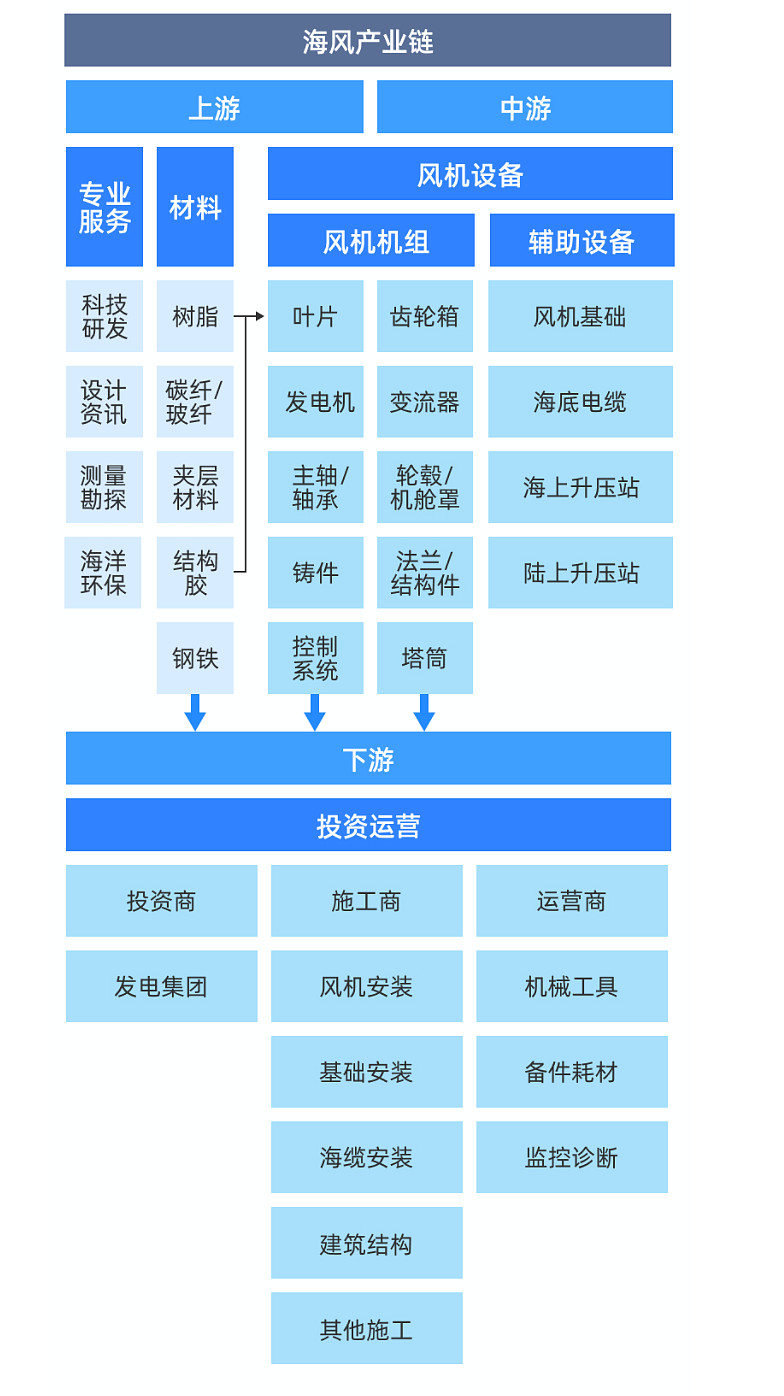

海上风电产业链

海上风电产业链主要包括以下环节

: 上游配件及材料

( 、 、 、 、 ) , 、 , 。 海上风电产业链

:

资料来源

: 行行查整理从资本开支构成来看

, 、 、 ( 、 ( 、 、 ( 、 ) 、 、 、 、 ( 、 ) 。 风电各环节关注要素判断

:

资料来源

: 行行查整理风电叶片

风电叶片产业链上游为叶片原材料供应商

, 、 、 、 。 , 。 风电叶片制造在产业链中位于中游

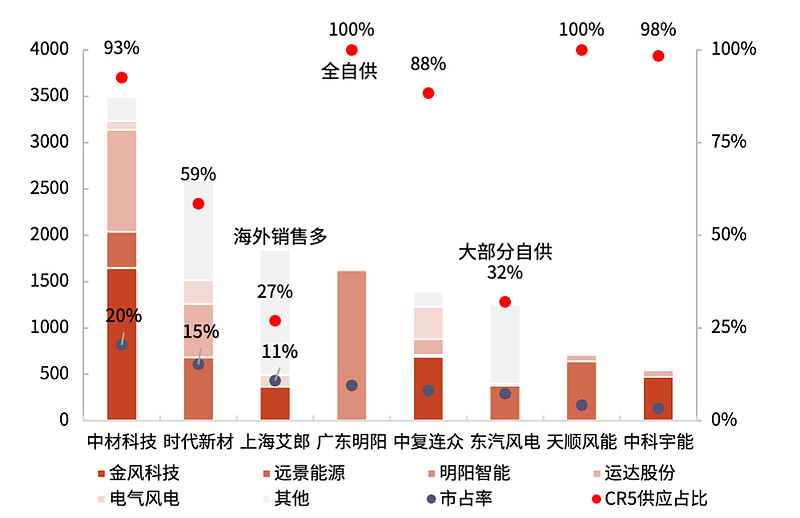

, , , 。 叶片国产化率较高且集中度相对较高

。 , , ; 整机厂自供比例约23%国内有10家专业化叶片企业

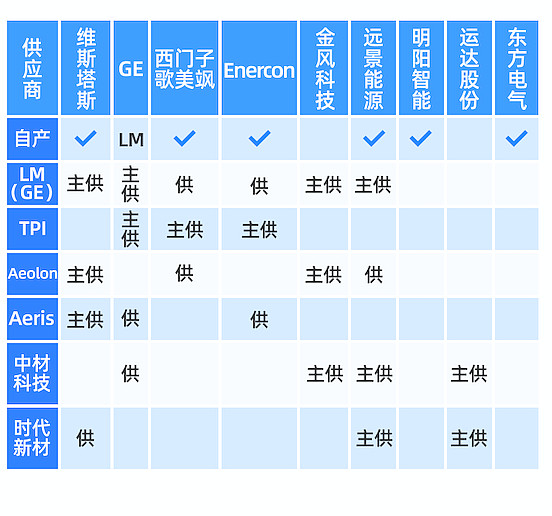

, 。 , , 。 、 、 、 。 叶片厂商客户结构

:

资料来源

: 行行查整理据全球风能协会预测

, , , 。 大型化趋势下

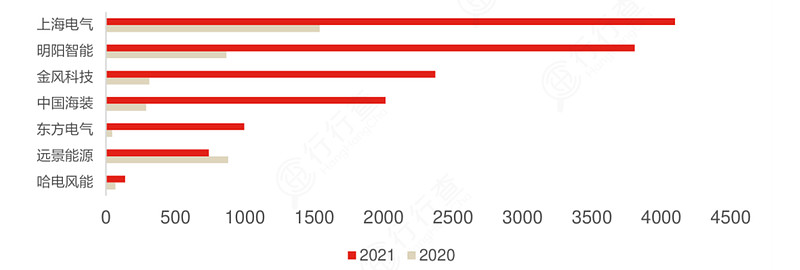

, , , , , 。 。 2021年国内叶片主要厂家出货情况

:

资料来源

: 道生天合, 风电塔筒

全球风电塔筒是千亿级大市场

, , 。 塔筒壁垒较低

, , 。 国内塔筒行业在原材料供应及成本上占据明显优势

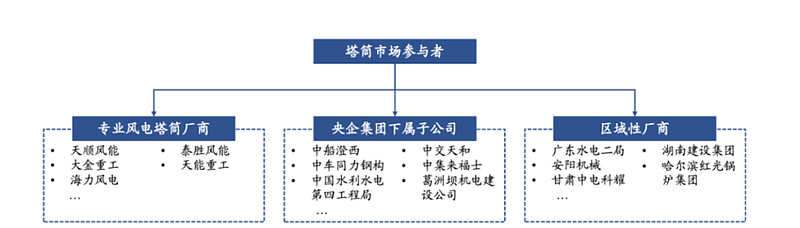

, 。 目前塔筒市场的参与者主要包括专业风电塔筒厂商

、 。 2021年国内头部五家企业全球市占率合计不到25%

。 , , 。 天顺风能21年陆上塔筒产能90万吨

, , , ; 大金重工21年时点产能84万吨, 、 , ; 泰胜风能45万吨; 天能重工55万吨( ) 。 风电塔筒市场主要参与者

:

法 兰

风电法兰是连接塔筒各段或塔筒与基座的结构件

, , , , 。

资料来源

: 中环海陆招股说明书风机大型化导致机组质量不断增加

, 。 根据海力风电招股说明书

, , 。 海上大兆瓦法兰2021年CR2约85-90%

。 法兰头部企业包括恒润股份

、 、 。 , 。 恒润股份专注于风电塔筒法兰与海上大兆瓦精加工锻件

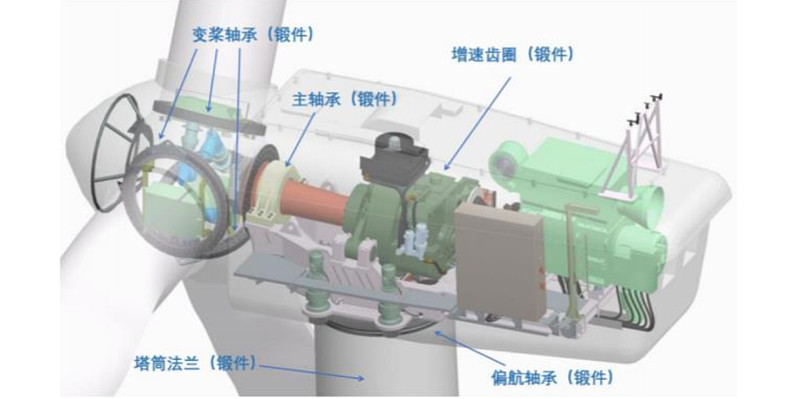

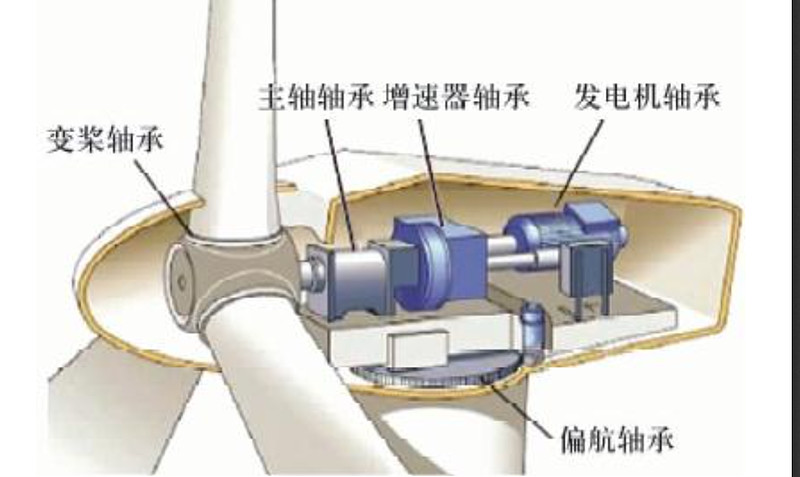

, , 。 轴 承

轴承是最难国产化的两大风机零部件之一

, 。 由于风电设备的恶劣工况和长寿命

、 , 。 一套风电机组一般包含4套偏变轴承

、 、 、 。 风电机组轴承示意图

:

资料来源

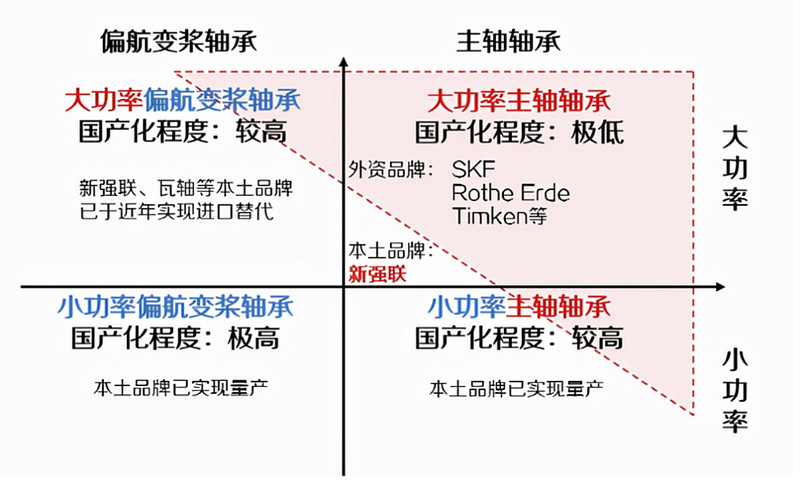

: : 《 》 根据中国轴承协会在高端轴承技术路线图

, 、 、 、 。 国内企业尤其对于大容量主轴轴承大部分还处于试制阶段

。 国内公司风电轴承出货主要集中在门槛稍低的偏航和变桨轴承

。 根据Wood Mackenzie的统计

, 、 、 。 我国已经在偏变轴承和小兆瓦主轴轴承上实现国产化

。 、 、 、 。 进口主轴轴承一般较国内贵30%-70%

, , 。

资料来源

: 东方证券齿轮箱

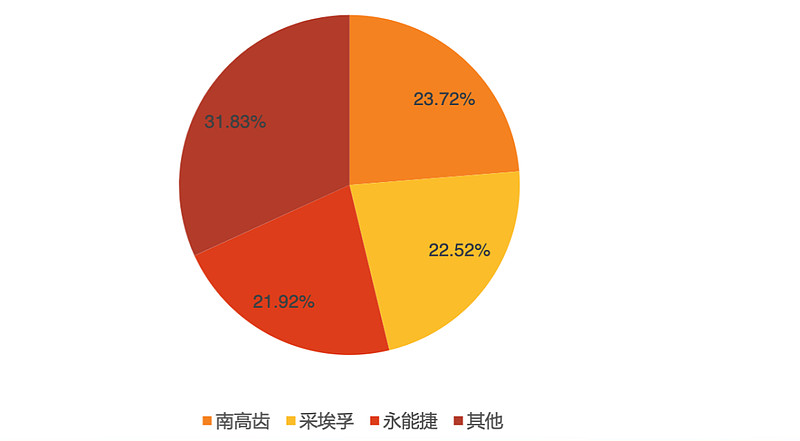

风电齿轮箱主要功用是将风轮在风力作用下所产生的动力传递给发电机并使其得到相应的转速

, 。 齿轮箱行业市场集中度较高

, , ( ) 、 、 , , , 。 。 国内企业中德力佳

( , ) 、 、 、 ( ) 、 。 与整机市场类似

, , , 。 其主要原因为风机大型化导致零部件制造难度增加

, , 。

资料来源

: 天风证券铸 件

海上风机铸件仅后期精加工产能投资达1亿元/万吨

, 。 铸件大型化趋势明确

, 、 , 。 , 。 全球铸件市场集中度较高

, 。 2021年有效产能约170-180万吨

, , 。 国内领先企业包括日月股份

、 、 、 、 、 、 。 由于环保政策趋严以及铸件自身扩产周期较长

, , ( , , ) 、 ( , ) 、 ( ) 、 ( ) 。

海上风电整机

据彭博新能源财经统计

, , 、 , 。

资料来源

: BNEF, 东方证券世界主流风电机组整机商海上风电大机组代表机型

:

资料来源

: 首创证券海 缆

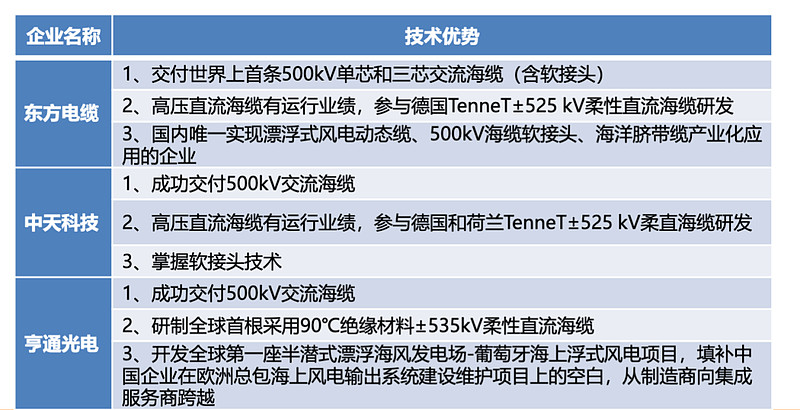

海缆是海上风电重要环节

。 , , 。 海缆行业具有较高的准入壁垒

, , 。 国内具有海缆业绩的只有东方电缆

、 、 、 、 、 、 。 500kV交流海缆电压等级高

, , 、 , 、 、 ; 高压直流海缆方面, 、 。 随着海上风电建设规模增加

, 、 。 , 。 , 。 预计未来中国海上风电项目中深远海的占比会逐步提高

。 , 。

资料来源

: 东吴证券海上风电运营商

海风产业链下游主要是海上风电的运营商

。 与陆上风电相比

, , , 。 同时具备技术优势

、 , , 。 运营商中大型央企占据绝大部分比重

, 、 、 、 、 。 、 、 、 、 。 和陆上风电

、 , 。 , , 。 海上风电可开发资源更丰富

, 、 , 。 , “ 十四五” 期间我国海上风电装机规模或延续较快增长节奏

公安备案号 51010802001128号

公安备案号 51010802001128号