-

【他山之石】能源成本视角下,欧洲能源危机受益行业

王德伦策略与投资

/ 2022-10-20 21:23 发布

/ 2022-10-20 21:23 发布核心观点

受俄冲突和欧俄关系恶化影响,2022年6月以来俄持续缩减天然气管道输送,欧洲电力、天然气、煤炭价格近翻倍,已至2010年以来高点。俄完全停止供气或将导致欧洲10%能源缺口,若俄无限期暂停供气或今年又遇拉尼娜现象,天然气价格将居高不下。

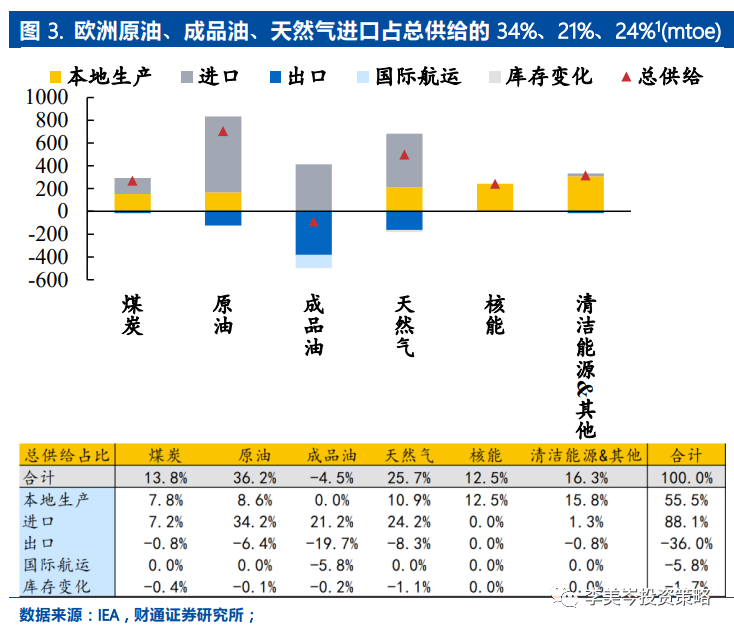

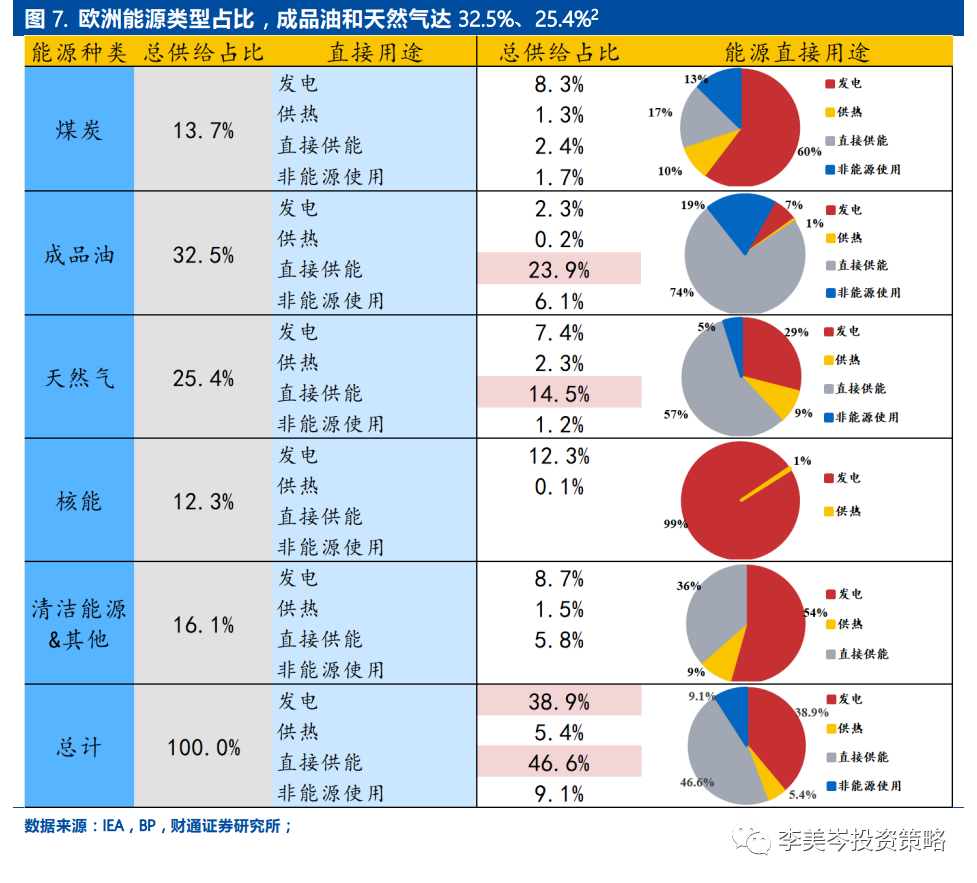

欧洲为何如此受制俄天然气供给?欧洲能源88%依赖进口,其中天然气占欧洲能源供给约25%,但近40%天然气供给来自进口,俄完全停止供气或将导致欧洲10%能源缺口。1)从供给来源看,欧洲能源进口占总供给88%,对进口依赖大;其中原油、成品油、天然气进口规模占总供给的2-3成,每项影响都较大。2)从能源类型看,欧洲成品油和天然气为主要能源,占比达32.5%、25.4%;两者多通过直接供能,发电其次。3)从应用部门看,欧洲运输、民用、工业耗能接近,占比均超20%;其中运输多靠成品油供能,工业、民用、商用中天然气供能占比均约40%。4)工业部门受能源紧缺影响最大,占总供电热气的30%-40%。

结合1)欧洲天然气下游应用中的高能耗行业;2)中欧能源结构和价格错位导致成本差;3)中国出口受益行业,我们建议沿着能源替代和高能耗两条线索寻找投资机会。

1)从下游行业来看,化工、钢铁、供暖为欧洲天然气主要应用行业。欧洲工业领域,化工、钢铁能耗最高,分别占20%、17%。欧洲家用领域,供暖明显能耗最高,能耗占比占家用65%左右。

2)从能耗成本来看,欧洲陆空运、钢铁采矿、基化炼油能源成本较大,能源成本占比大于7%,能耗强度大于0.6。欧洲的陆空运、钢铁采矿、基化炼油能耗较大,在能源价格上涨时,产品成本提升更多,毛利率受损程度更大。

3)从中欧能源成本差来看,中国电煤、造纸、粮食、钢铁矿业能源成本占比低于欧洲2%-7%不等,已具备相对能源优势。能源价格提升的背景下,中国-欧洲行业毛利率差扩大。

4)从中国出口来看,化工服装、电机和电气设备等因能源危机抢占全球和欧洲份额。剔除季节性因素后,钢铁全球出口明显提升,因能源危机而全球出口额增加78亿美元;有机化合物占领欧洲市场最明显,欧洲对中国有机化合物的进口额因能源危机增加92亿美元。

线索一:能源替代——低成本新能源替代传统能源。天然气占欧洲工业、民用、商用能耗40%左右,供给短缺将对欧洲人民生产、生活产生巨大影响。传统能源涨价冲击下替代能源成本优势显现,可关注新能源如光伏、生物柴油、热泵等。

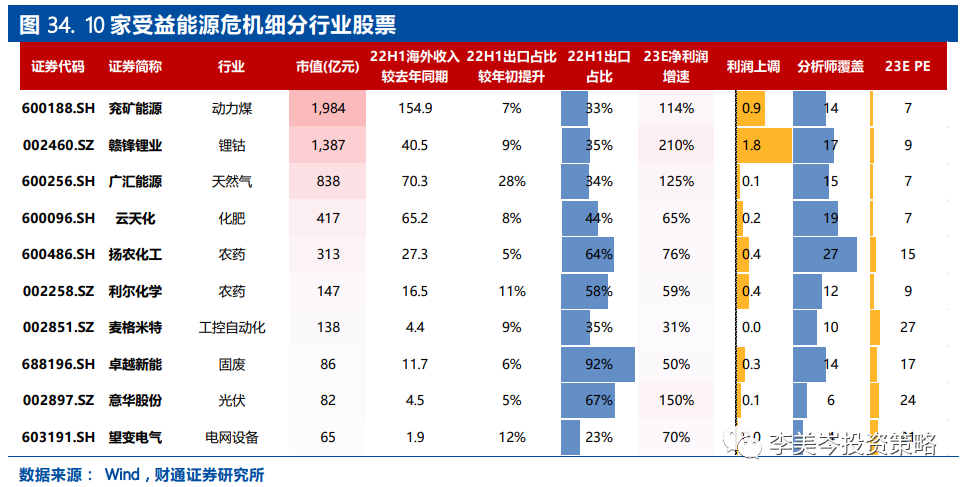

线索二:高能耗——化工、冶炼厂受原料和生产成本冲击,成本价差扩大,高需求制造业出口受益。1)化工链:天然气、原油等价格上涨提升化工品的原材料成本,化工高能耗提升生产成本,中欧成本价差扩大,中国出口受益,可关注化肥、皮革等。2)冶炼链:钢铁金属等冶炼厂在高能耗成本负荷下减产停产,欧洲供给短缺和高成本下中国出口提升,可关注钢铝等。3)制造链:上游金属存成本价差的同时受益于出口需求高景气,可关注电池、汽车等。我们筛选出10只受益能源危机组合标的,供投资者参考。

风险提示:能源价格下跌;宏观经济下行;历史结果不能简单预测未来。

目录

正文

1.俄冲突下,天然气等能源价格翻倍,影响欧洲生产生活

1.1.2022年来欧洲电价、天然气、煤炭价格涨超100%

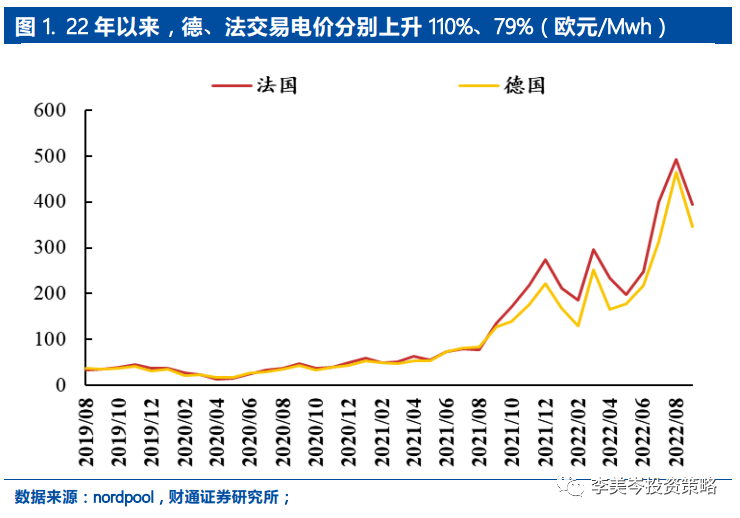

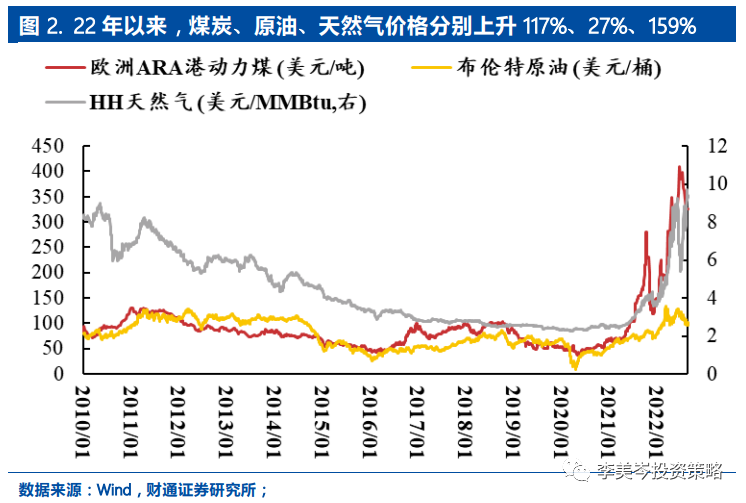

2022年来,欧洲电力、天然气、煤炭价格近翻倍,已至2010年以来高点。2022年以来,受俄冲击和欧俄关系恶化影响,欧洲能源价格持续攀升:2022年9月的德国和法国电力交易价格虽然较8月有所下滑,但仍然分别较年初高57%、44%;煤炭、原油、天然气价格分别上升117%、25%、83%,其中煤炭、天然气已至2010年以来高点,原油价格也持续在80-120美元/桶高位。能源价格的飙升将直接冲击欧洲工业生产和居民生活。

1.2.俄停止供气或造成欧洲10%能源缺口

从供给来源看,欧洲能源进口占总供给88%,对进口依赖大;其中原油、成品油、天然气进口规模占总供给的2-3成,每项影响都较大。欧洲能源对进口依赖很大:本地生产、进口、出口分别占总供给的56%、88%、-36%。各能源对进口依赖度都不小,原油、成品油、天然气进口分别占总供给的34%、21%、24%;本地生产的各项仅占总供给的8-16%,单项影响均弱于进口。

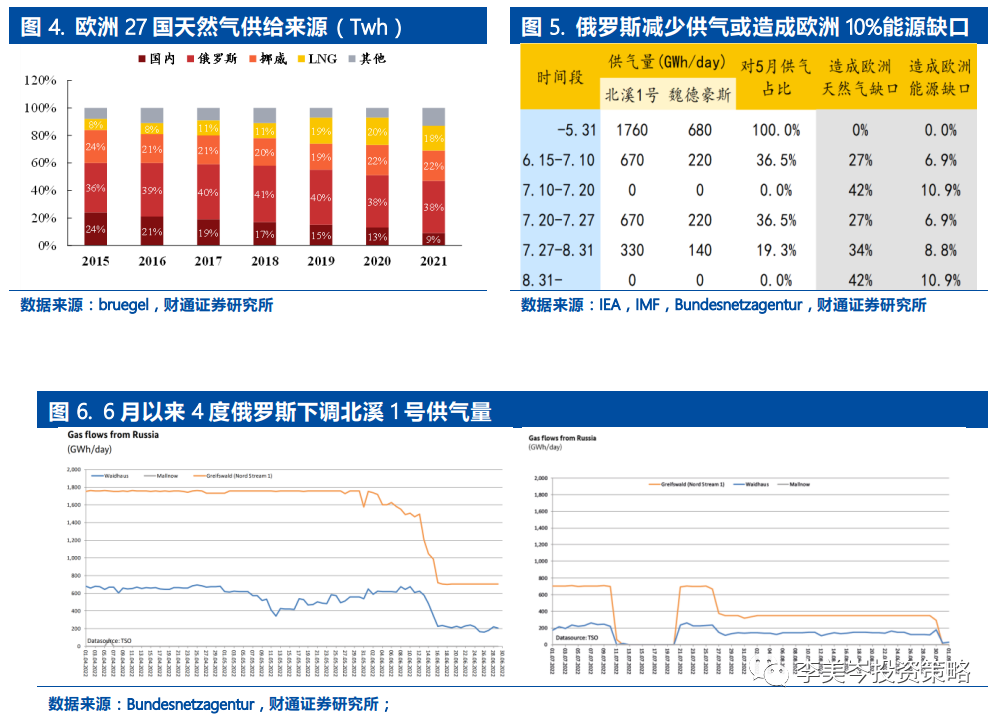

6 月以来 4 度以管道为理由减少天然气供应,完全停止供气或将导致欧洲 10%能源缺口。冲突下,俄不时拿天然气做文章,4 度以管道检修等借口减少天然气供应;9 月初再度关停管道,导致欧洲 10%的能源缺口。今年酷暑下水电、核电供应减少,进一步加大供需缺口。若俄无限期暂停供气,或今年又遇寒冬,天然气价格将居高不下。

2.天然气直接供能和发电比例大,能源涨价下工业压力较大

2.1.从能源供给看,天然气占比25%,其直接供能、发电约60%、30%

从能源类型看,欧洲成品油和天然气为主要能源,占比达32.5%、25.4%;两者多通过直接供能,发电其次。分直接用途看,成品油和天然气的直接供能占比最大,分别占成品油和天然气的74%、57%,占总能源供给的23.9%、14.5%。

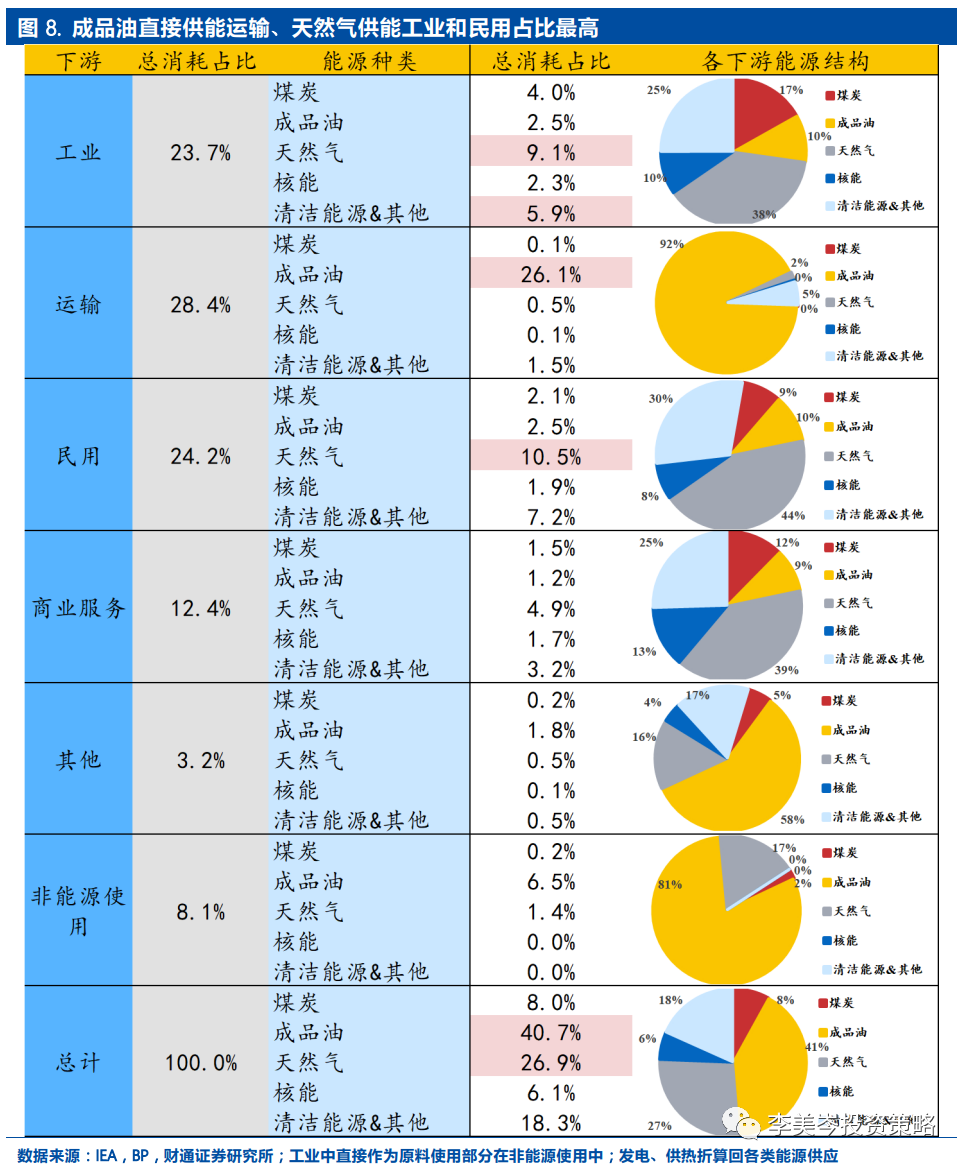

2.2.从应用部门看,天然气均占工业、民用、商用能源供应均约40%

从应用部门看,欧洲运输、民用、工业耗能接近,占比均超20%;其中运输多靠成品油供能,工业、民用、商用中天然气供能占比均约40%。运输、民用、工业分别占总消耗28.4%、24.2%、23.7%。其中,民用、工业、商用中天然气供能占比高,近40%成。运输近90%靠成品油供应。(供电、供热折算进入各类能源中)

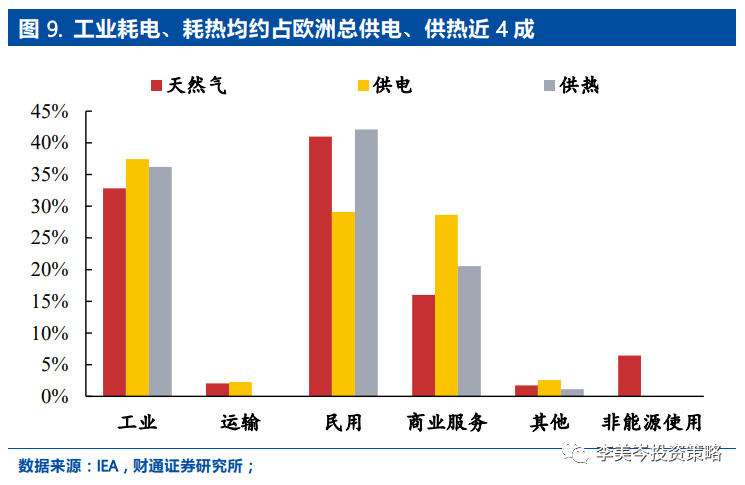

2.3.工业受能源紧缺影响最大,占总供电热气的30%-40%

工业耗电、热、气均占欧洲总消耗约30%-40%。单看供电、供热,工业耗电、耗热占总供电、供热、供气的37.4%、36.2%、32.8%;民用耗电、耗热占比在29.1%、42.1%、41.0%。

3.成本差视角下,新能源、能耗密集的化工冶炼制造业受益出口

3.1.从下游行业来看,化工、钢铁、居民供暖为欧洲天然气主要领域

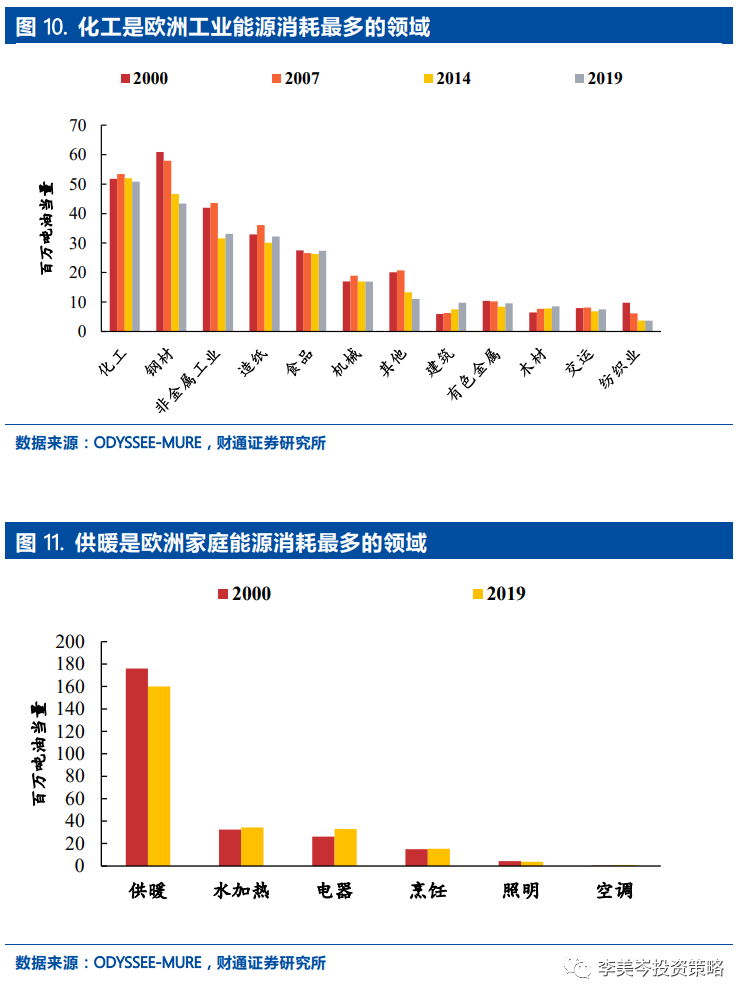

总体来说,化工、钢铁、供暖为欧洲天然气主要应用行业。1)欧洲工业领域,化工、钢铁能耗最高,分别占20%、17%。2019年,工业能耗达253百万吨油当量,其中化工、钢铁能源消耗达51、43百万吨油当量,耗能最多。2)欧洲家用领域,供暖明显能耗最高,能耗占比占家用65%左右。其次是水加热和电器领域,占比分别为 14%和13%,能耗分别为34、33百万吨油当量。

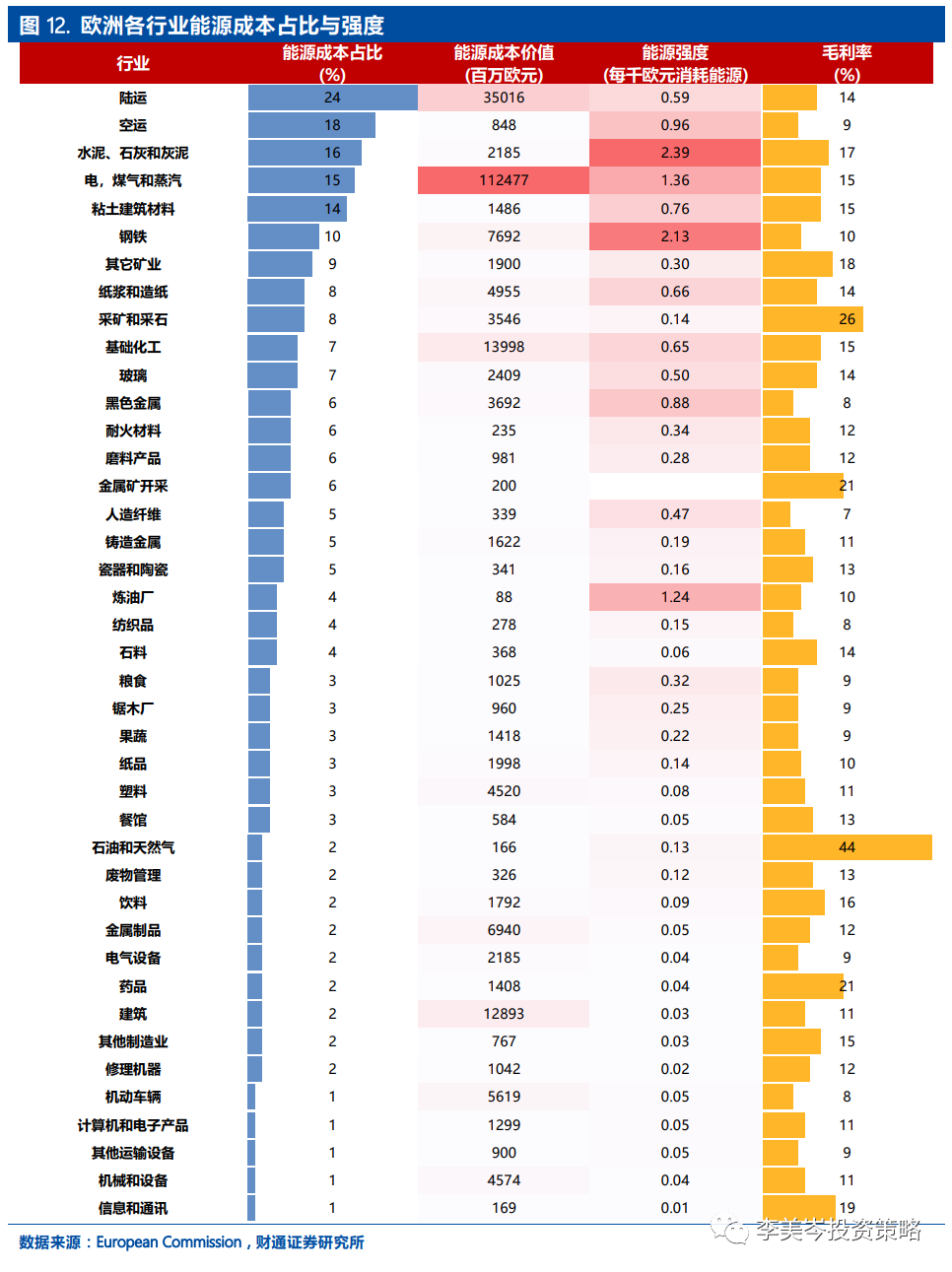

3.2.从能耗成本来看,欧洲运输、钢铁采矿、基化炼油能耗成本较大

从欧洲各行业的能源成本占比来看,陆运、空运、水泥、电煤、建材、钢铁的能源成本占比排名前列,分别为24%、18%、16%、15%、14%、10%。从欧洲各行业的能耗强度来看,钢铁、电煤、炼油厂、空运、黑色金属的能耗强度排名前列,分别为2.4、2.1、1.4、1.2、1.0。

整体来看,陆空运、钢铁采矿、基化炼油、水泥、电煤、造纸能耗较大,在能源价格上涨时,产品成本提升更多,毛利率受损程度更大。大部分制造业的能源成本通常占总生产成本的10%以下。能源密集型行业对能源价格的成本变化和差异最为敏感,包括陆运、空运、水泥石灰、电力、煤气和蒸汽、黏土建筑材料和钢铁等。

3.3从中欧成本差看,中国电煤、造纸、粮食、钢铁能源成本占比更低

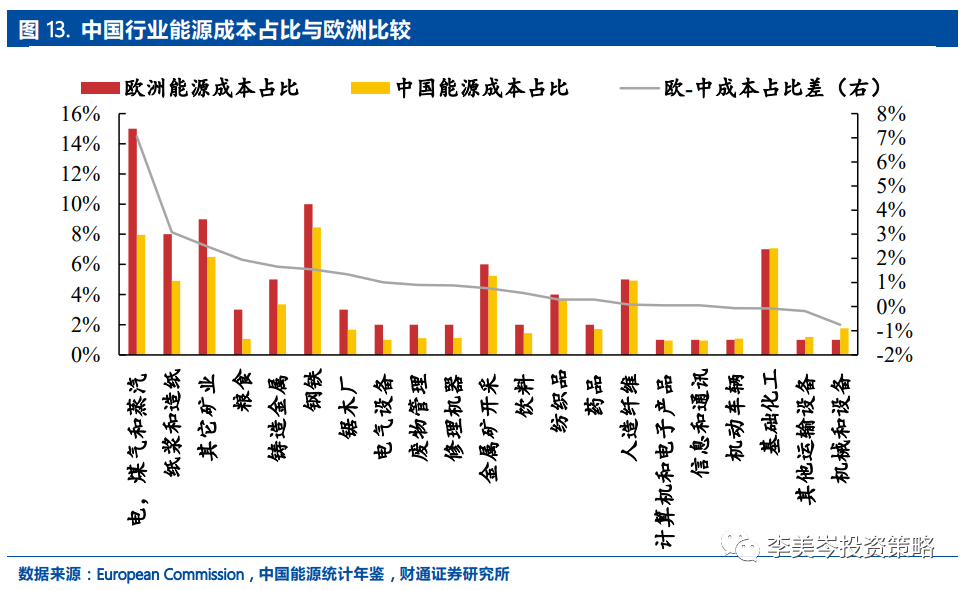

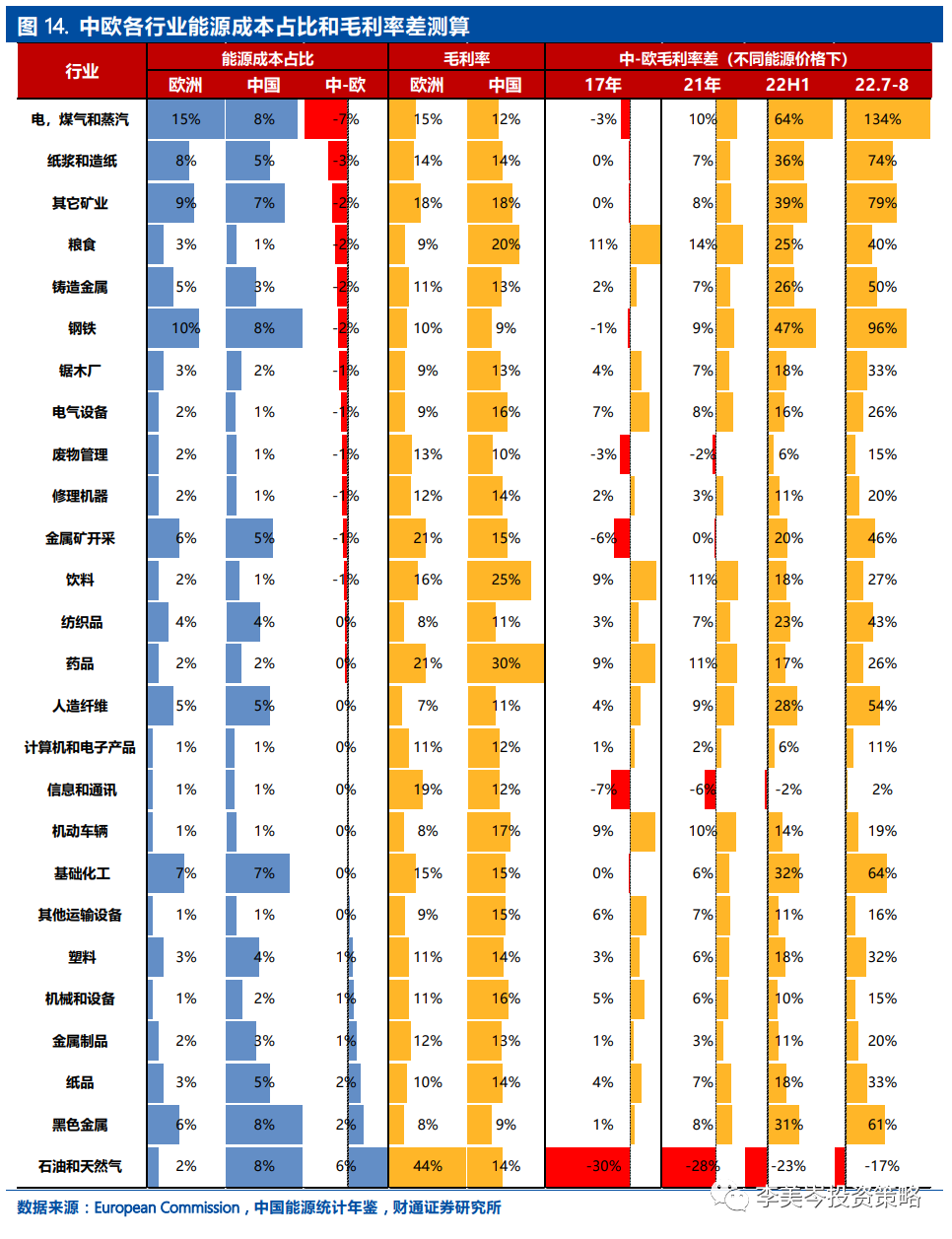

从能源成本占比差来看,中国的电煤、造纸、粮食、钢铁矿业等行业的能源成本占比明显低于欧洲2%-7%不等,已具备相对能源优势。我们将中欧可比行业的能源成本占比进行比较(剔除部分口径不一致和数据缺失的行业),中国的电煤、造纸、粮食、钢铁矿业的能源成本明显低于欧洲。

能源价格提升的背景下,中国-欧洲行业毛利率差扩大,欧洲各行业毛利率受损明显。我们对中国和欧洲可比行业在不同能源价格下进行毛利率测算,假设收入和非能源成本不变,欧洲能源价格采用当期天然气均价,中国能源价格采用电力均价,当能源价格分别为21年、22H1、22.7-8月均价时,中-欧毛利率差基本保持在10%以内、10%-60%不等、20%-130%不等。

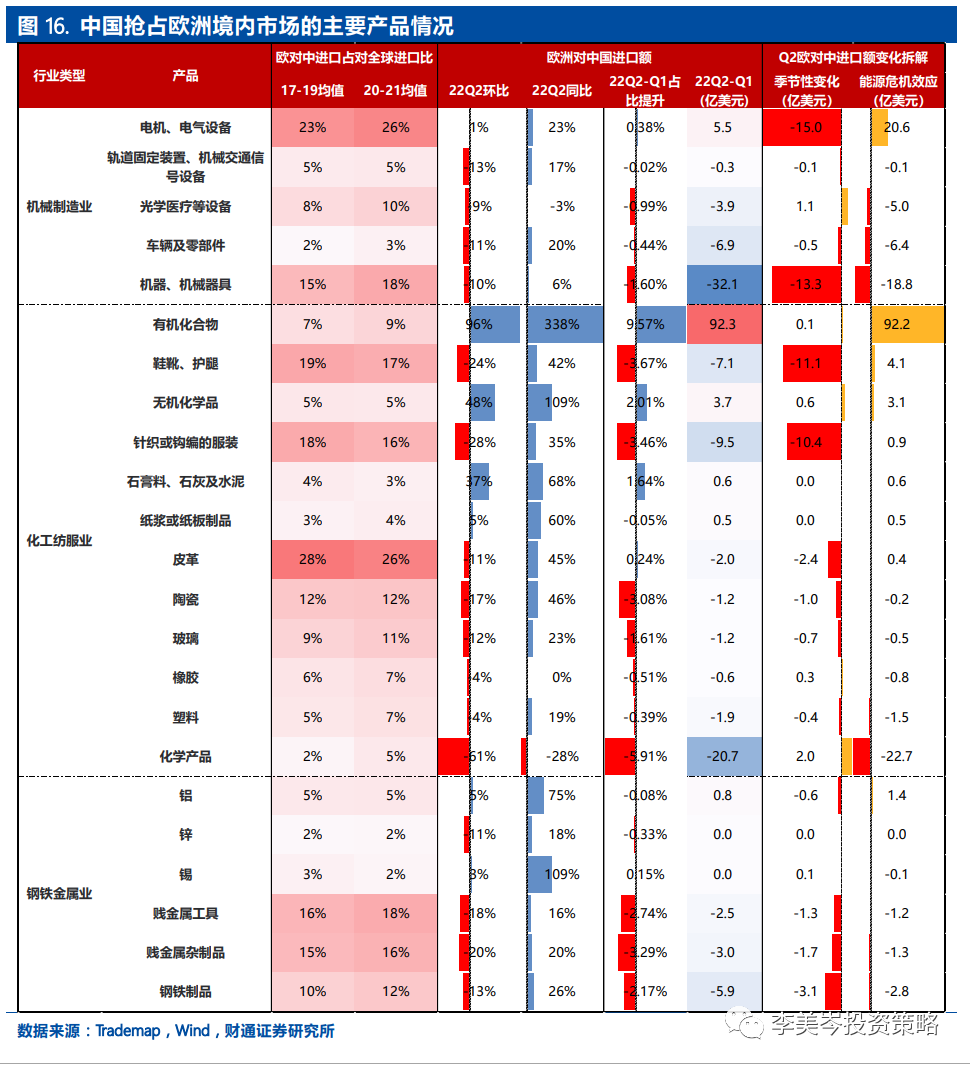

3.4.从中国出口来看,化工服装、电气设备抢占全球和欧洲份额

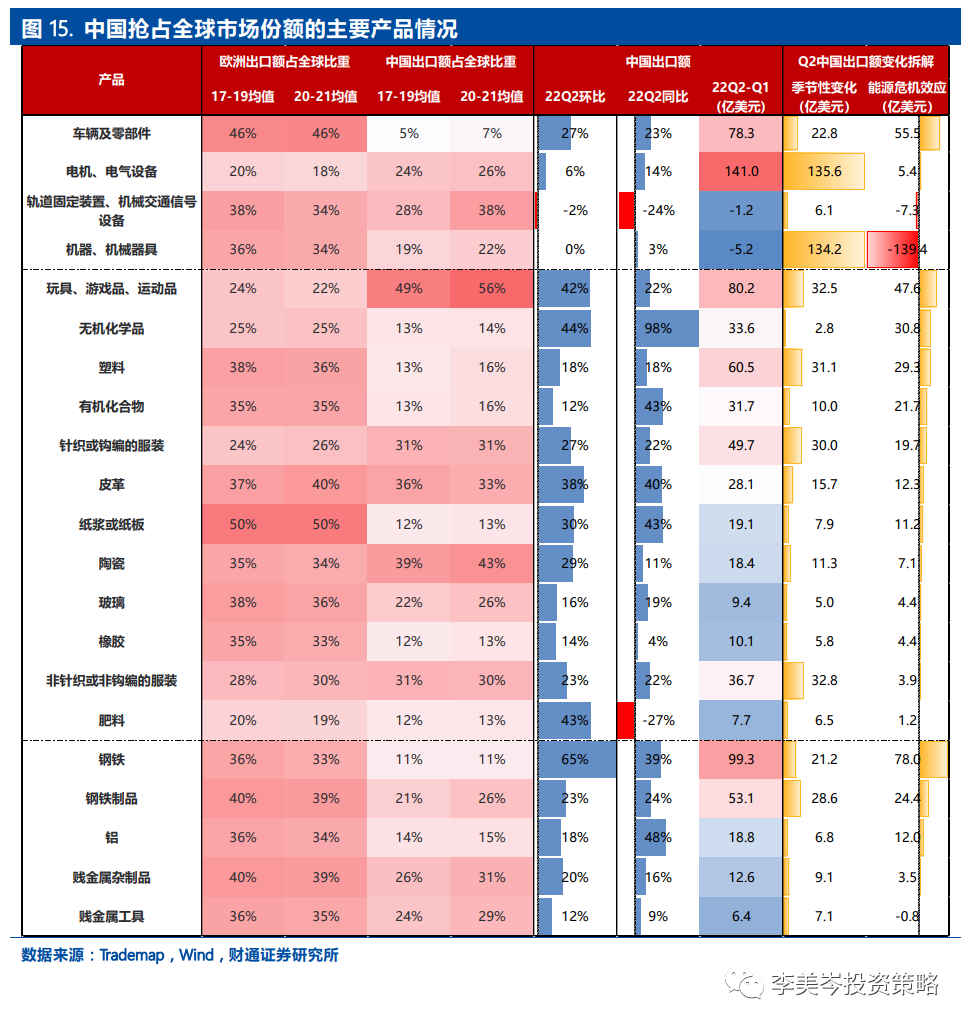

我们选取HS2级分类中,中国占全球出口的份额高于5%的主要产品列于下表。新冠疫情发生的2020年同样全球供给短缺,疫情发生前的17-19年和疫后20-21年欧洲在全球出口的市场份额较为稳定,并未受到疫情明显冲击,而中国凭借产业链供应力在疫情发生后显著受益于全球订单转移,各行业在全球出口市场的份额提升10%以内不等。

从中国产品占领全球市场份额来看,中国的化工纺服、汽车、钢铝明显受益能源危机,因能源危机而增加的全球出口额在 10-78 亿美元不等,其中钢铁受益最明显,达 78 亿美元。22 年 2 月底冲突发生,观察 22Q2 中国出口全球的主要产品相对 Q1 的变化,化工纺服相关行业明显受益能源危机,全球出口增加额在 48 亿美元内不等,汽车受益能源危机的出口额增加额约为55 亿美元,电机和电气设备受益能源危机的出口增加额约为 5 亿美元,钢铁和铝受益能源危机的出口增加额为 78 亿美元和 24 亿美元。

我们选取HS2级分类中欧洲从中国进口占比大于0%的主要行业列于下表。新冠疫情发生后20-21年比17-19年,欧洲从中国进口的份额约提升2%。今年欧洲天然气价格暴涨,成本压力下工业产品减产或提价,产品竞争力减弱,为进口中国产品留出空间。

从中国产品占领欧洲市场份额来看,中国的电气设备、化工化合物明显受益能源危机,欧洲因能源危机而对中国的进口额增加20-92亿美元不等,其中欧洲对中国进口有机化合物的占比提升9.6%。观察22Q2欧洲从中国进口的主要产品相对Q1的变化,中国化合物、电气设备明显受益于能源危机,欧洲对其进口额增加3-92亿美元不等,电机和电气设备受益能源危机的中国进口额增加为21亿美元。由于欧洲本身是汽车出口大国,占全球出口比重约46%,从中国进口车辆较少,因此本轮中国汽车并未成功抢占欧洲境内市场。

4.行业视角:能源替代、高能耗2条线索

结合1)欧洲天然气下游应用中的高能耗行业;2)中欧能源结构和价格错位导致成本差;3)中国出口受益行业,我们建议沿着能源替代和高能耗两条线索寻找投资机会。

4.1.能源替代:低成本新能源替代传统能源

传统能源涨价冲击下替代能源成本优势显现,低成本新能源替代传统能源需求对应增加,中国新能源,如光伏、生物柴油、热泵等替代能源受益。2021年前,德法电价在30欧元/Mwh,对应时期欧洲风电、光电价格在45欧元/Mwh。当前欧洲能源冲击下,德法电价已超过300欧元/Mwh,而风电、光电价格在65欧元/Mwh,比较优势显现。此外,生物柴油是较好替代石化燃料的绿色燃料,2022年8月底中国生物柴油出口价低于欧洲天然气价格33%;热泵高效采暖、低能耗、低排放,在提供等量热能的前提下,热泵能耗成本约为燃气的 30%-50%,是替换家用天然气的高效能源。

4.2.高能耗:化工、冶炼厂成本价差扩大,高需求制造业出口受益

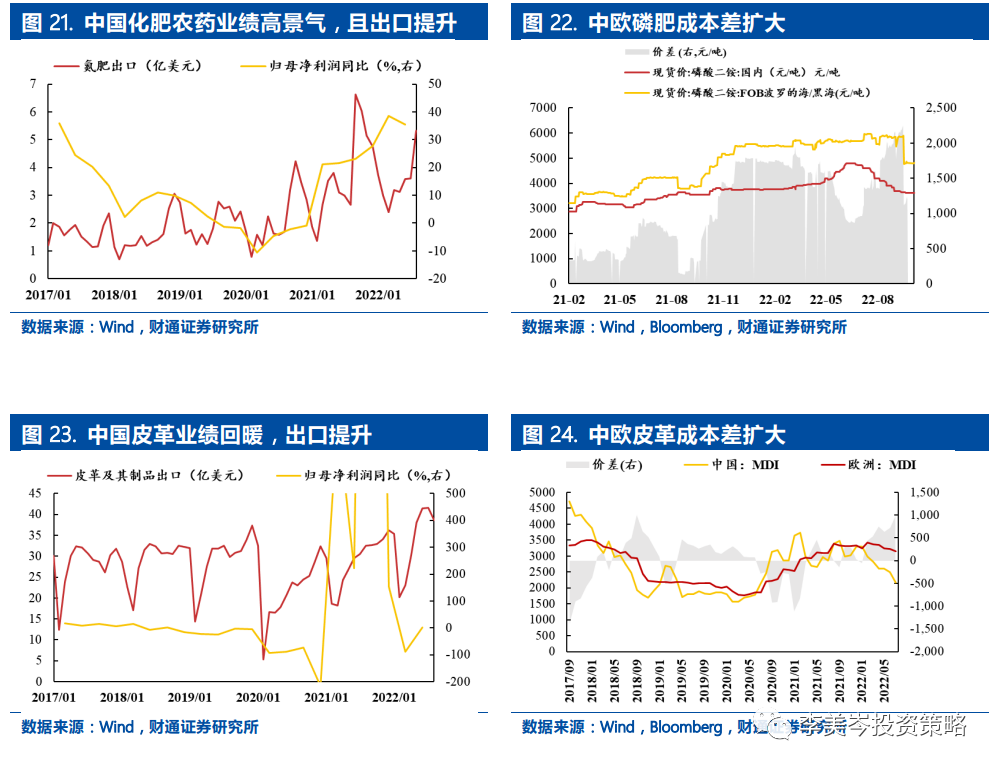

1)化工链:一方面天然气、原油等是化工领域原材料,价格上涨提升化工品的原材料成本;另一方面,能耗高的化工行业生产成本也提升。欧洲的化工炼厂大多为火电运行,炼油厂为能耗最密集的领域之一,基础化工能源成本占比7%,炼油厂能耗强度达1.2,均处行业前列。能源价格大涨使欧洲炼油厂电价超负荷,国内化工产品相对欧洲的能源成本占比差较大,能源涨价背景下成本优势明显。

可关注化肥和皮革上游聚氨酯等中欧成本价差扩大,受益出口需求的机会。成本压力下欧洲化工原料合成氨等的生产减少。合成氨为氮肥磷肥等化肥上游,一方面中国化肥原材料和能源成本相对欧洲低,另一方面粮价上涨带动化肥需求提升。合成氨也是聚氨酯的主要原料,中欧聚氨酯价差扩大,下游皮革等业绩回暖,出口提升。

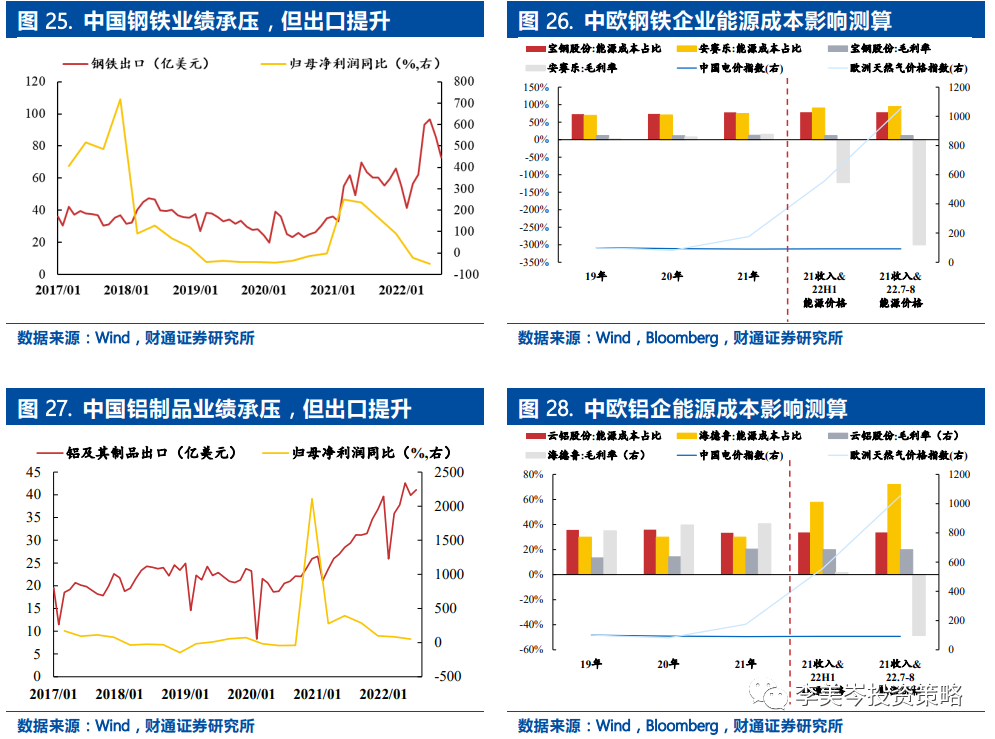

2)冶炼链:钢铁金属等冶炼厂在高能耗成本负荷下减产停产,欧洲供给短缺和高成本下中国出口受益。欧洲的钢材产量主要来自高能耗的电弧炉或小型钢厂,欧洲钢铁行业的能源成本占比达10%,能耗强度2.1,均排名前列,其他采矿业能源成本占比也达5%以上。电价的快速上涨限制废铁冶炼成新钢材,许多冶炼厂因高昂成本关闭,其他高能耗金属类似。可关注出口提升的钢铝等。

欧洲冶炼企业的能源成本占比明显高于同行业的中国企业,在能源成本上涨的情况下,由于欧洲天然气价格弹性高,中国电力价格相对稳定,欧洲企业毛利率受损情况明显更加严重,假设情景下毛利率下滑80%-300%不等。中国同行业的企业能源占比明显低于欧洲企业,毛利率相对高于欧洲企业,叠加欧洲天然气弹性高而中国电力价格弹性低,欧洲企业的毛利率受损明显严重,假设收入和非能源成本不变的情况下,22年欧洲钢铁/铝行业典型公司的毛利率较21年下滑315.8%/89.2%,而中国企业毛利率相对稳定。

3)制造链:上游金属存成本价差的同时受益于出口需求高景气,可关注受益新能源需求旺盛的光伏电池、抢占全球市场的汽车等。中欧钢铁矿业的能源成本差在行业排名前列,多种原材料金属价格上涨推动电池成本提升,中国电池所属电气设备的能源成本占比较欧洲更小,中欧电池具备成本差的同时光伏新能源需求旺盛,国内电池受益出口需求提升和业绩高景气。钢材、塑料、橡胶等汽车原材料价格提升,高电价使汽车加工厂制作成本上升,欧洲出口燃油车竞争力减弱,中国抢占欧洲汽车出口全球的份额。

4.3.受益能源危机股票池

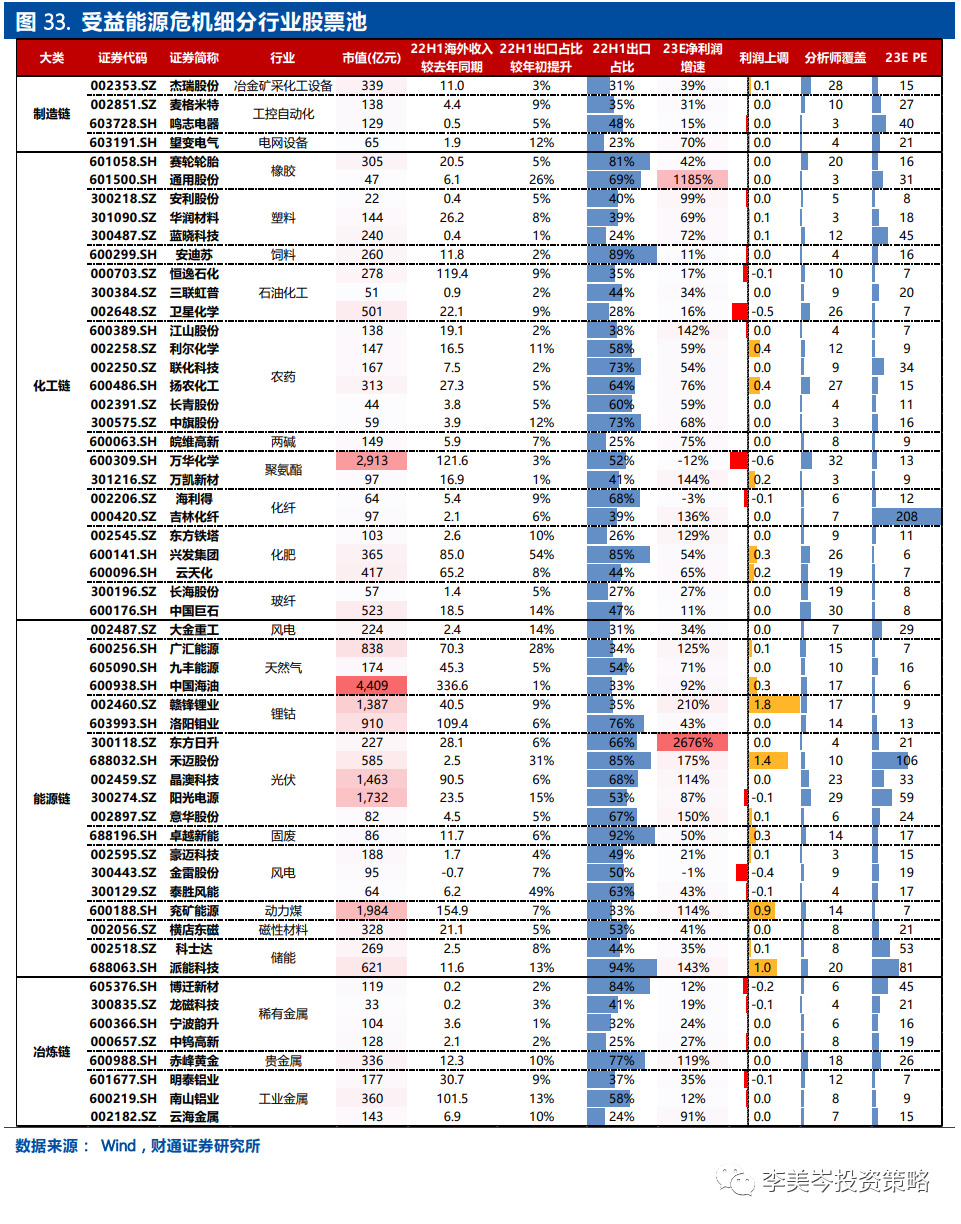

我们从上文梳理出的潜在细分受益行业出发(能源链、化工链、冶炼链、制造链),筛选出具有一定市场关注度(分析师覆盖大于等于3家)的可能受益能源危机而出口提升的标的。股票池中标的22H1出口收入占比较年初提升且当期高于20%,同时22H1出口收入较去年同期提升。

在该股票池中,我们进一步挑选出预期业绩较为优秀且估值相对低的10家公司供投资者参考:1)近2月盈利上调;2)2023年一致预期净利润增速高于30%;3)远期PE估值低于40倍。

文章来源于李美岑投资策略

公安备案号 51010802001128号

公安备案号 51010802001128号