-

储能产业链

价值投机小学生

/ 2022-10-19 12:37 发布

/ 2022-10-19 12:37 发布“ 碳达峰、 ” 的目标下, 、 , 、 、 , 、 。 随着

“ 十四五” 风光装机容量的扩大, , 。 据不完全统计

, , , 。 根据IEA预测

, 。 全球电力消费结构的改变在多个方面影响电力市场

, 。 1

储能

: 储能主要是指能量的存储

, , , 。 储能作为电力储存装置

, , 。 分国家来看

, , , , , 、 , 。 延展阅读

: \ud83d\udc49\ud83c\udffb 新型电力系统: 储能系统供应链

:

资料来源

: 鲸平台2

储能技术

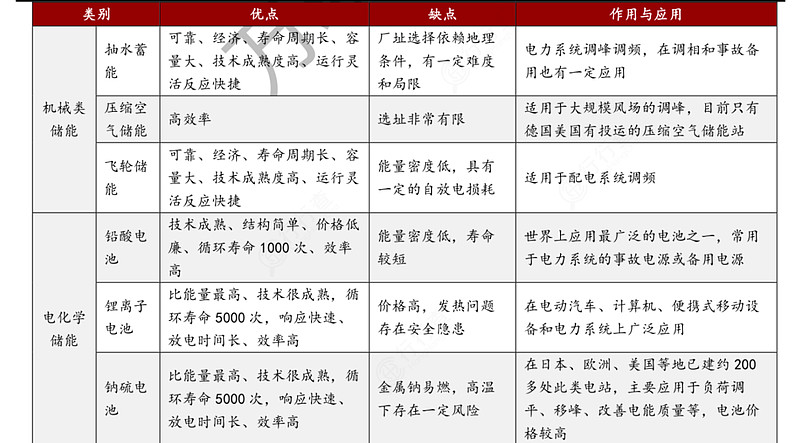

: , 储能技术可以分为机械类储能

、 、 、 、 , 。 各种类型储能对比

:

资料来源

: 储能头条, 万联证券目前来看

, 、 、 , , 。 电化学储能指的是以锂电池为代表的各类二次电池储能

, 、 , 。 相比抽水蓄能等机械储能

, , 、 。 , , , , 。 随着近年来成本的快速下降

、 , , , 。 根据CNESA发布的

《 》 , , 。 2021年至2025年

, , 。 3

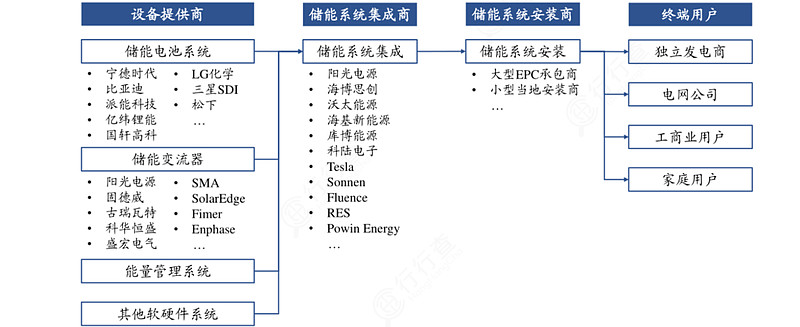

储能产业链解析

储能产业链是电力体系中非常重要的部分

: 上游主要包括电池原材料及生产设备供应商等; 中游主要为电池、 、 ; 下游主要为储能系统集成商、 。 产业链涉及的环节众多

, , , , 、 , 。 储能产业链构成环节及主要参与者

:

储能系统由电池

、 ( ) 、 ( ) ( ) 。 电池与变流器是储能系统的核心环节

。 , 。 根据CNESA

, , , ) 。 产业链主要厂商中

, ; 英维克是国内领先的精密温控节能设备提供商; 盛弘股份是国内最早研发、 ; 金盘科技是全球干式变压器行业优势企业; 科士达是位居国内不间断电源(UPS)行业前列的本土品牌; 德赛电池是全球中小型移动电源领域的领导厂商之一; 科陆电子是国内用电采集系统领域龙头企业。 锂电池储能

: 电化学储能中

, 。 锂电池的优势十分明显

, , , , , , 。 锂离子电池储能行业上游为电力电子元件与锂电材料等原材料

, 、 , 。 在全球市场中

, , , 。 4

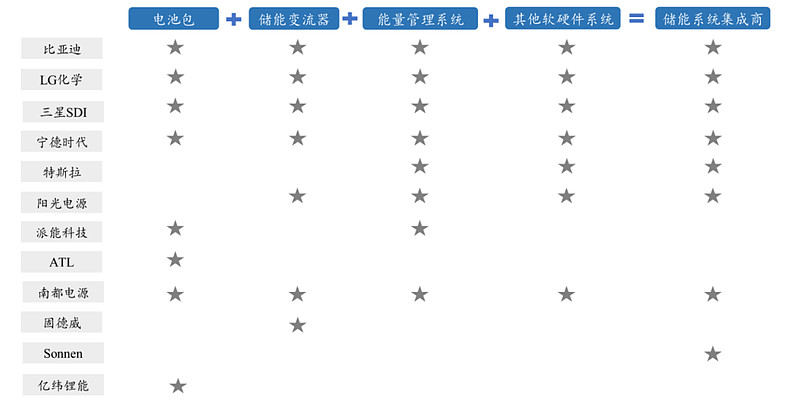

电化学储能竞争格局

根据SNEResearch的统计

, , 。 。 电化学储能市场空间广阔

, , 。 : 1.消费

、 : 如宁德时代、 、 、 、 、 。 3.光伏或新能源车终端应用龙头

: 特斯拉、 、 。 从各家目前涉足的储能业务来看

, 、 、 、 。 Sonnen是德国第一大户用储能提供商

, , 。 派能科技

、 、 ; 阳光电源布局除锂电池之外的所有业务, 、 ; 固德威目前在储能业务主要做储能变流器; 特斯拉、 , 。 、 。 近年来专业的储能系统集成商也开始陆续涌现

。 、 、 , , 、 , , 。 电化学储能市场吸引产业链各方公司参与其中

:

资料来源

: 开源证券5

电化学储能未来趋势明显

“ 十四五” 期间国家将大力支持新型储能产业发展。 国家发展改革委

、 《 ( ) 》 。 , 、 、 。 到2025年

, , “ 新能源+储能” 项目激励机制。 关于对于配套建设新型储能的新能源发电项目

, , 、 ( ) 、 、 、 、 。 储能技术是支撑电力系统清洁化转型的关键技术

, , , ,

公安备案号 51010802001128号

公安备案号 51010802001128号