-

中金 | A股三季报预览:哪些公司业绩有望超预期

A股传奇

/ 2022-10-14 09:09 发布

/ 2022-10-14 09:09 发布本篇报告结合已披露预告信息和中金分析员预测,进行A股三季报前瞻,并结合分析员观点梳理业绩可能超预期或低于预期的子领域以及公司(具体内容详见报告原文),供投资者参考并联系对应分析师进行沟通交流。

摘要

10月中下旬将进入三季报业绩披露高峰期。7月以来A股受内外多重因素影响表现偏弱,当前估值已重回历史低位水平,市场交易额下降也反映情绪充分降温,部分指标呈偏底部特征,中期市场机遇大于风险。未来两周A股三季度业绩预告和报告即将密集披露,在市场情绪相对低迷之际,业绩有望超预期的企业可能受到更高关注。截至10月12日已披露预告的公司在4%左右,我们结合已披露预告和行业分析员自下而上预测,梳理业绩可能超预期公司供投资者参考。

我们估算三季度非金融营收同比增速可能相比二季度有所回升。

我们自上而下测算A股三季度非金融营收同比增速可能在5%-10%左右,相比二季度或将有所回升;利润端方面,尽管非金融整体盈利增速不一定相比中报显著回升,但中下游行业盈利可能逐渐改善,尤其在中上游能源和原材料价格回落的背景下,中下游制造业利润率有望出现改善拐点;金融板块前三季度整体业绩也有望较上半年有所改善。已有部分参考指标包括:

1)截至10月12日根据中金公司重点覆盖A股公司不完全统计(约830多家),整体覆盖企业/金融/非金融三季度盈利增速预测为16.5%/7.3%/29.9%;

2)三季度以来分析师对A股2022年盈利预测整体小幅下修1个百分点,相比二季度的下修幅度已明显收窄,部分上游行业盈利仍在上修,中下游制造和消费行业普遍下修幅度收窄;

3)2022年7-8月工业企业利润累计增速为-9.4%,增速回落与上游能源和原材料的盈利增长面临较高的基数有关。

结构上,关注中下游行业盈利趋势改善。具体特征包括:

1) 能源和原材料行业盈利分化,基数效应下增速放缓。随着大宗商品价格在二季度以来的分化,与宏观关联度较高的原材料价格已有所回落,可能反映在行业盈利增长回落,尽管能源价格仍维持高位,煤炭和石油石化盈利增长仍较强劲,但由于高基数原因我们预计增速将逐渐放缓。三季度以来,煤炭、石油石化和有色金属的盈利预期仍在上修,但上修幅度已逐步放缓。

2)部分制造成长领域增长仍相对亮眼,但高增长赛道逐渐稀缺。三季度新能源汽车产业链和光伏产业链仍维持较高的景气度,部分已披露业绩预告的锂电龙头公司三季度盈利略超市场预期,由于基数原因各环节盈利增速普遍放缓,电气设备盈利预期仍在上修。半导体等科技硬件盈利增长可能受全球周期拖累而有所回落。

3)下游消费仍受疫情影响,但边际可能改善。消费行业虽然三季度仍受到局部疫情反复和地产下行的影响,但上游原材料成本回落可能有利于行业毛利率改善,而且受疫情影响程度也小于二季度,部分细分行业三季度有望逐步迎来盈利改善的拐点,分析师盈利预期下修幅度也明显减缓。三季度农业板块盈利增长可能出现反转,增速相对较高。

分析师业绩展望显示有较多行业临近拐点。分结构看:

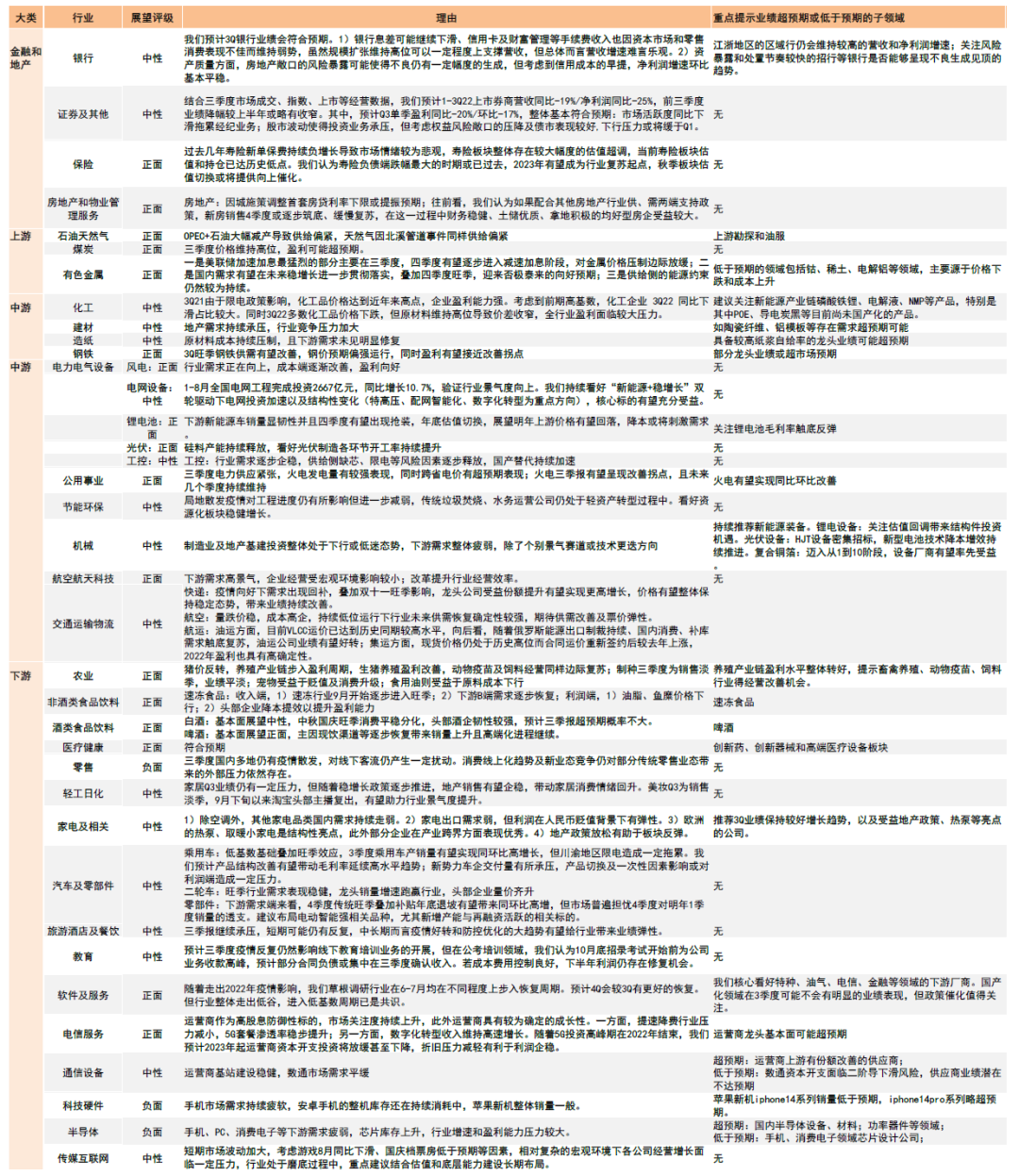

1)能源、原材料行业:上游能源受海外供应风险支撑,煤炭、石油天然气盈利能力仍有望维持高位,盈利增速因基数原因可能放缓;工业金属以及中游的建材、化工和钢铁受价格下跌影响,三季报盈利可能面临一定压力,但市场对此预期已较为充分。三季报有望超预期的子领域可关注石油石化中的上游勘探和油服、化工中的锂电相关材料、建材中的陶瓷纤维以及部分造纸和钢铁龙头。

2)中游领域:高景气赛道三季报可能维持高增长,例如光伏随着硅料产能释放,光伏制造各环节开工率提升可能对业绩影响偏正面;锂电池可能迎来毛利率触底反弹且需求能相对强劲;高端装备需求维持高景气且受宏观环境影响小。传统领域关注火电盈利同比和环比拐点可能出现,传统机械则业绩可能仍较为平淡。业绩有望超预期的领域包括火电,电新中的锂电池,机械中的锂电设备和光伏设备等。

3)下游消费:三季度仍受局部疫情影响,但分析师普遍预期拐点临近。农业受猪价反转影响进入盈利兑现的周期;食品饮料中啤酒和速冻食品的盈利增长可能较好,白酒的三季报也预计保持韧性;汽车及零部件受益政策支持而盈利改善,但未来需关注需求的持续性;家电、轻工等受制于地产下行和成本涨价的行业,以及因疫情受损的餐饮旅游酒店可能仍处于业绩底部区域。业绩有望超预期的子领域包括养殖业,食品饮料中的啤酒和速冻食品,家电中的热泵等领域。

4)TMT领域:运营商具有较为确定的成长性;科技硬件、半导体等领域受手机需求疲弱的影响,景气度整体偏弱,软件和传媒受疫情影响仍然较大。TMT各环节景气度分化,业绩可能超预期的领域包括科技硬件中的半导体设备、材料和功率器件等,运营商龙头以及上游供应商。

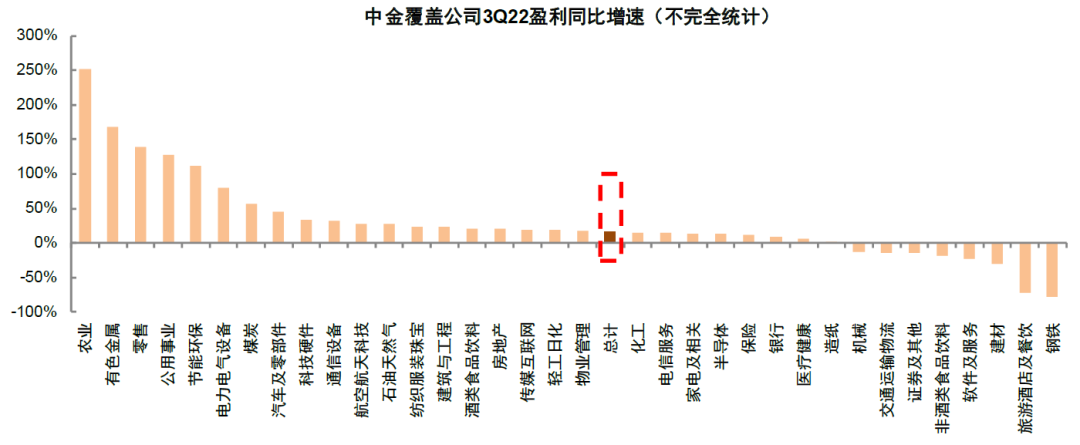

5)金融地产:银行业绩预计维持平稳且符合预期;券商三季度虽然投资和经纪业务承压,但相比上半年有望改善;保险板块可能逐步迎来行业复苏拐点。根据中金覆盖股票和分析师预测的不完全统计,三季度盈利增速较高的是农业、有色金属、零售、公用事业、节能环保和电力电气设备等。

结合三季报业绩关注三条投资主线。我们判断市场经历近期调整后,估值、情绪等部分指标已具备偏底部特征,后市不宜过度悲观,中期机会可能逐步大于风险,市场转机需关注主要矛盾缓解及潜在的催化剂。需重视结构性机会,尤其是基本面接近拐点的领域。在三季报业绩预告和报告披露阶段,重点关注:1)受益经济修复和政策支持,并且对政策相对敏感的领域;2)三季报业绩超预期或环比改善的高景气领域;3)基本面面临拐点并逐渐触底回升的板块。我们结合行业分析师自下而上梳理出三季报有望超预期或可能低于预期个股和细分领域,供投资者参考。

风险

实际业绩与预期偏离幅度过大;企业进行跨季盈利调整可能导致预测值偏离。

正文

2022年三季报哪些公司业绩可能超预期?

图表:中金分析师对各领域的盈利展望

注:展望正面的情形包括1)三季报可能超预期,2)三季报业绩不佳但可能接近改善拐点,3)三季报业绩延续良好趋势且四季度或明年可能更好;展望中性的情形包括中报可能与预期较为符合;展望负面的情形包括1)三季报可能低于预期;2)三季报业绩较好但可能接近转弱拐点;3)三季报负增长幅度较大 资料来源:Wind,中金公司研究部

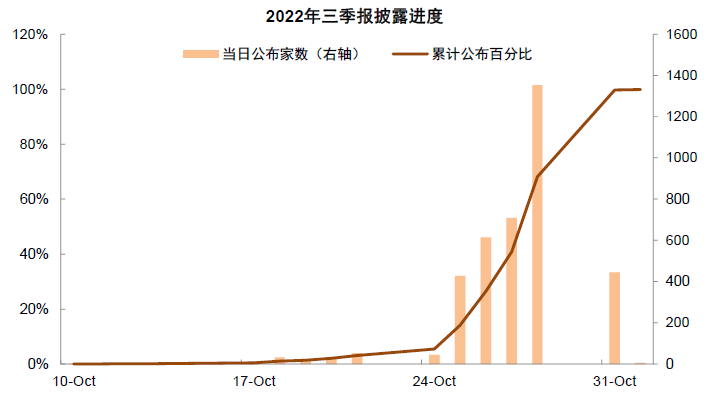

图表:2022年三季报披露进度图

资料来源:Wind,中金公司研究部

图表:2022年三季报业绩预告披露进度图

注:截至2022年10月12日资料来源:Wind,中金公司研究部

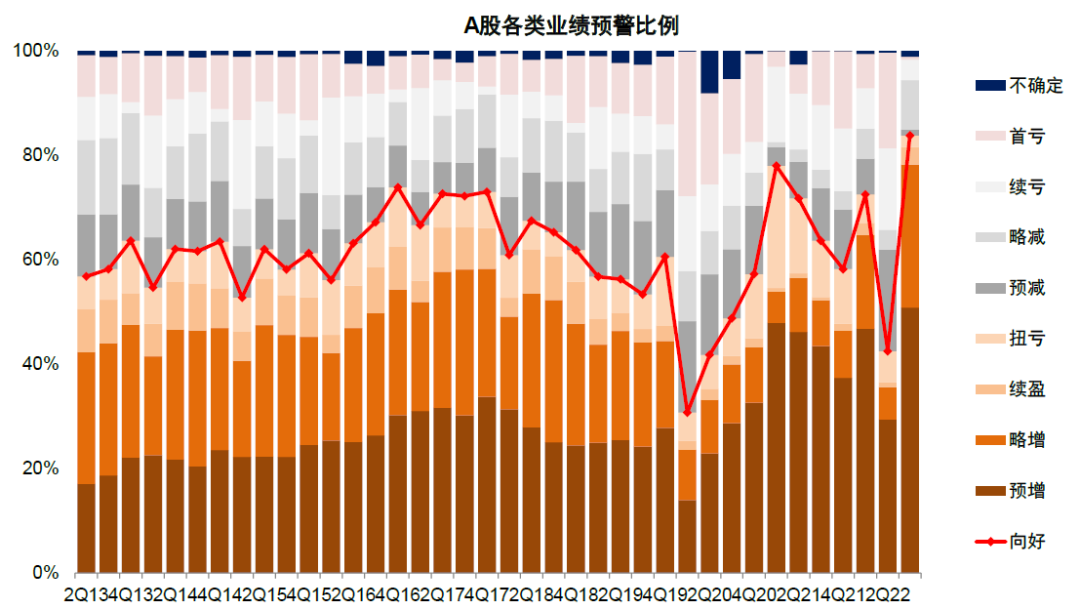

图表:2022年三季报预告向好比例目前较高,但披露率仍然较低

注:截至2022年10月12日 资料来源:Wind,中金公司研究部

图表:基于中金公司覆盖股票自下而上汇总的盈利预测

注:该统计是针对中金公司所覆盖的A股公司做自下而上的三季度业绩预测汇总,图表中所统计约包含830多家公司的盈利预测,且不同行业包含样本数有一定差异,因此图中为不完全统计结果,仅供参考 资料来源:Wind,中金公司研究部

图表:工业企业利润增速持续回落

资料来源:Wind,中金公司研究部

图表:工业企业不同行业利润增长明显分化

资料来源:Wind,中金公司研究部

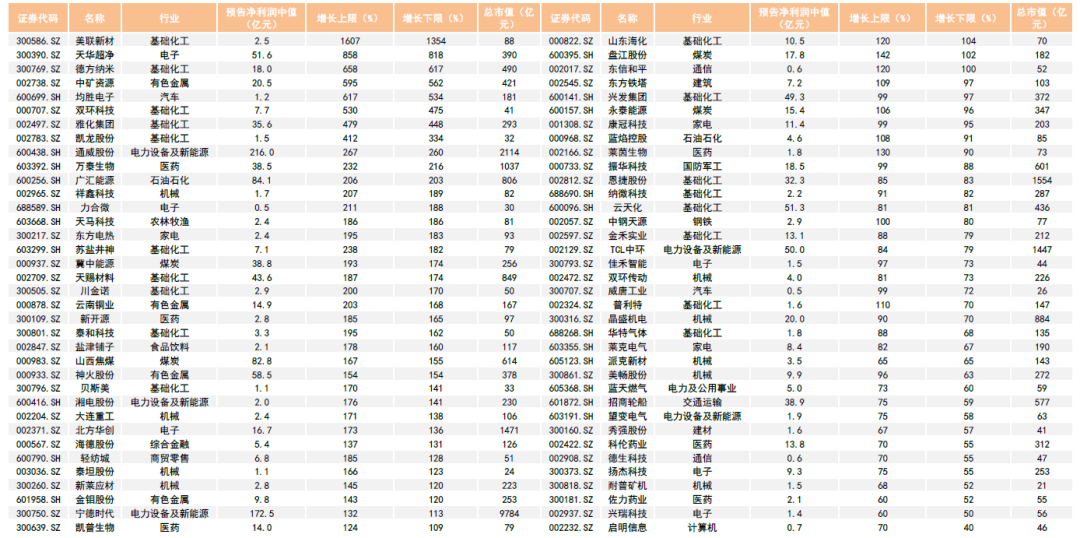

图表:部分已披露前三季度业绩预增的公司一览

注:截至2022年10月12日 资料来源:Wind,中金公司研究部

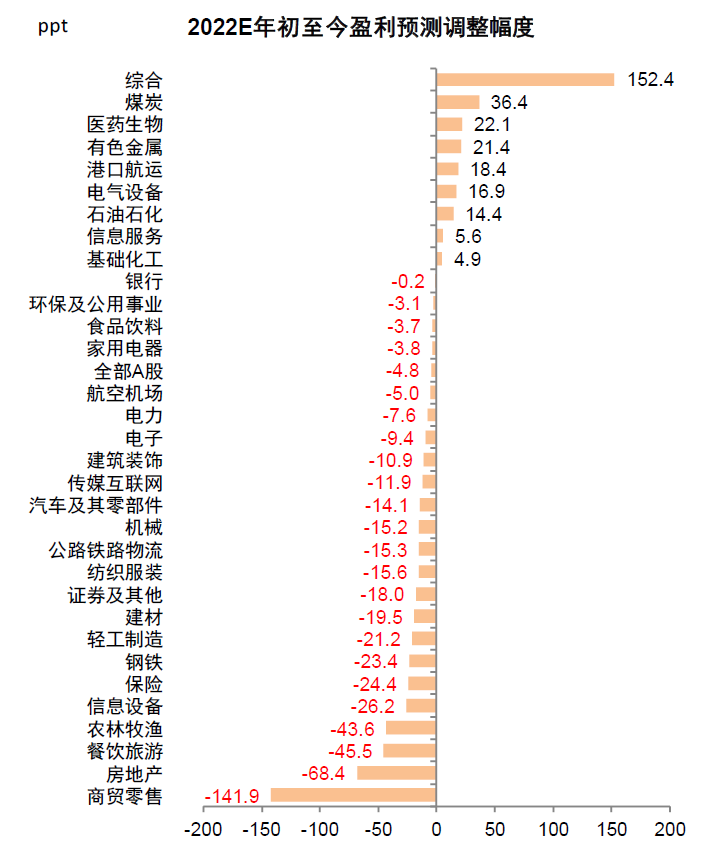

图表:年初以来对2022年行业盈利预期的变化

注:截至2022年10月12日资料来源:朝阳永续,中金公司研究部

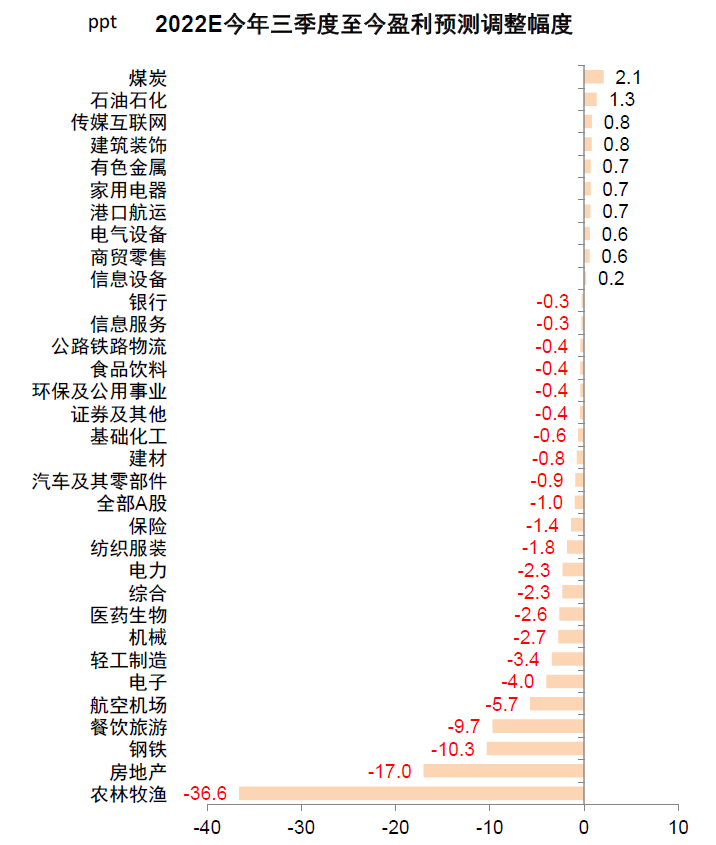

图表:今年三季度初以来对2022年行业盈利预期的变化

注:截至2022年10月12日资料来源:朝阳永续,中金公司研究部

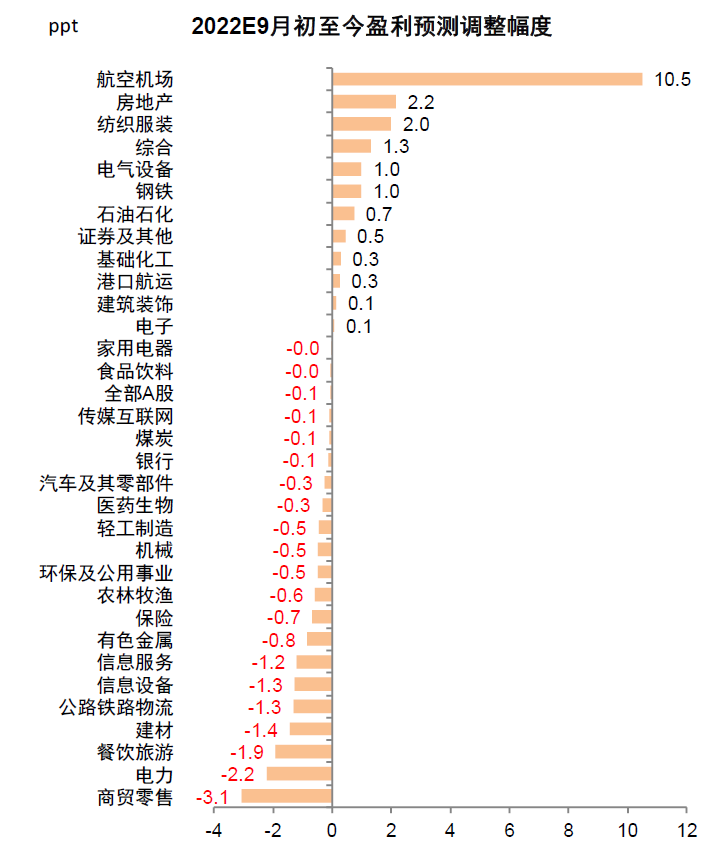

图表:今年9月初以来2022年行业盈利预期的变化

注:截至2022年10月12日资料来源:朝阳永续,中金公司研究部

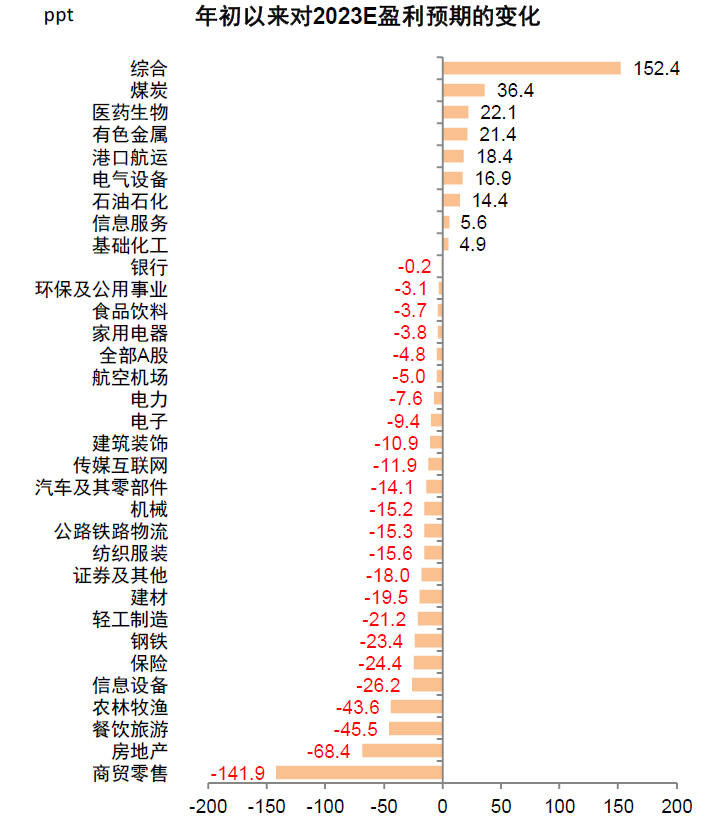

图表:年初以来对2023年行业盈利预期的变化

注:截至2022年10月12日资料来源:朝阳永续,中金公司研究部

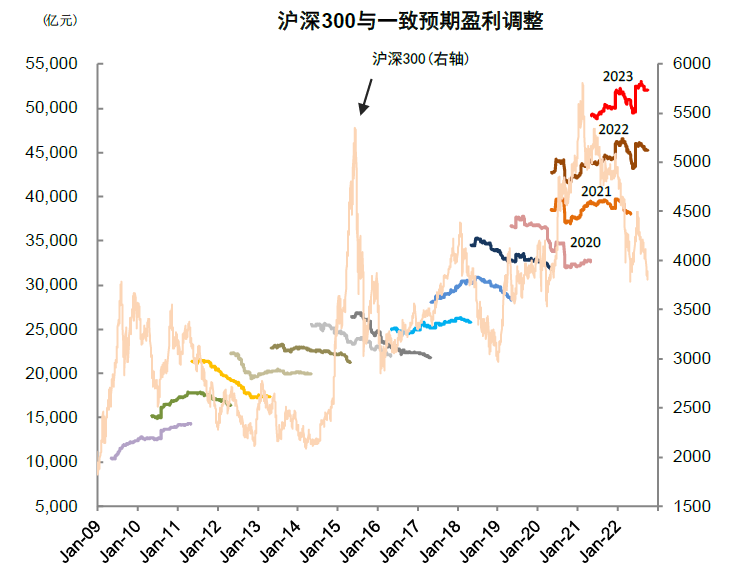

图表:沪深300成份的预测净利润变动

注:截至2022年10月12日资料来源:朝阳永续,中金公司研究部

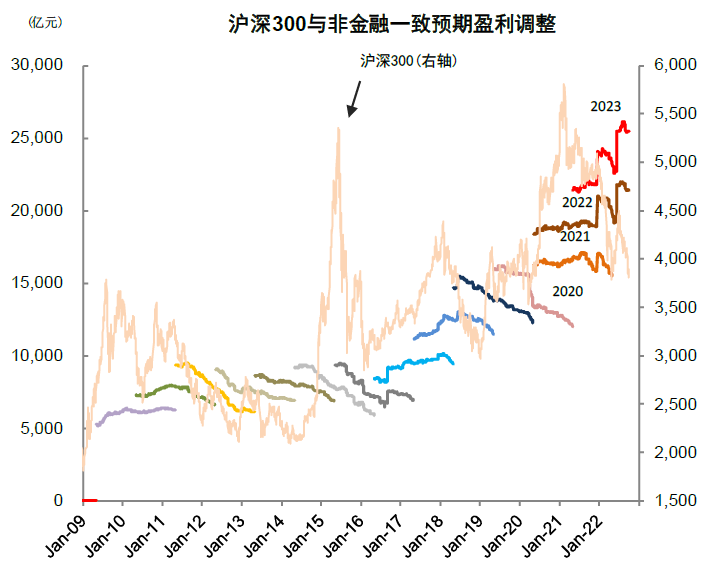

图表:沪深300非金融成份的预测净利润变动

注:截至2022年10月12日资料来源:朝阳永续,中金公司研究部

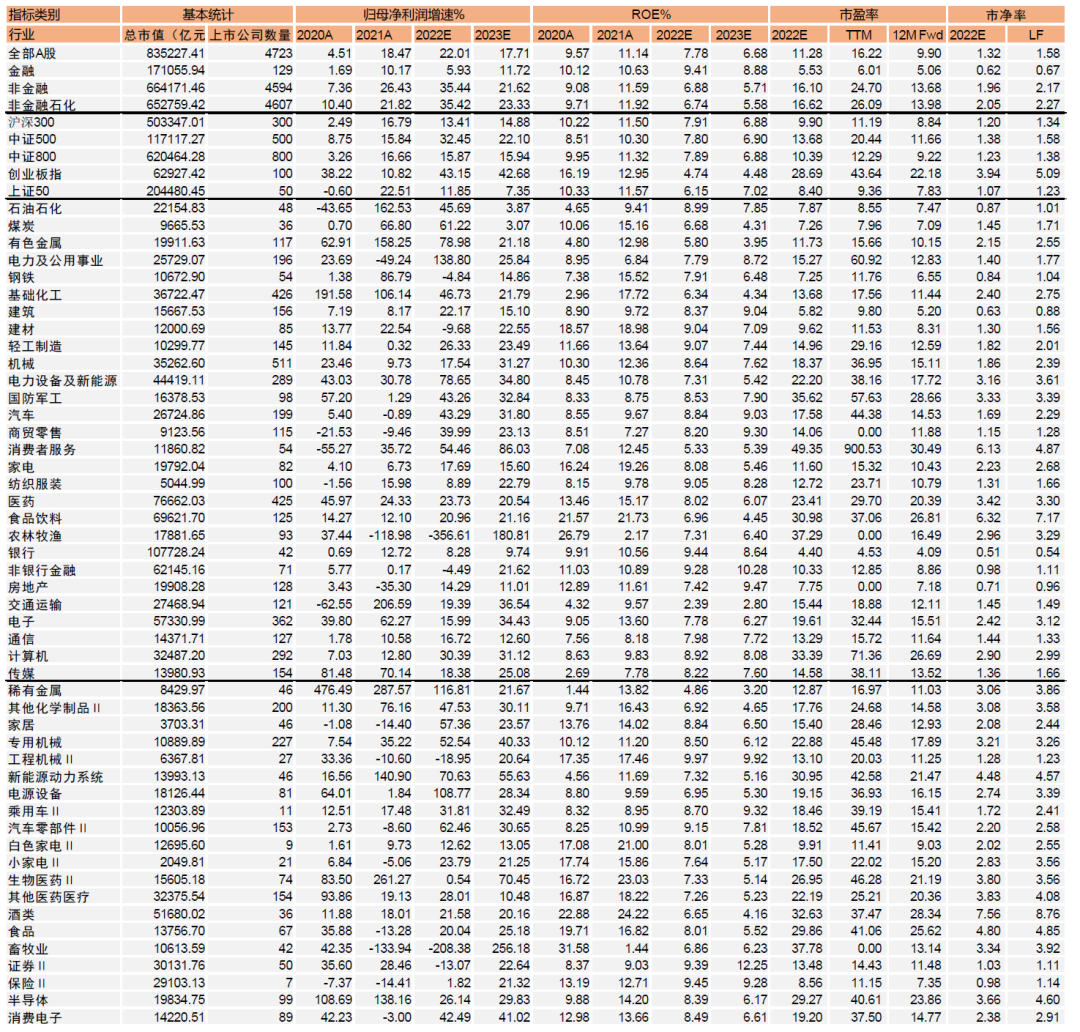

图表:A股分行业盈利与估值统计(预测值基于Wind一致预期)

注:数据截止至2022年10月12日 资料来源:Wind,中金公司研究部

文章来源

本文摘自:2022年10月13日已经发布的《三季报预览:哪些公司业绩有望超预期》

来源:中金点睛

公安备案号 51010802001128号

公安备案号 51010802001128号