-

汽车连接器:国产替代加速,产业格局全景解析

价值投机小学生

/ 2022-10-11 07:29 发布

/ 2022-10-11 07:29 发布根据Bishop&Associates统计数据

, , 。 汽车连接器广泛应用于动力系统

、 、 、 、 。 随着汽车智能化趋势加速

, , ( ) , , 、 。

1

汽车连接器行业概览

连接器是一种连接电气端子以形成电路的耦合装置

。 作为关键基础元器件用以实现电线

、 、 , , 。 汽车连接器主要功能是实现汽车内部各个设备的连接

, , , 。 其类型包括圆形连接器

、 、 、 。 汽车连接器具有较高的技术和生产工艺壁垒性能要求

, 、 、 。 汽车高压高速连接器

: 量价齐升, “ 双碳” 目标背景下, 、 。 新能源汽车渗透率提升有望推动高压和高速连接器量价齐飞

。 量方面

, 。 , , 。 价方面

, 。 , 、 、 。 汽车高压连接器

在传统汽车中

, 。 在新能源汽车电气连接系统中

, , , , 。 汽车高频高速连接器

汽车高频高速连接器可以分为同轴连接器

( , ) ( , , ) 。 智能化汽车配套数据传输速度从150Mbps提升至24Gbps且汽车向集成化发展

, , 。 随着未来L3-L5的自动驾驶车型的放量

, 。 2

汽车连接器产业链

连接器行业的上游产业包括金属表面处理服务

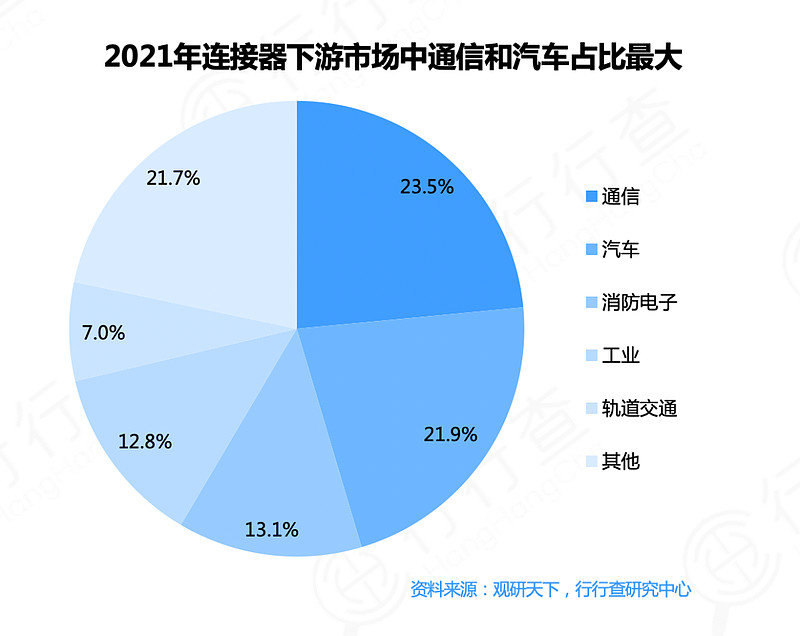

、 、 , 、 、 。 连接器下游行业竞争格局稳定且多为传统行业

, 、 、 。 这些行业多数为已经发展成熟的行业

, , 。 因此传统的连接器市场壁垒较高

, 。

3

汽车连接器行业格局

汽车连接器发展与汽车产业的成熟度相关

。 连接器行业集中度较高

, , , 。 自1980年以来全球前十大连接器供应商的市场份额已由38.0%上升到2020年的60.8%

。 2020年

, , , 。

美国

、 、 , 、 。 据Bishop&Associates 数据显示

, , , 、 、 , , , 。 但是在当前国内市场需求大增

、 , 。 国内高压连接器代表瑞可达于2012年开始研发第一代高压大电流连接器

, 。 国内高速和高压连接器主要厂商包括意华股份

、 、 、 、 、 、 、 、 。

整体来看

, , , 。 、 , 、 、 。 , ,

公安备案号 51010802001128号

公安备案号 51010802001128号