-

美国1970年代大滞胀的来龙去脉

价值投机小学生

/ 2022-10-09 18:14 发布

/ 2022-10-09 18:14 发布来源

: 一凌策略研究, : 民生证券策略团队摘要

1

真正的滞胀与我们的认知不同

当下市场投资者认知中的

“ 滞胀” , , “ 滞胀期” , , 。 , 。 , , “ 梦魇” 也可以持续如此之久。 , “ 承诺” 。 2

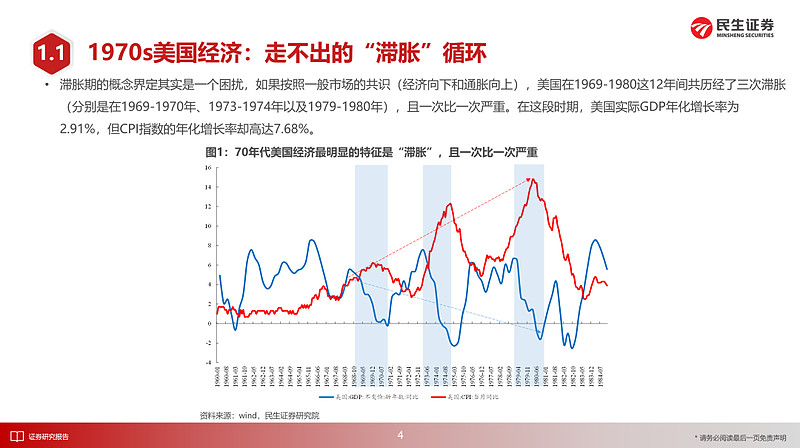

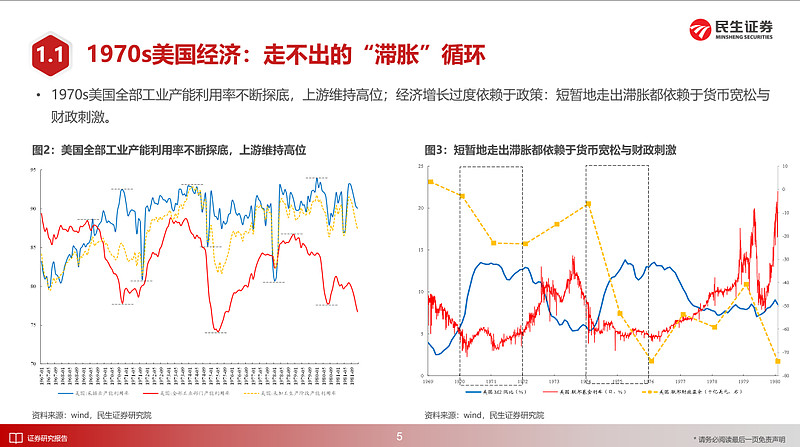

1970s美国走不出的

“ 滞胀” 循环: 美国在1970s共历经了三次滞胀

, 。 、 、 , 。 , “ 滞胀” 的循环, : ( ) ; ( ) , , , ; ( ) , , 。 3

大类资产表现

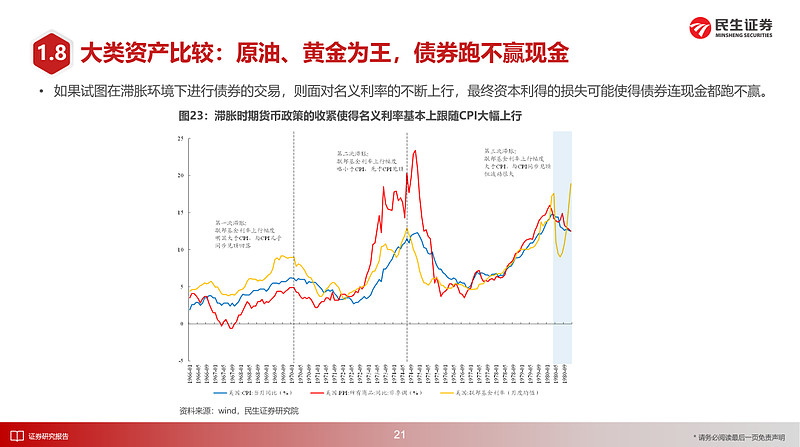

: , 在1968-1981年期间大类资产年化收益率排名中

, 。 , 。 , , , 。 , , , 。 : 这一区间往往出现在商品价格快速上行结束之后。 , 。 , , 。 4

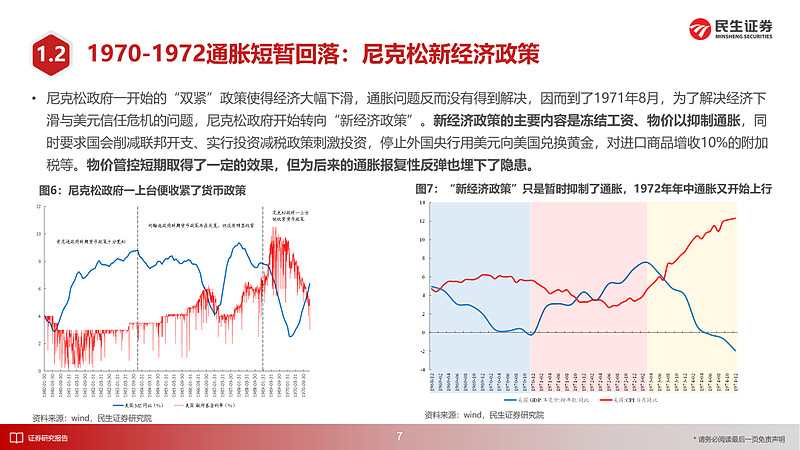

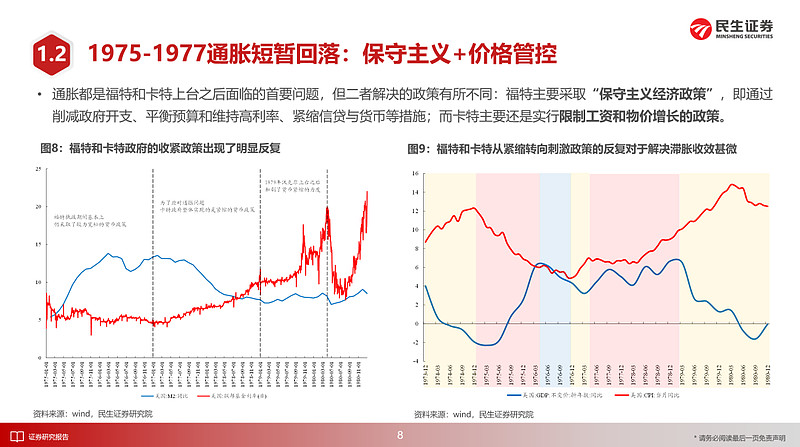

如何走出

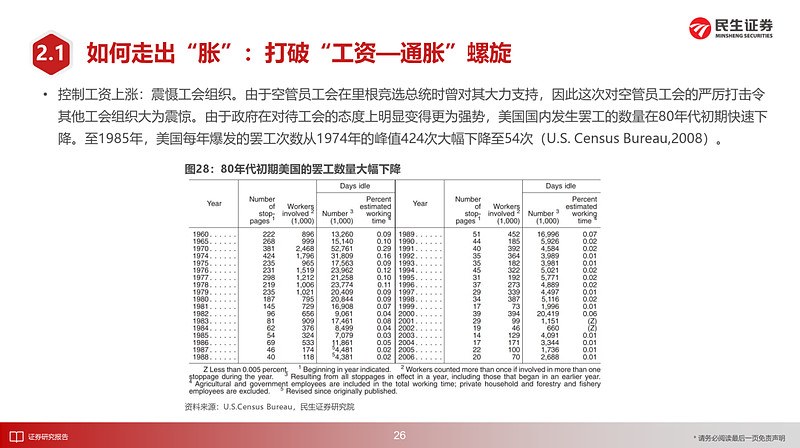

“ 滞胀” : “ 工资-通胀” 螺旋, 、 结合沃尔克紧缩的货币政策与对待工会更为严厉的态度

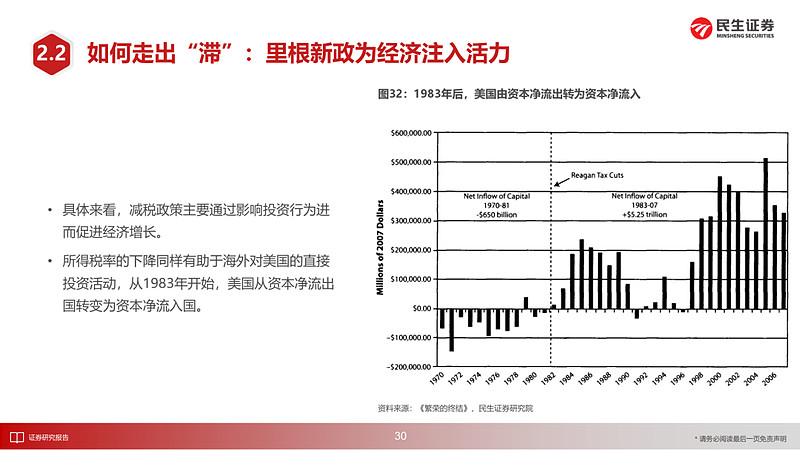

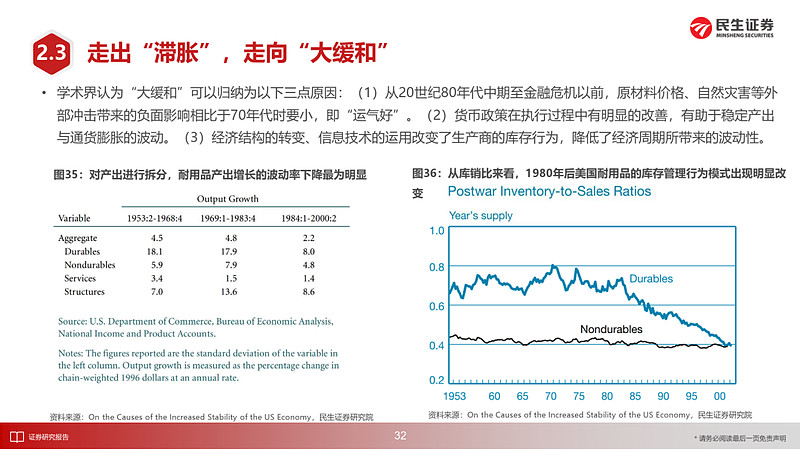

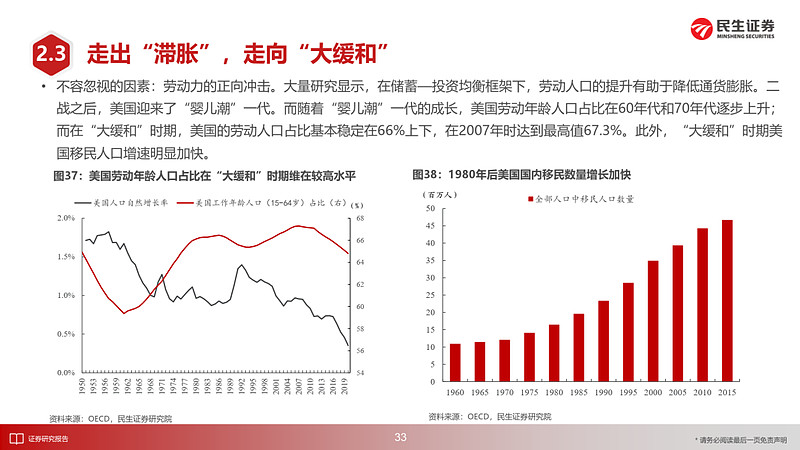

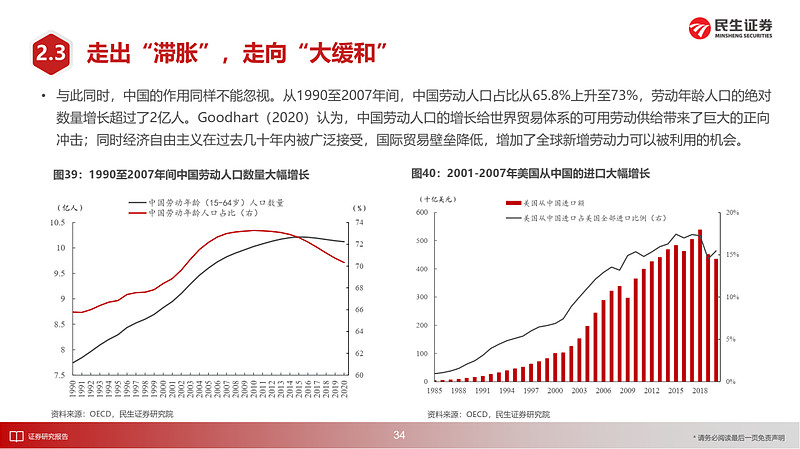

, “ 工资—通胀” 螺旋的恶性循环, , “ 胀” 的问题。 ( 、 ) “ 滞” 。 , “ 大缓和” 时期( ) 。 “ 大缓和” 的原因一方面是“ 运气好” , 。 , “ 婴儿潮” 、 。 风险提示

: 历史并不代表未来; 通胀粘性不及预期; 经济增速下行超预期。 报告正文

公安备案号 51010802001128号

公安备案号 51010802001128号