-

半导体零部件乘风起,国产化率快速提升

价值投机小学生

/ 2022-10-09 08:04 发布

/ 2022-10-09 08:04 发布( : 国金证券) 富创精密

( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 一

、 , 1

、 , 半导体设备结构复杂

、 , 。 、 、 、 、 、 、 , , , 、 。 , 。 , , , 、 、 、 、 。 半导体设备由八大关键子系统组成

: 气液流量控制系统、 、 、 、 、 、 。 : 机械类、 、 、 、 、 。

以光刻机为例

, ( 、 、 ) ( 、 、 、 ) , 。 按照主流的零部件划分方式

, 、 、 、 、 、 。 ( ) 、 ( ) , , 、 、 。 , , 。 2

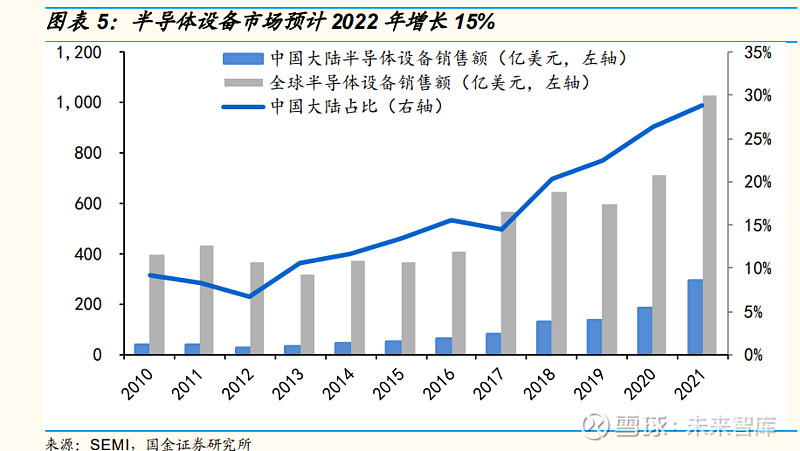

、 半导体设备市场 2022 年增长 15%

。 , , 。 。

零部件持续紧缺

, 。 , 。 , 、 、 , , 。 , , , 、 , 、 、 ( ) 。 , 、 , 。 。 2021 年大陆半导体前道设备厂商北方华创

、 、 、 、 、 、 , 。 , , , , 。 此外

, , , , 。 , , 。 , , 。 结合设备厂及晶圆厂采购金额

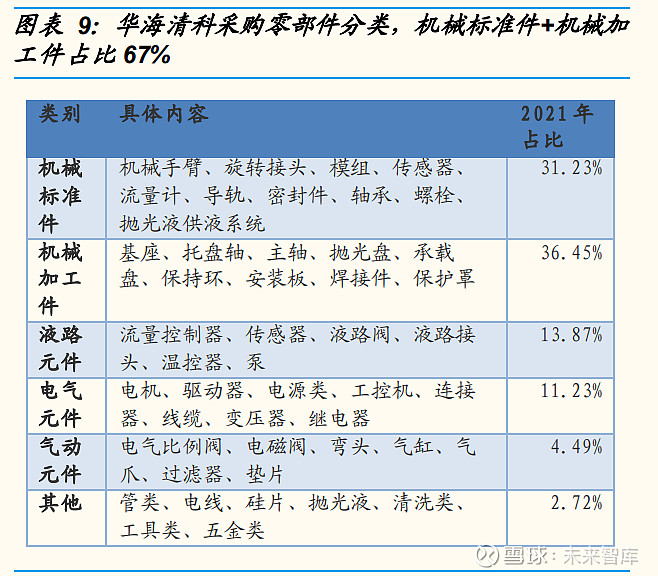

, , 。 根据国产设备厂商披露的采购零部件类型比例

, , , ; 而华海清科的主业 CMP 设备为湿法设备没有真空反应腔, , , , 。

晶圆厂采购结构方面

, , ( ) 、 ( ) 、 ( ) , , ( ) 、 ( ) 、 ( ) 、 ( ) 。 二

、 1

、 , 因为半导体设备本身结构复杂

, , , , , , 。 , , ( ) , ( 、 、 ) , ( ) , ( ) , ( ) , ( ) , ( ) , ( ) 。 , , 。 对比海外龙头

, 、 。 , , 。 , 、 , , 。 , , , 。 根据芯谋研究

, 、 、 , , 、 、 。 , 。 , 、 、 , 、 、 , 、 、 。 2

、 随着下游晶圆制造厂及设备厂商迎来高速发展期

, , , 。 , 。 国产设备厂商在快速推进供应链国产化

。 根据中微公司 2022 年报

: 公司主要刻蚀设备的国产化率快速提升, , , 。 根据华海清科招股书

: 公司进口原材料占原材料采购总额的比例约为 50% 左右, 、 , , 、 , 。 根据屹唐股份招股书

: 公司预计将于 2021 年下半年完成干法去胶设备主要机型的关键本土备选零部件内部认证, 。 。 , , 。

针对不同类型的零部件

, , 。 , , , 。 , , 。 技术难度相对比较高的为电气类

、 、 , ( ) , 、 , , ; 仪器仪表类对测量精度要求高, , , , ; 光学类零部件对光学性能要求极高, , , , 。 三

、 1

、 : , 富创精密是国内半导体设备精密零部件的领军企业

, 。 、 、 。 ( 、 ) 、 , 、 , , 、 。

2019-2021 年

, , , 。 , , , 。 公司目前下游客户包括国内外半导体设备龙头

, 、 、 、 , 、 、 、 、 、 、 、 。 2

、 : , 江丰电子为国内半导体靶材龙头

, 。 、 、 、 、 、 、 , 、 、 , 、 、 。 2021 年江丰电子零部件销售额 1.84 亿元

, , , 。 、 、 , 、 、 、 、 、 。

3

、 : 新莱应材于 1991 年在中国台湾成立

, , 。 , , ( ) 、 、 、 、 , 。 公司泛半导体领域产品覆盖半导体设备的真空系统和气体管路系统

, , , , , 。 下游客户方面

, , 、 , , 。

4

、 : , 正帆科技致力于为泛半导体

、 、 。 、 、 ; 高纯特种气体的生产、 ; 洁净厂房配套系统的设计、 。 , , 、 。 、 , 。 电子工艺设备的主要产品包括特气柜

、 、 、 、 , ( ) 。 , , 、 。 , 。 除了提供工艺介质供应所需的设备及系统以外

, 。 , 。 , 、 、 、 、 , , 、 、 、 。 22H1 公司实现营收 9.43 亿元

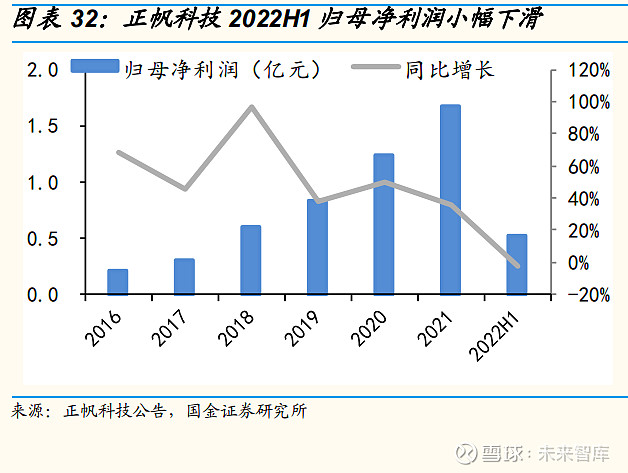

, 。 , , , 。 , , 。

正帆科技在泛半导体

、 、 , 、 、 、 、 。 5

、 : , 华亚智能主营专业领域的精密金属制造服务

, “ 小批量、 、 、 ” 的定制化精密金属制造服务。 , , , 、 、 、 。 , : 应用于晶圆刻蚀气体输送中心、 ( 、 ) 、 ( ) 。 公司半导体设备领域直接客户为

: 超科林、 、 、 ; 间接客户为: AMAT、 , 。 , 、 、 , , 。 公司营收持续增长

, , ; 归属于母公司股东的净利润 1.1 亿元, 。 , , , , , 。

6

、 ( ) : Compart Systems 是全球领先的半导体气体输送系统领域精密零组件及流量控制解决方案供应商

。 , ( , ) , , 。 , 。 CompartSystems 主要产品包括 BTP

( ) 、 、 、 、 ( ) 、 , 、 , 。 , 。 2017-2019 年

, , 、 , 。 , 。 , , , 。 。

四

、 内资晶圆厂持续扩产

, 、 , , , , 、 , 。 , 。 , , 、 , 。 零部件环节的自主可控需求日益强烈

, : 富创精密( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( )

作者:郭伟松_鑫鑫投资

链接:网页链接

来源:

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

公安备案号 51010802001128号

公安备案号 51010802001128号