-

人形机器人产业链

价值投机小学生

/ 2022-09-24 07:50 发布

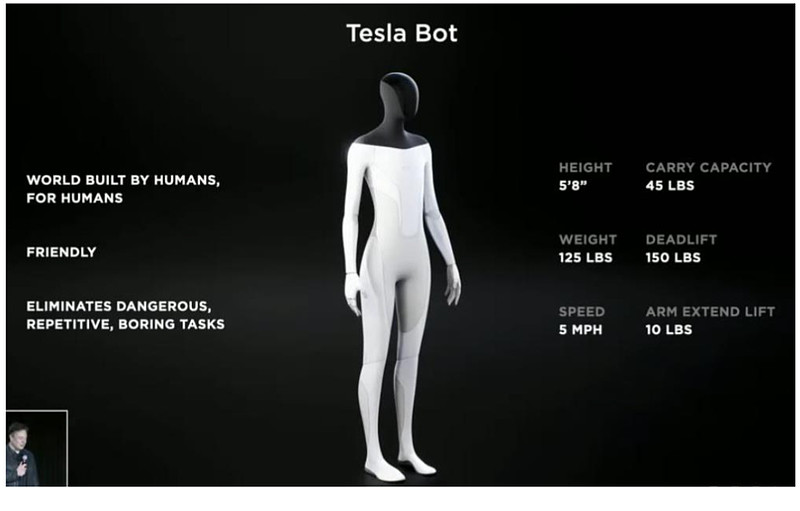

/ 2022-09-24 07:50 发布特斯拉即将于本月底公布名为TeslaBot

( ) ( ) , , , 。 根据2021年

“ 特斯拉人工智能日” 展示的信息, , ( ) , ( ) 。 Tesla Bot可负重45磅

( ) , ( ) , ( ) 。

1

人形机器人行业概览

人形机器人是具有与人类似的身体结构和运动方式

( 、 ) 。 目前人形机器人并没有普遍定义

, 《 》 , “ 在人工作和居住的环境工作, , ” 。 在此前提下

, , 、 , , , 。 人形机器人是技术难度最高的智能机器人

、 、 、 。 其技术难点在于尽可能模仿人的各类场景下

“ 感知-认知-决策-执行” 的过程, 、 、 、 、 。 全球参与者已经有数十年的研发经验

, 、 、 、 、 , 、 。

资料来源

: Boston Dynamics2

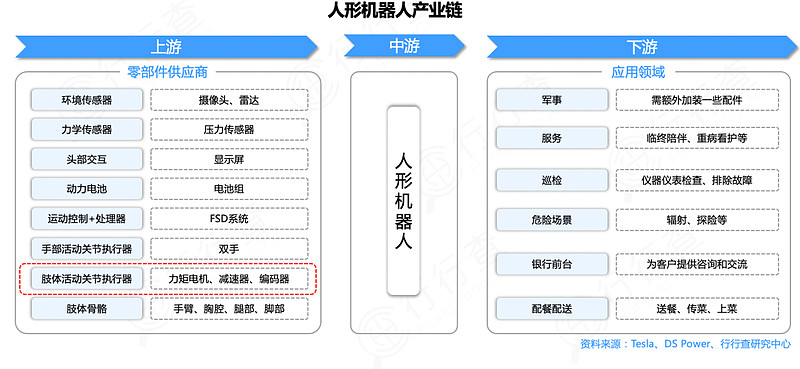

人形机器人产业链

人形机器人产业或依托较为成熟的工业机器人产业链

。 作为通用化程度高

、 , , 。 因此

, 。 人形机器人核心零部件种类与现有的机器人类似

, ( ) 、 ( ) 。 零部件中成本占比最高的是减速器

, , ( ) ( ) 。 伺服系统+减伺服系统和减速器环节受益于人形机器人赛道的确定性相对较强

; 传感器环节来看, 。

资料来源

: 特斯拉、 、 伺服系统

与常见工业机器人2-6的自由度相比

, , , 。 伺服系统是一种可以精准输出运动状态的驱动系统

。 目前

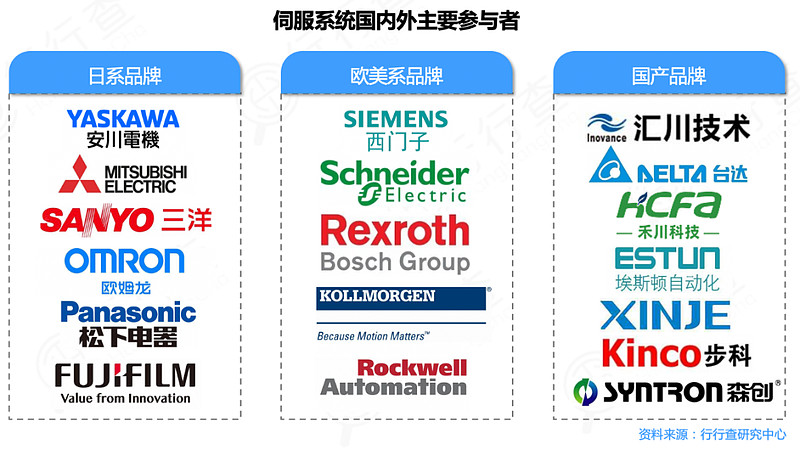

, 。 从竞争格局来看

, 、 。 日系企业包括安川

、 、 、 、 , ; 欧美系品牌包括西门子、 、 , 。 根据MIR睿工业数据

, , 。 2021年我国通用伺服厂商占国内市场比例达到42%

, 。 伺服系统国产主要厂商包括汇川技术

、 、 、 、 。

减速器

减速器是连接动力源和执行机构的中间机构

, , , 。 由于人形机器人结构更接近人形

, , 。 精密减速器是具有更高控制精度的减速器

, 、 , 、 、 。 机器人使用的减速器主要为谐波减速器与RV减速器

。

谐波减速器

谐波减速器是一种靠波发生器使柔轮产生可控的弹性变形波

, , 。 谐波减速器主要应用在多关节机器人和协作机器人

, 。 在谐波减速器市场

, , 。 国内厂商绿的谐波市场份额紧随其后

, 。 谐波减速器市场参与者还包括日本新宝

、 、 ( ) 、 。 其中

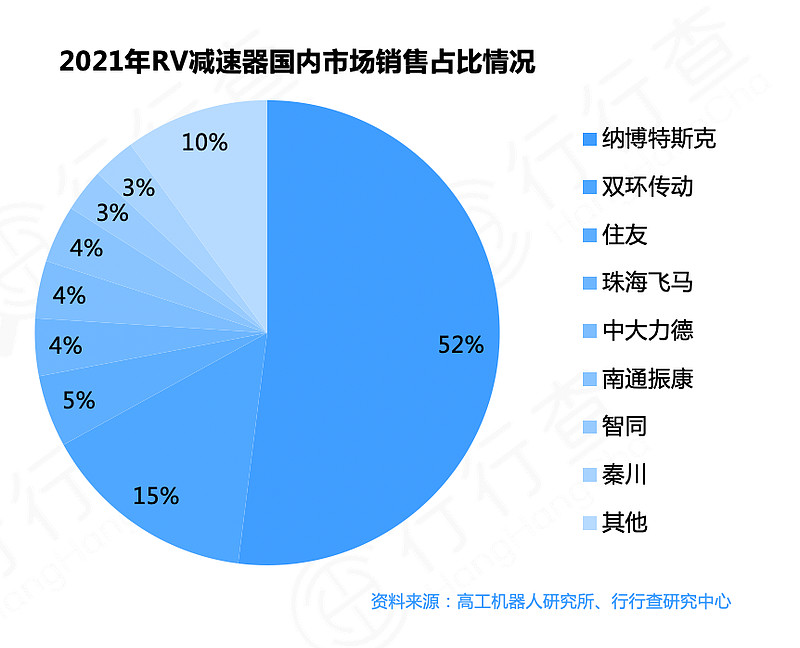

, 、 , 。 RV减速器

RV减速器由于传动精度

、 。 在RV减速器市场

, , , 。 国内主要厂商目前包括双环传动

、 、 、 、 、 , 。

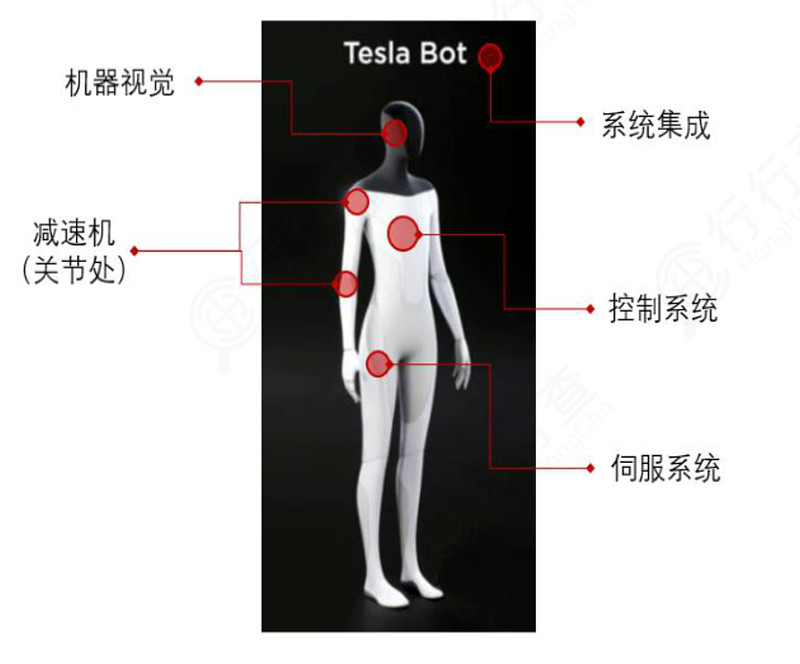

控制系统

控制系统是机器人的神经系统

, 。 目前人形机器人生产规模较小

, , 。 控制系统主要参与者包括两类

: 一类是主流的大型机器人厂商

, , 、 、 、 。 另一类则是专业的控制系统厂商

, , , 、 、 、 、 、 。

传感器

人形机器人需要具备对外界环境的识别能力

, 、 、 , 、 。 识别外部环境主要使用摄像头

、 , , 。 因此

, 、 。

资料来源

: 西部证券人形机器人技术难度大

、 、 , 。 整体而言

, , , , 。 部分参与者从特定功能需求出发进行开发

( 、 、 、 ) , 。 从产业链发展趋势来看

, 。 包括在上游核心零部件领域取得技术突破

、 ; 中、 , “ 核心零部件生产+本体生产+系统集成” 的全产业链模式的厂商将会获得优势竞争地位; 为工业设备装上“ 眼睛” 的专注视觉核心技术的厂商等。 国内供应商有望凭借成本优势快速切入

“ 本体+零部件” 环节, ,

公安备案号 51010802001128号

公安备案号 51010802001128号