-

李志林午评丨全线下挫杀破3100点,提前进入长假前休眠

李志林

/ 2022-09-23 12:51 发布

/ 2022-09-23 12:51 发布上一交易日行情回顾;

受美联储再次加息、美元指数再创新高、离岸人民币突破7.1元,以及亚太股市全线下跌影响,昨下午大盘亮度冲高回落,但还是守住了3100点。科创板、中证1000涨0.56%、0.10%。但上证指数、深成指、创业板跌0.27%、0.84%、0.52%。三大标杆股宁德时代、比亚迪、茅台未能由跌转涨。但赛道股中军工股大涨,西仪股份、润贝航科、四川九洲涨停。软件股表现活跃,中国软件、久其软件、吉大正元、南天信息等涨停。光伏、储能、钒电池、数字经济板块涨势不错,忆晶光电等涨停。航空航天、煤炭板块涨幅居前,而汽车、金融、地产、传媒、医疗、商业百货、旅游酒店跌幅居前。个股涨跌比较中午还差,1533:3070。涨跌停个股比由中午37:2扩大为44:4。成交量持续低迷,6371亿,仅比上日多27亿。北上资金净卖出36亿。目前,多数不利因素已落地,四颗缩量十字星筑底。因长假临近,盘中多震荡,前期做空机构不急于上拉,而是震荡打压低吸,摊平成本。 今日消息面:

【美股三大指数集体收跌 科技股多数下跌】隔夜美股三大指数集体收跌,道指跌0.36%,纳指跌1.37%,标普500指数跌0.85%。油气、医药制造板块涨幅居前,礼来涨近5%,巴西石油公司、默沙东涨超3%。旅行服务、锂电池板块跌幅居前,Sonder Holdiing跌超13%,爱彼迎跌超9%,万豪酒店跌超5%,联合航空跌超4%,美国航空、达美航空跌超3%。科技股多数下跌,英伟达跌超5%,特斯拉跌超4%,亚马逊跌超1%,微软、谷歌涨幅不足1%。美元指数111.32点,离岸人民币7.10元。上午恒生指数-0.77%,日经指数休市。 【国常会:第四季度将收费公路货车通行费减免10% 政府定价货物港务费降低20%】高层主持召开国务院常务会议,确定强化交通物流保通保畅和支持相关市场主体纾困政策,支撑经济平稳运行。会议指出,交通物流是市场经济命脉,要保通保畅并强化支持。一是保障港口、货站等正常运转和主干道、微循环畅通,防止“层层加码”“一刀切”。二是在第四季度,将收费公路货车通行费减免10%,对收费公路经营主体给予定向金融政策支持,适当降低融资成本。三是第四季度政府定价货物港务费降低20%。 【王传福:我国锂资源可以满足全国3亿台汽车全面电动化的需求】在今日举办的中国新能源汽车发展高层论坛(2022)上,比亚迪股份董事长王传福提出,要坚持磷酸铁锂作为动力电池的正确路线。“国内最近发现了很多锂矿,只是开采没那么快,但市场增长很快,出现了供应紧张。”王传福表示,我国锂资源总体是够的,可以满足全国3亿台汽车全面电动化的需求。 【美元刷新20年高点!多个经济体跟进加息 央行最新表态 美联储这波操作影响多大?】在隔夜美联储议息决议出炉后,23日美元指数最高冲至111.73,持续刷新自2002年以来新高点,非美货币则再度出现普遍性下跌。作为全球贸易和金融的主导货币,美元的波动将对全球经济造成广泛影响,全球主要股票市场也出现大幅下挫。(券商中国) 【年内110家上市公司重要股东提前终止减持计划 “看多”公司发展前景成主因】数据显示,截至9月22日,今年以来,共有110家A股上市公司重要股东(含持股5%以上股东、董监高等)宣布提前终止减持计划。从动因来看,看好公司发展前景、提振市场信心是主流原因;也不乏基于资金需求变化、离职影响等考虑终止减持。 【欧股收盘主要指数普跌】欧股收盘主要指数普跌,德国DAX30指数跌1.86%,英国富时100指数跌1.16%,法国CAC40指数跌1.87%,欧洲斯托克50指数跌1.79%。 【欧盟拟推出5650亿欧元能源计划 大力发展光伏和新能源汽车】欧盟将制定“能源系统数字化”计划,并将于下周正式公布。该计划将要求欧盟在2030年前在基础设施方面投资5650亿欧元(约合5560亿美元),以实现其绿色计划,并结束对俄罗斯化石燃料的依赖。该文件提出了几项绿色行动计划:在2027年之前,在欧盟地区所有商业和公共建筑的屋顶上安装太阳能电池板;在2029年之前,在欧盟地区所有新住宅建筑上安装太阳能电池板;在未来5年内安装1000万台热泵;在2030年底以前,让3000万辆零排放汽车上路。 (彭博) 【两市融资余额减少19.03亿元】截至9月22日,上交所融资余额报7913.72亿元,较前一交易日减少10.02亿元;深交所融资余额报6930.99亿元,较前一交易日减少9.01亿元;两市合计14844.71亿元,较前一交易日减少19.03亿元。

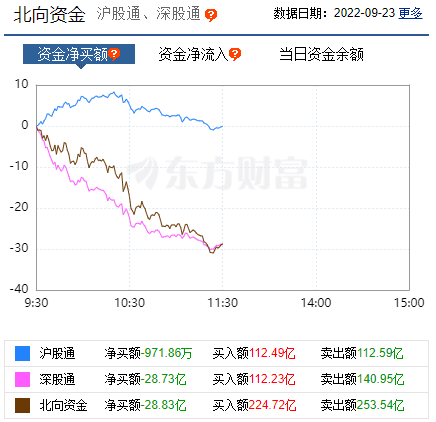

【北向资金净流出29亿元】截止午间收盘,北向资金净流出28.83亿元。 截止午间收盘,沪指跌1.08%,深成指跌1.77%,创业板指跌1.76%。涨跌比:164∶1933,180∶2400,有19股涨幅超10%以上,跌幅10%以上的个股有4只。上午半日成交量4237亿,较上个交易日上午放量205亿。

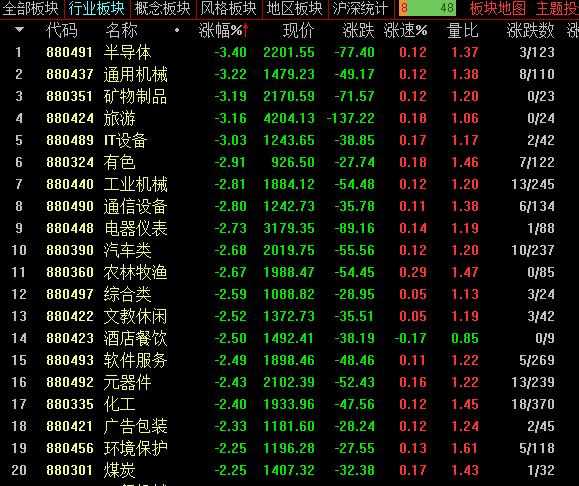

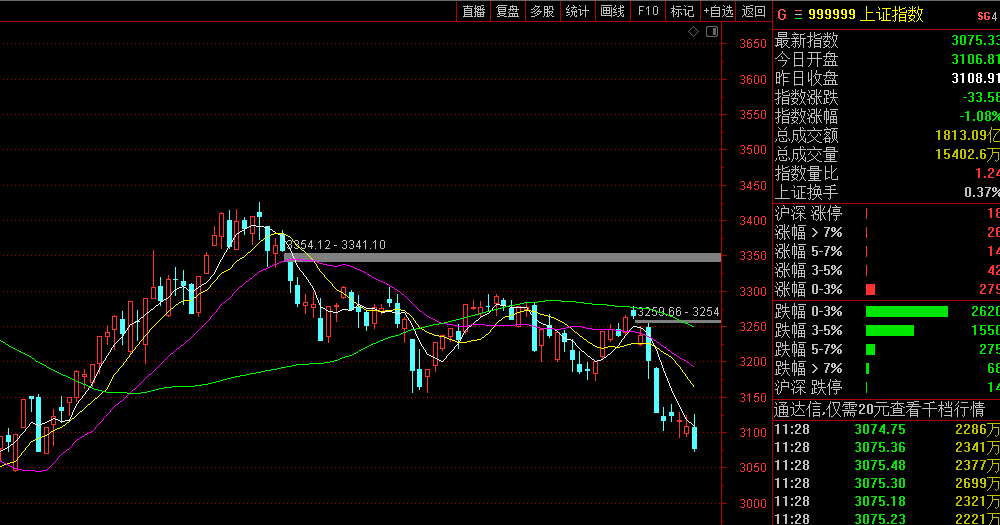

上午大盘再度震荡下跌,三大指数均跌超1%,沪指失守3100点 。盘面上,地产产业链早盘一度走强,天房发展、东易日盛、建艺集团涨停。此外光伏、军工、物流等板块也一度活跃,但均呈现冲高回落走势。下跌方面,汽车零部件、芯片、机器人等赛道股集体调整,长华集团、三花智控、斯达半导、中大力德等多股大跌。总体上个股跌多涨少,两市超4500只个股下跌,飘红个股不足400只。板块方面,仅厨卫家电、天津自贸区两个题材板块上涨,一体化压铸、半导体、自动化设备、小金属等板块跌幅居前。 随着美联储加息、美元指数创20年新高、人民币汇率跌破7.1,外围的利空不断袭扰A股。同时,A股管理层未能把握好供求平衡,不顾一切地搞扩容,使市场存量资金越来越少,众多百亿基金今年亏损30%—50%。于是,抱团取暖的白马股纷纷杀跌,几乎每天都有一个“类茅”大跳水,如9月13日“药茅”药明康德,14日“新能源茅”宁德时代,15日“光伏茅”阳光电源,16日“券商茅”东方财富,19日“医美茅”爱美客,20日“半导体茅”三安光电,21日“医药茅”迈瑞医疗,22日“中药茅”片仔癀,严重地打击了市场人气。 终于在四颗缩量十字星后,今上午大盘在冲高3124点之后,便开启了杀跌模式,一举跌破3100点平台,探底3072点。上证指数、深成指、创业板、科创板、中证1000下跌1.07%、1.77%、1.76%、1.84%、2.63%。个股涨跌比悬殊的跌多涨少344:4233,涨跌停比19:4。成交量4237亿,较上个交易日上午放量205亿。

经此一跌,大盘又回到了5月初的水平。往更远处说,回到了2006年5月的水平。在08年全球金融危机前高点腰斩的位置上,A股居然跟着连续11年大牛市的美股继续杀跌,平均市盈率跌到了14倍水平。这种惨不忍睹的跌法,实不应该,管理层理应采取果断措施加以干预,维护A股的健康稳定运行,而不能每周再发十几只新股了。 跌破了3100点平台,比去年底收盘指数跌了600点,几乎把今年入市的所有机构和个人投资者的筹码统统淹没,深度套牢,A股已提前进入每年国庆长假前的休眠状态。 但是,必须看到,有相当多的个股已进入了价值投资区,主力采取的做法是盘中拉高—掼压—低吸—高抛——然后再打压的手法,在低位耐心建仓,准备国庆长假后展开修复性行情,或曰一年一度的“秋抢”行情。今上午上证指数的KDJ指标已到11、21、-9,指标已进入底部,反弹一触即发。 在操作上,人们当注意近期在底部坑跌、逆势上扬、三季报预期良好、估值较低、跌幅巨大、拥有核心技术的中小盘高成长股,做低吸高抛或T+0,耐心等待长假后的行情到来。 下午关注:大盘下方能否守住3072点低点?上方能否收在3090点或3130点之上?悬殊的个股跌多涨少局面能否有所改观?成交量能否超7000亿?

公安备案号 51010802001128号

公安备案号 51010802001128号