-

一只翻倍股

时空复利 / 2022-09-19 22:27 发布

这是时空复利的第1319篇原创

曾经聊过;

牧原股份从发文跌幅40%后,开始企稳上涨。

三一重工,2021年5月17日收盘价28块,当前16块;至今振幅66%,跌幅42%。任务完成。

看跌,我一向百发百中。

为什么三一从49块跌到28块,还要继续跌到15块?

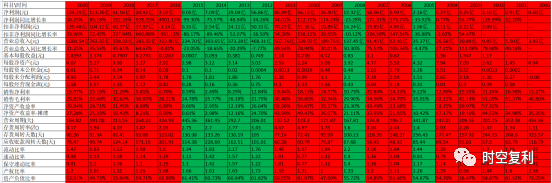

1、业绩强周期

单看市盈率,2017年5月,三一重工12倍,很便宜的数字。

但这是取决于近五年业绩爆发式增长,所以市盈率失真。

因为三一重工是强周期性行业,一张图足够说明;

红色是业绩正增长,绿色是业绩负增长。

业绩正增长时,2011年可以赚86亿净利润;时隔9年,才突破这个数字。

业绩负增长时,2015年仅赚0.05亿净利润。

原因很简单,基建行业本就是周期性行业;三一重工的同行们业绩同样呈现出强周期性。

这是行业特性导致,公司再好,也只能跟着行业走。

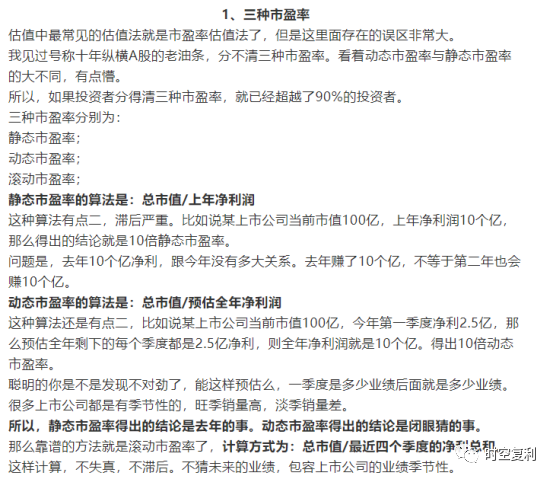

2、正确算法

行业春天业绩爆发,市盈率低;

行业冬天业绩暴跌,市盈率高。

而常规的市盈率算法如下:

所以,对于强周期行业无效。

有效的估值方法还是可以用市盈率,但要换个算法。

逻辑很简单;既然是强周期行业,那么业绩就是随着行业周期上下波动的。

所以,取一个长期历史业绩的平均值计算。

以三一重工举例,近十年净利润平均值为53亿;

当前总市值2468亿/近十年净利润平均值53亿=市盈率46倍。

一家46倍市盈率的强周期制造业公司,贵不贵?

3、毛估的锚点

至于这种算法对不对;肯定有误差,只是毛估。但逻辑上100%正确。

因为强周期上市公司,业绩是剧烈上下波动的,不是稳定向上的。

至于为什么取近十年净利润的平均值,而不是八年?十二年?十五年?

没有具体标准;十年周期足够长,可以体现出一个行业的大概周期。

最重要的是,这是一个合理的,毛估的估值锚点。

虽然毛估不是100%精确。

但投资中必须估值,而估值就必须有一个毛估的锚点。

4、目前可持续关注。

如今三一重工1380亿市值,对应近十年净利润平均值53亿,市盈率26倍。

一家优质的制造业公司26倍市盈率贵不贵?还是比较贵,但也是可以试探性接触的位置。

因为经过智能制造加持,机器替换人类,用人成本已经大幅度减少。

按照《价值投资常识》所言,可设置加仓标准,越跌越买。

还是那条永恒不变的标准,依据估值与情绪,买在无人问津处,卖在人声鼎沸时。

历史精选:

关注“价值投资常识”,免费获取55本投资类经典书籍。十年十倍,就在“时空复利”。点关注,不迷路。

作者简介:

时空复利,畅销书《价值投资常识》作者。

没有格局,没有深度,还能扯淡。

十年十倍,体系稳健,骨灰级死多头。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号