-

钠离子电池光热发电产业链全景解析

价值投机小学生

/ 2022-09-08 11:08 发布

/ 2022-09-08 11:08 发布

当前我国正加速构建

“ 以新能源为主体的新型电力系统” 。 “ 风光热储” 、 “ 光热储能+” 等一体化项目成为未来重要的发展趋势。 光热发电对于弥补太阳能发电的间歇性有着非常重要的意义

。 “ 基荷电源+调节电源+同步电源” 多重角色。 在储能方式上

, 。 , , 、 。 光热发电可以与光伏发电

、 、 , , 。 按照IEA预测

, , , , 、 、 、 , 。 光热发电与光伏发电对比

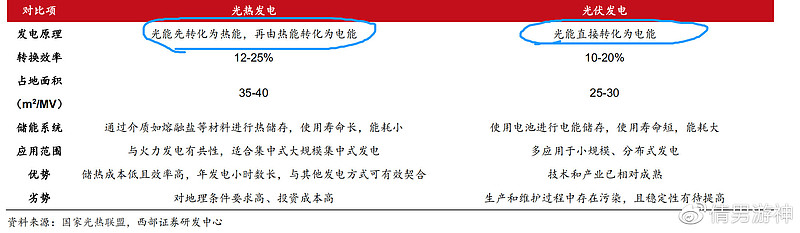

太阳能发电分为光热发电与光伏发电两种

。 光伏发电是利用光伏电池板将光能直接转变为电能的发电方式

, 。 光热发电也称聚光型太阳能热发电

, , , , , , , 。 光热发电的路径为光能→热能→机械能→电能

, , 。 在应用方式上

, , 。 截至2021年底

, , , 。 光热发电与光伏发电对比

:

光热发电行业概览

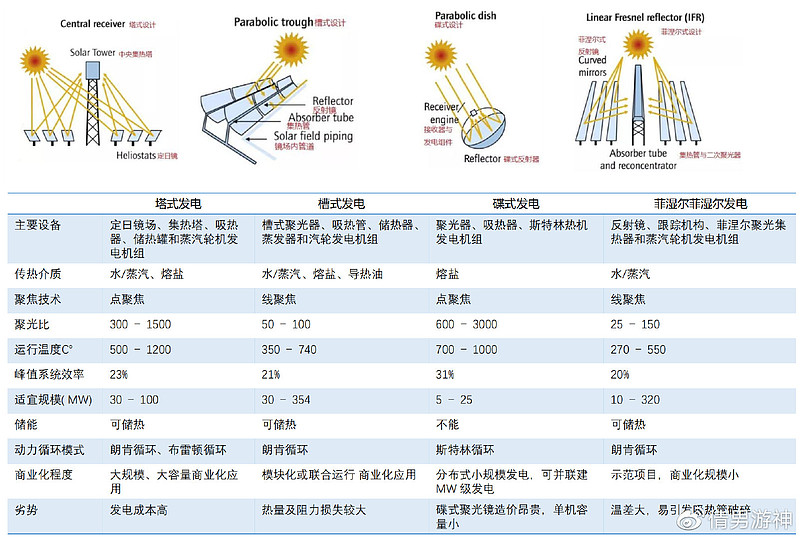

按照聚能方式及其结构进行分类

, 、 、 、 , 。 在全球主要国家和地区已建成的光热发电系统中

, , 。 在我国已建成的光热发电系统中

, , 。 具体来对比塔式和槽式

, , , , 。 塔式技术效率高

, , , 。 由于光热发电良好的兼容性

, , 。 , 。 光热发电四种结构技术

:

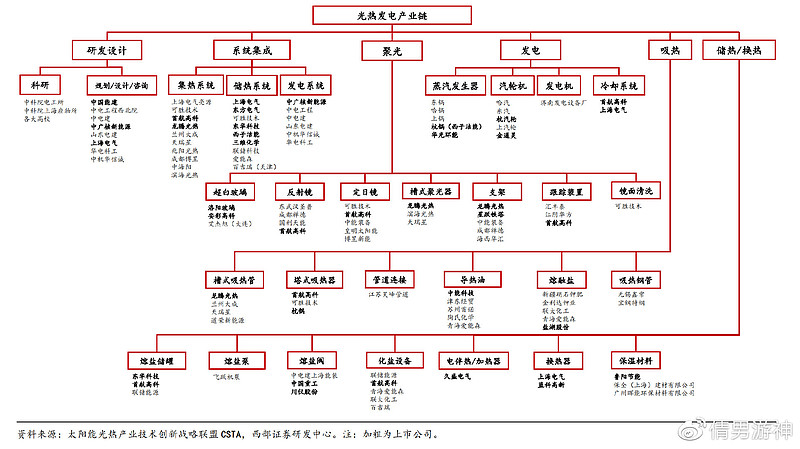

光热发电产业链

光热电站的建设产业链长

, 。 从产业链角度来看

, 、 、 、 、 。 目前

, , , 、 , 。 作为一个处于发展初期的新兴产业

, 。 由于国内光热产业还处于示范阶段

, , , 。 从初始投资成本看

, , 、 、 , 、 , , 。 从度电成本看

, , , 、 、 。 降本提效是光热发电的必经之路

: 根据塔式太阳能光热发电站成本构成, : 产能规模化效应, 。 , , 。 光热发电市场格局

光热发电属于资本

、 , , , , 。

资料来源

: 中国光电发热产业政策研究据太阳能光热产业技术创新战略联盟不完全统计

, , ; 其中, 、 、 , , , 。 国内光热装备企业技术水平可以满足电站建设所需的大部分主体设备

, 、 。 除此之外光热发电项目的系统集成难度较大

, , , 。

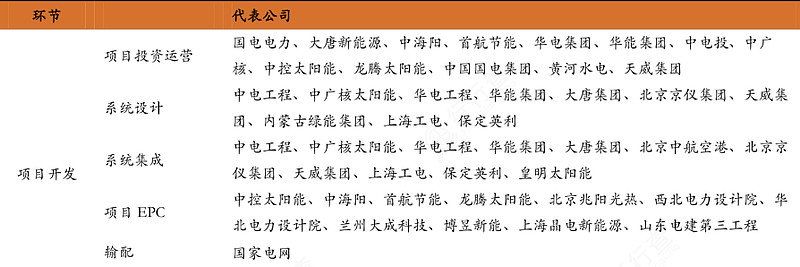

国内光热发电产业链主要厂商包括首航高科( 、 ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( 、 ) 、 ( ) 、 ( ) 、 ( ) 。 当前中国的光热发电产业仍处于起步阶段

, 。 2022年3月22日

, 、 《 “ 十四五” 现代能源体系规划》 , 、 , “ 十四五” 时期加快构建现代能源体系、 。 规划表明

, “ 十四五” 将推动光热发电与风电光伏融合发展、 , 。 随着风光发电规模快速增长

, , , 。 来源

: 乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号