-

7大成长赛道复盘:调整的因素、空间、时间

价值投机小学生

/ 2022-09-05 09:03 发布

/ 2022-09-05 09:03 发布01

2009年以来的主要科技产业周期

在2009年以来

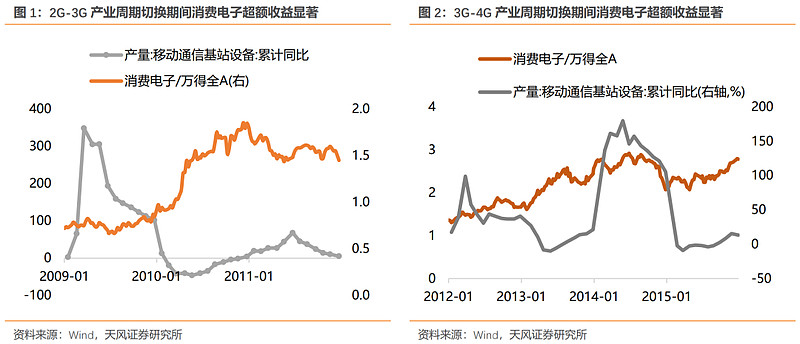

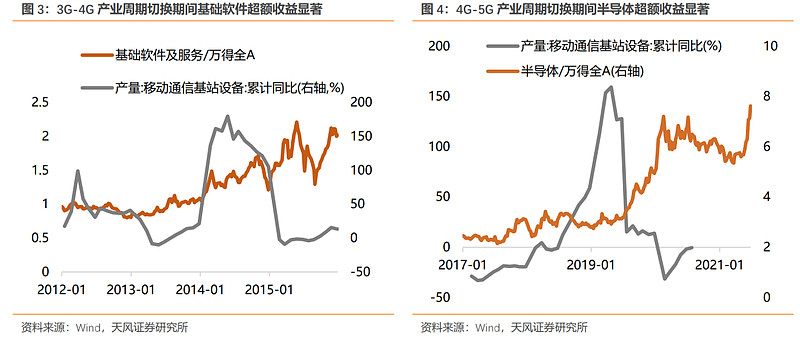

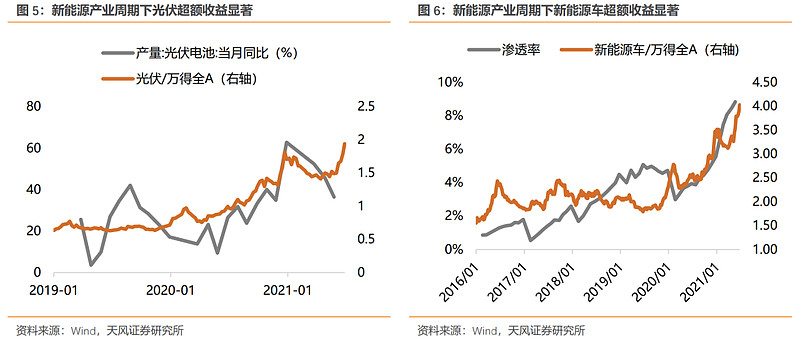

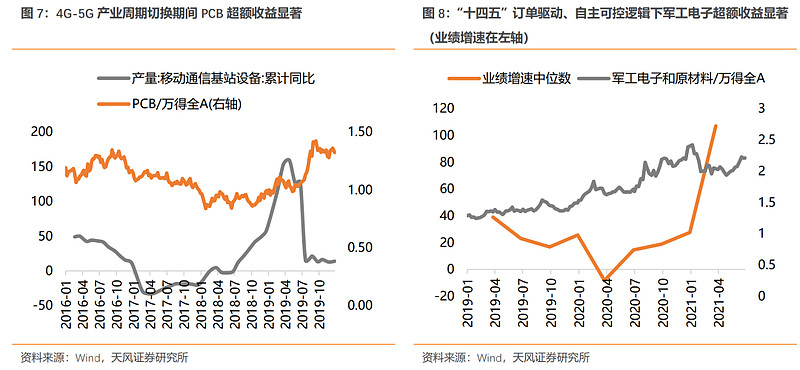

, : 第一条是围绕智能手机主线的2G-3G-4G-5G产业周期

, , 、 , 、 ; 第二条是围绕能源结构转换的新能源产业周期

, ; 第三条是

“ 十四五” 订单驱动、 。 在上述科技产业周期的支撑下

, 。

02

引起景气成长阶段性扰动的因素有哪些

? 对于处在产业周期景气向上的行业

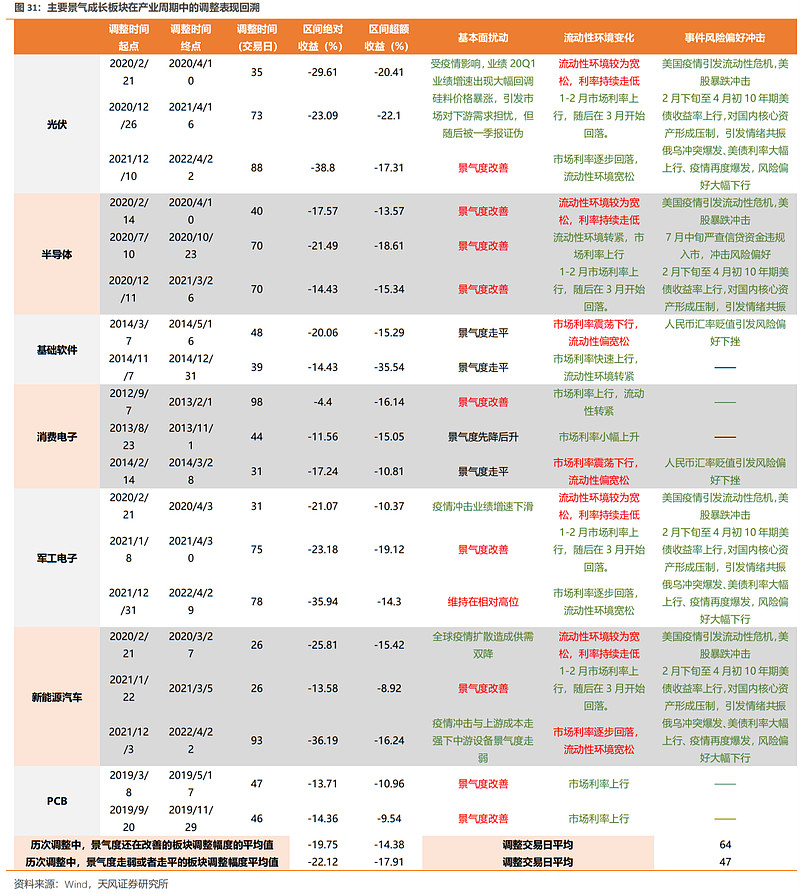

, : 业绩端—— 景气度向上过程中的波动、 —— 流动性收紧与事件冲击带来的风险偏好承压。 我们选取了半导体

、 、 、 、 、 、 。 2.1. 产业周期方向确定中的景气度波动

尽管产业周期趋势明确下成长板块的景气度持续性较强

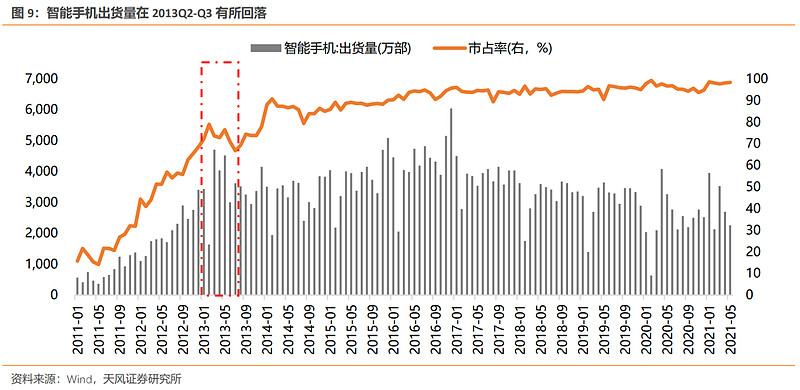

, , , 。 ( ) 2013年Q2-Q3智能手机出货量有所回落

, , 。 , , 。

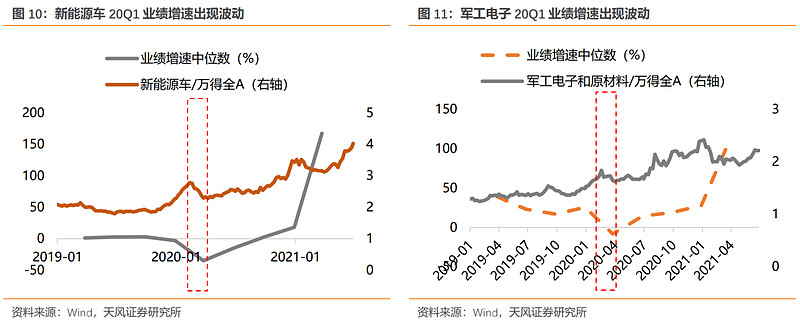

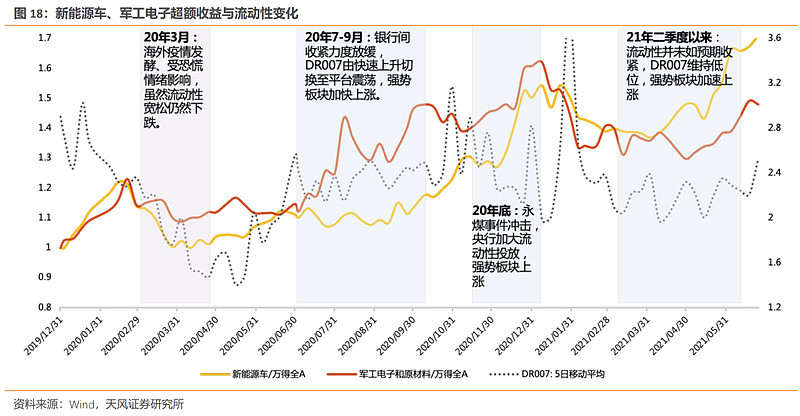

( ) 、 、 在疫情冲击下

, 、 , 。 , , , , , , , 。

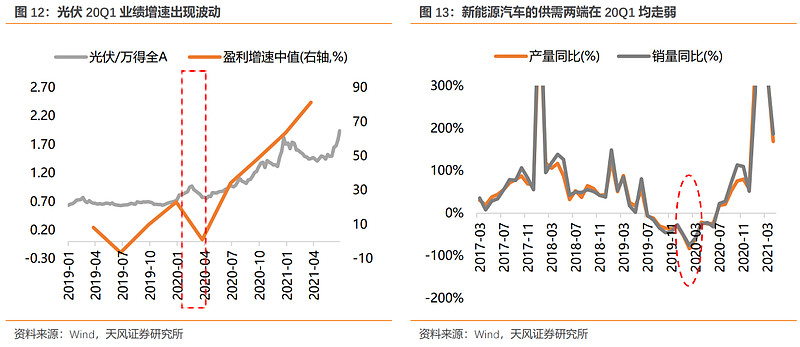

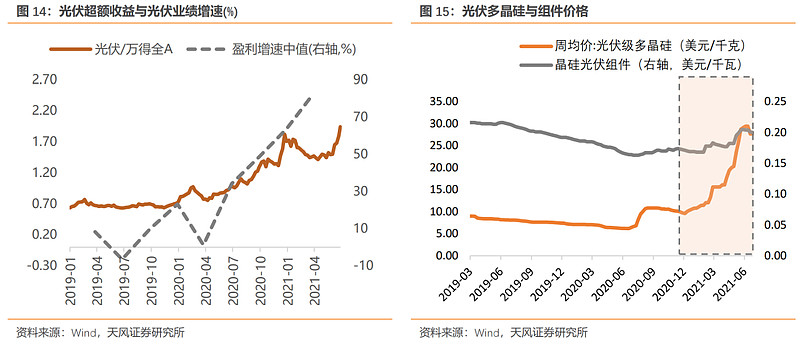

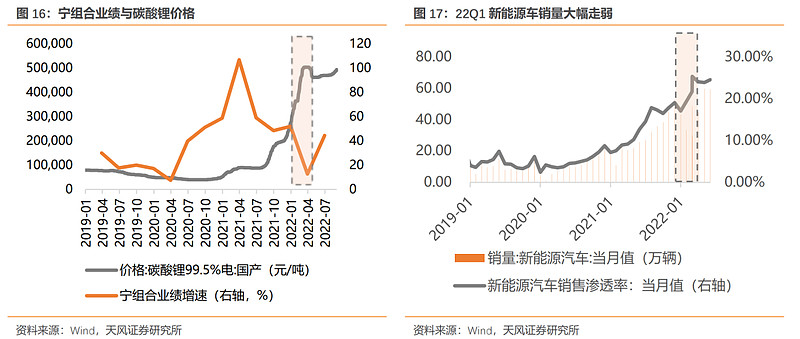

( ) 随着光伏上游原材料硅料价格的快速上涨

, 。 , , , , , , , 。 , , , 。

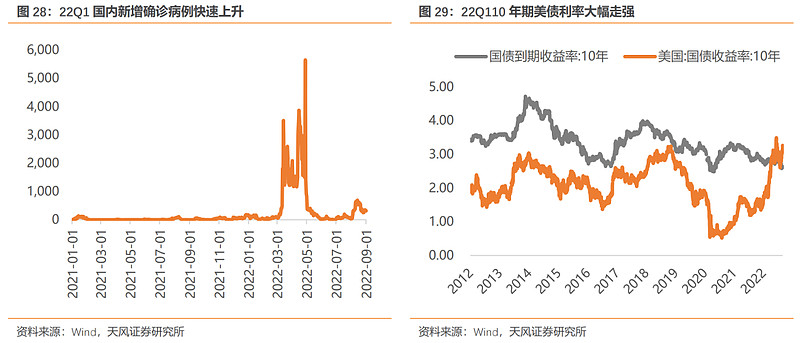

( ) , 22Q1疫情与原材料价格冲击

, , 。 , , , 、 , , , 。 , , , 。

2.2. 流动性环境收紧引发的扰动

尽管从年度为单位来看

, , , , 。

( ) 在2012年前三个季度连续的降准降息后

, , , 。

( ) 在全年走低后

, , , 。 , , , 。 , 。

( ) 随着2019Q1经济数据好转

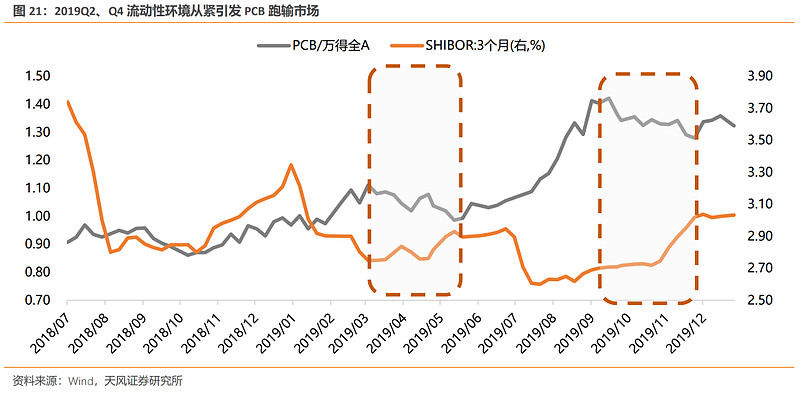

, ; , 。 , 。

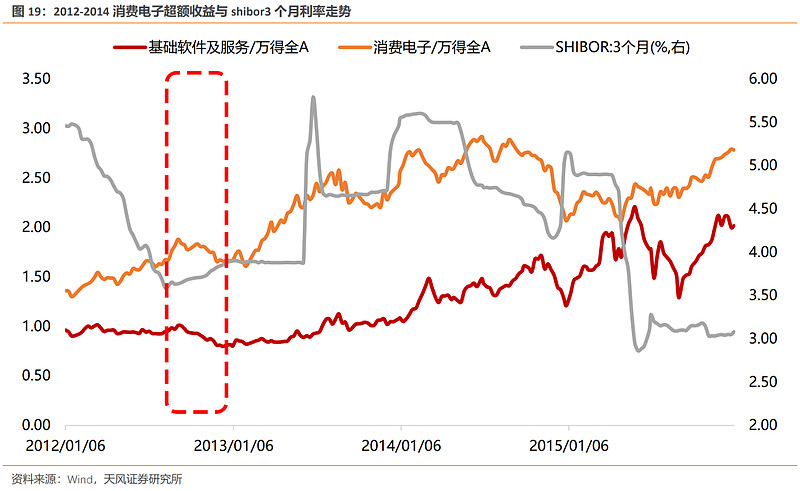

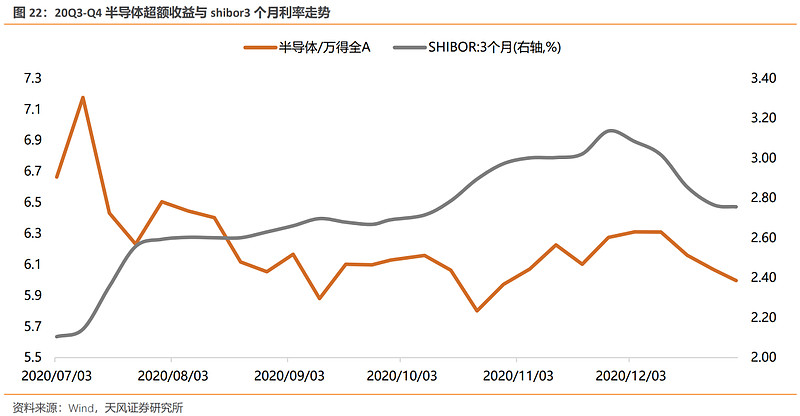

( ) 20Q3伴随着经济复苏以及货币政策边际上的收紧

, , 。 , , , , , ( 、 ) , , , , , , 。

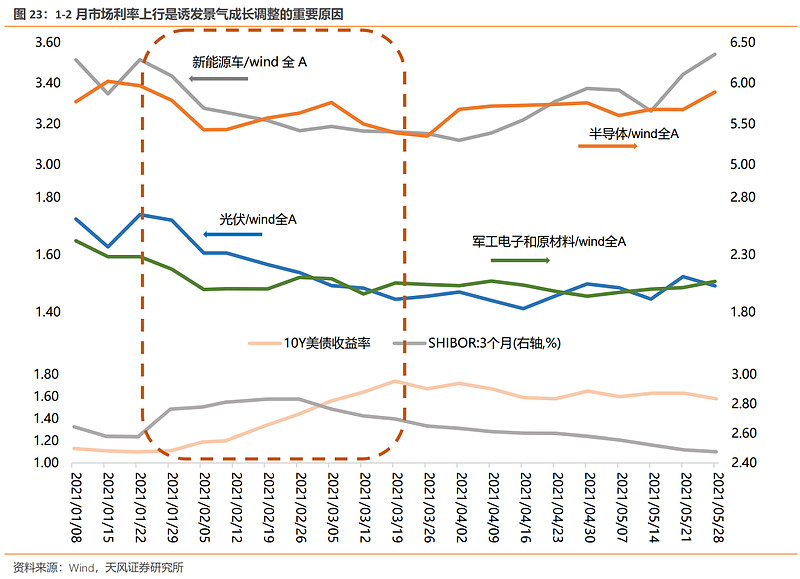

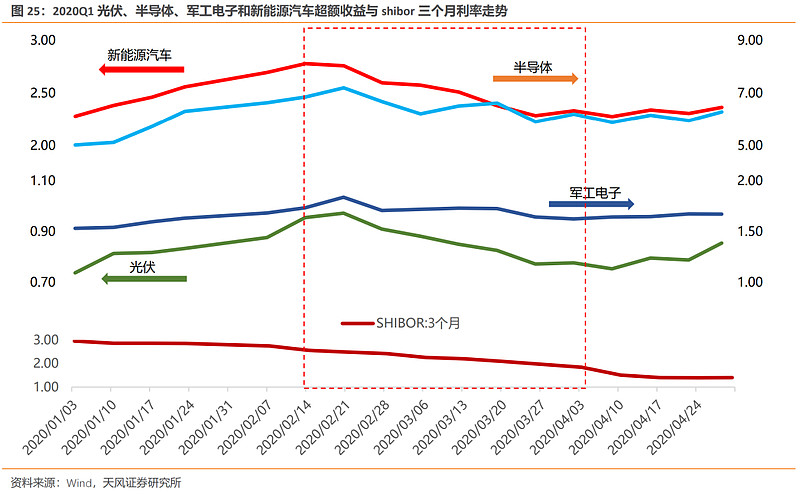

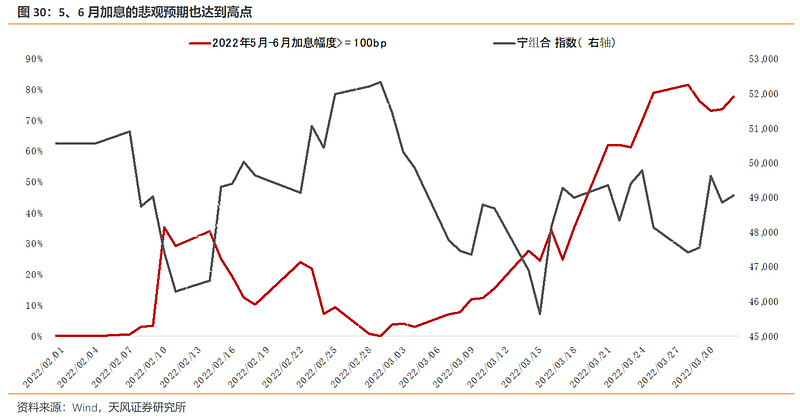

( ) 、 、 、 2021年1-2月

, , , 、 、 、 , 。 , , 、 、 、 , ( ) ; 另一方面, , , , , , 、 、 、 。

2.3. 事件冲击引发的风险偏好下行

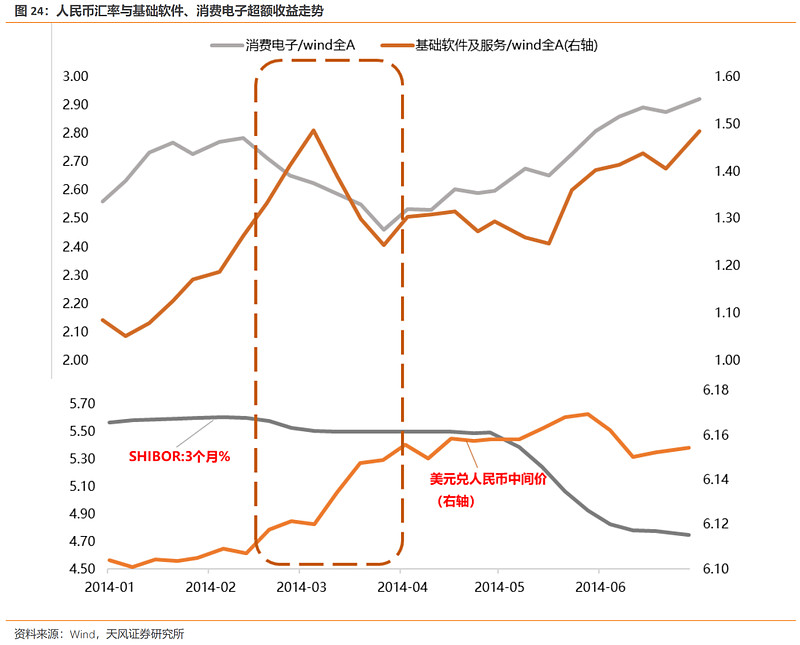

( ) 2014年一季度人民币汇率出现了大幅贬值

, , 。 , 。 , , 。

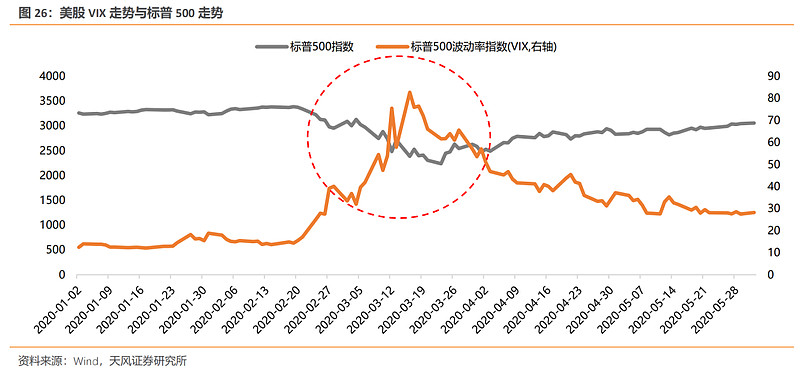

( ) 、 、 在20年2月下旬

, , , , 、 、 。 , , , , 、 、 、 、 , 。 从行业基本面来看

, , 、 , , , ; 而半导体业绩增速并未受到疫情影响, 。 , 。 从流动性环境来看

, , , , 。 总结来看

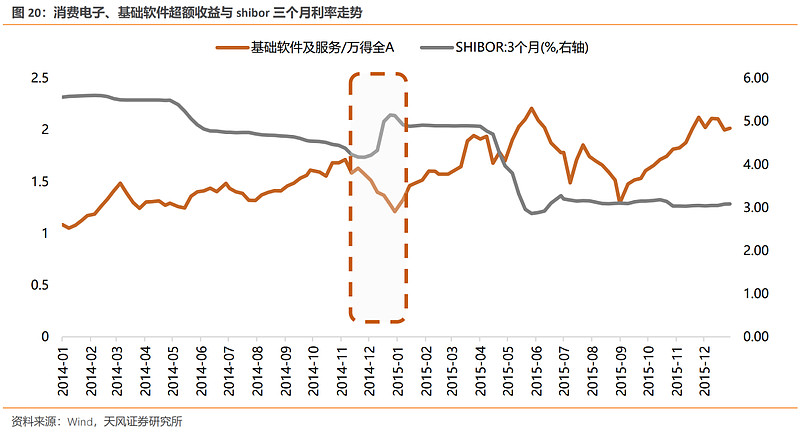

, , , , , 、 。 , , 、 。

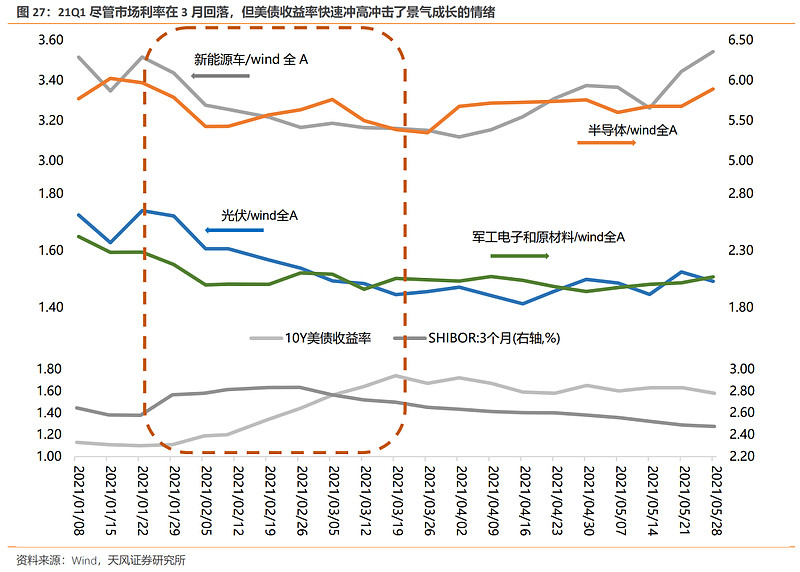

( ) 尽管在21年3月份开始国内市场利率重新下行

, , , , 。 , , , , , , , 。

( ) 、 、 , , 年初以来

, , , 。 、 、 , , , , 。 、 , , 。

2.4. 总结

1.在扰动因素中

, , 。 、 , 、 、 , , , 。 2. 阶段性景气度情况

、 。 , ( ) , , 。 , , 。 而随着影响因素的增多

, , , 、 、 , 。

03

交易维度

, , 短期内来看

, , 。 , , 。 这里有3个值得关注的点

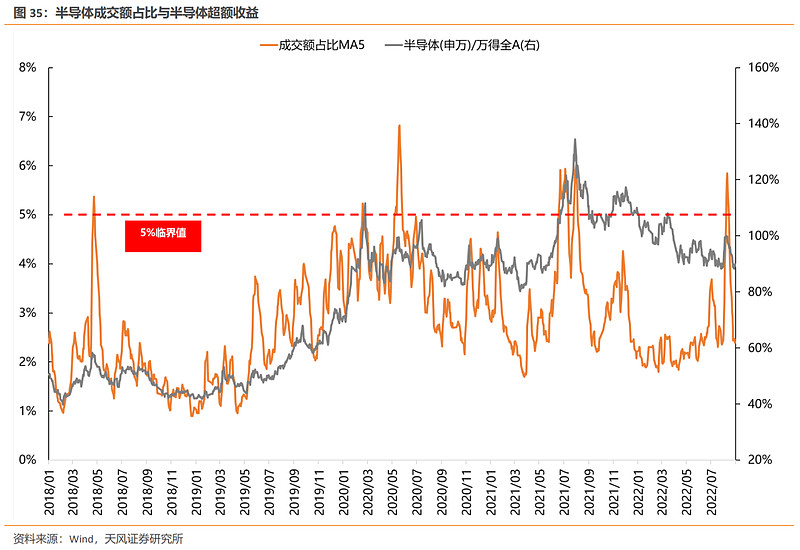

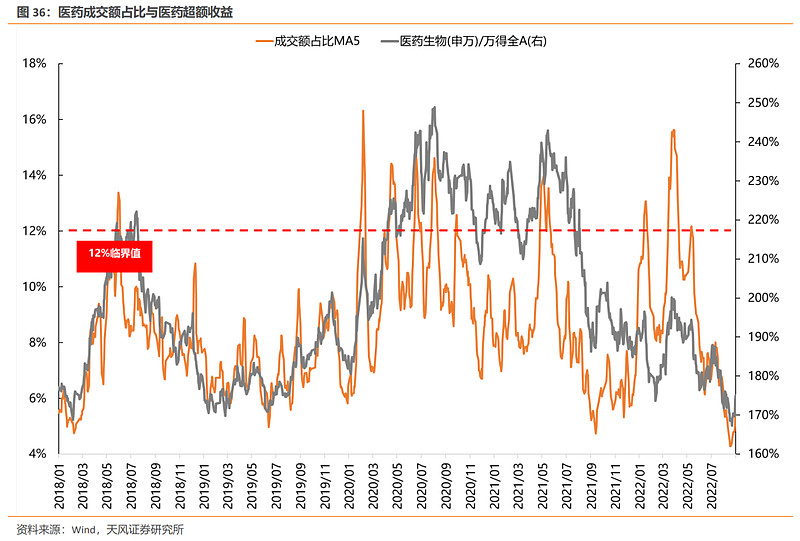

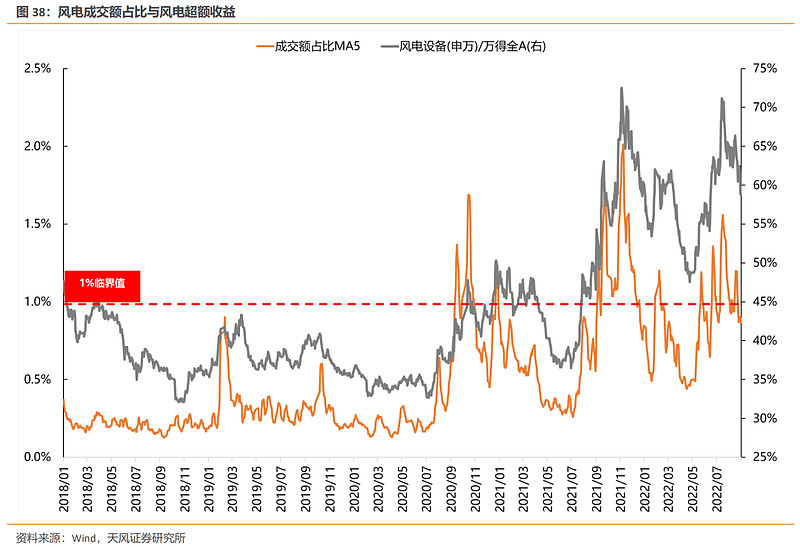

: ( ) , 、 , , 。 ( ) , , , , , , , —— 板块基本面、 。 ( ) , 。 从历史来看

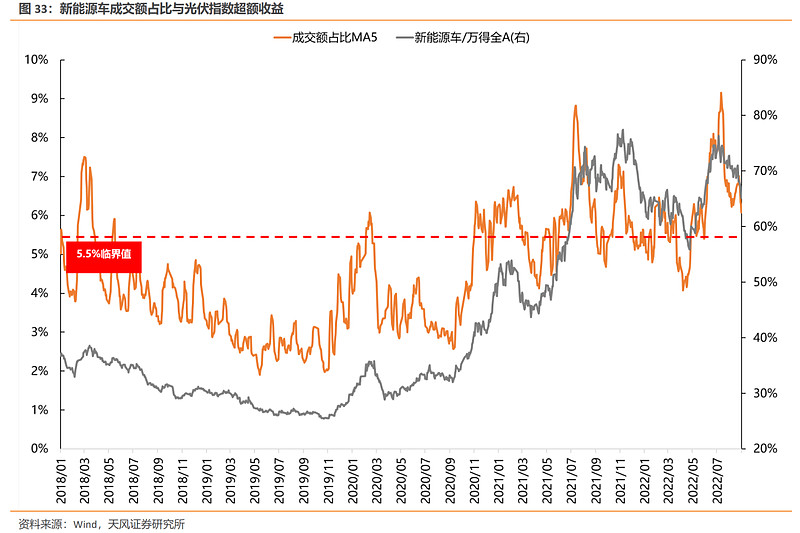

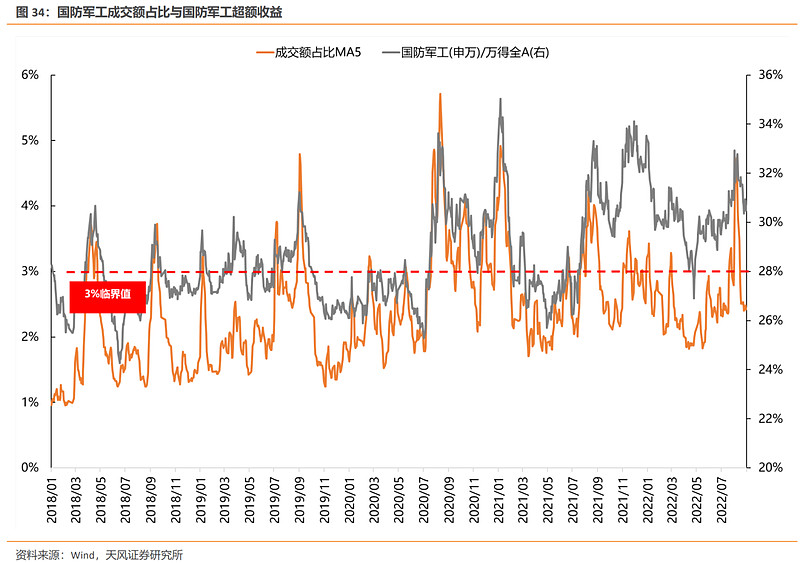

, 、 、 、 、 、 、 , , , , 。 以光伏为例

, , , , ; 而22年5月光伏成交额占比快速上升突破阈值后, , , 、 , , 、 , , , 。 因此

, , , , 、 。

04

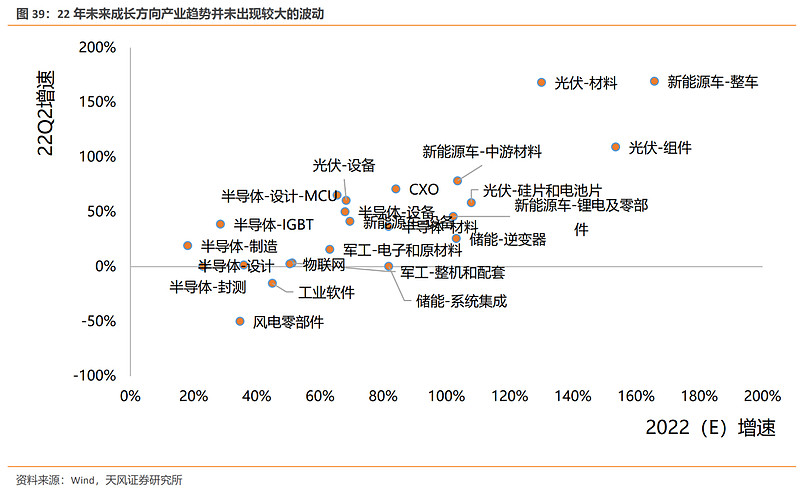

当前成长板块阶段性调整风险来自于潜在外部冲击和交易过热

, 对于当前的成长板块而言

, , 。 一方面

, , 、 、 , 、 、 、 , 、 、 , , 。 , , , , , 。

因此

, 。 一方面

, , , 。 , , , “ 鹰派” 信号, , , , , 。

另一方面

, , , , 。 , , 、 、 , , 。 而从调整的时间和空间来看

, , 。 、 、 、 、 , ( 、 、 、 、 ) , , , 。

因此

, , 、 、 , 。 , , , , 。 中期维度

, 、 , , : 、 、 ( 、 、 ) 、 。 05

核心结论

1. 在2009年以来

, : 第一条是围绕智能手机主线的2G-3G-4G-5G产业周期, , 、 , 、 ; 第二条是围绕能源结构转换的新能源产业周期, ; 第三条是“ 十四五” 订单驱动、 。 , 。 2. 对于处在产业周期景气向上的行业

, : —— 、 —— 。 ( ) : 2013Q2-Q3智能手机市占率阶段性下滑导致消费电子业绩增速回落; 疫情冲击下20Q1新能源车、 、 ; 21Q1上游原材料硅料价格上涨引发光伏中下需求走弱担忧。 , 。 ( ) : 2012年年底利率上行导致消费电子跑输市场; 2014年年底利率上行引发的基础软件跑输市场; 20Q3-Q4市场利率上行半导体承压; 2019Q2和Q4市场利率上行导致PCB调整; 2021Q1银行间利率上行引发光伏、 、 、 ( ) : 2014Q1人民币汇率大幅贬值下成长板块风险偏好受到压制; 20Q1美国流动性危机对军工电子、 、 ; 21年2月底-4月初美债收益率快速上行使得成长板块调整时间拉长; 22年Q1疫情冲击、 , 。 3. 归纳来看

, , , 。 、 。 , , , ; 相比之下, , 。 , 。 4. 短期内来看

, , 。 , , 。 : ( ) 。 ( ) , , , , , , , —— 板块基本面、 。 5. 总结来说

, 、 、 , 。 , , , , 。 中期维度

, 、 , , : 、 、 ( 、 、 ) 、

公安备案号 51010802001128号

公安备案号 51010802001128号