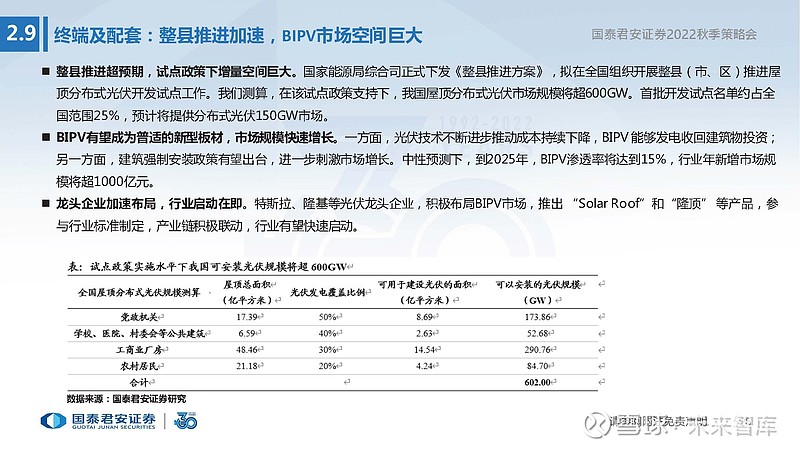

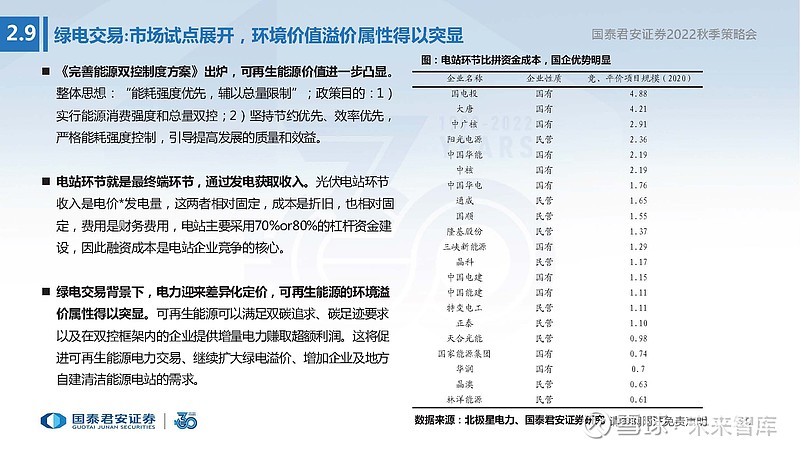

-

光伏寻变化,风电觅拐点

价值投机小学生

/ 2022-08-30 09:47 发布

/ 2022-08-30 09:47 发布( : 国泰君安证券) 光伏持续提效降本平价时代需求高增

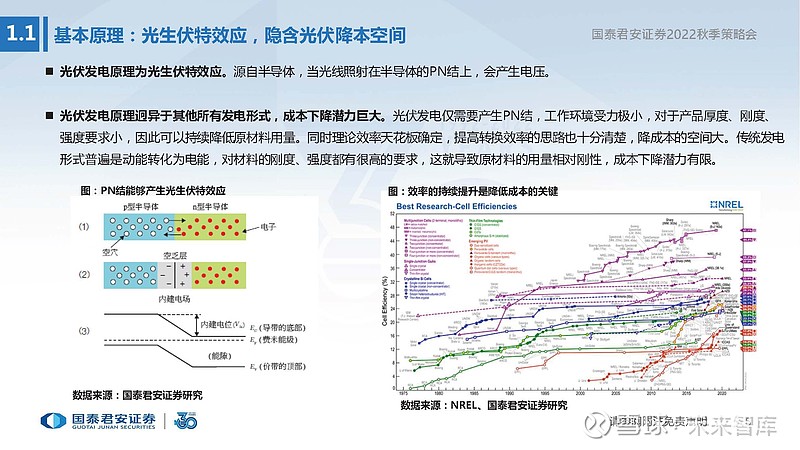

基本原理

: , 光伏发电原理为光生伏特效应

。 , , 。 , 。 , , 、 、 , 。 , , 。 , 、 , , 。 光伏的本质

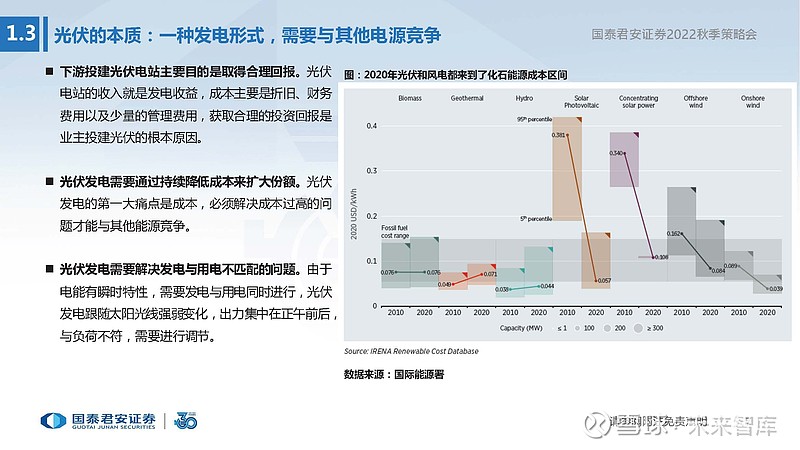

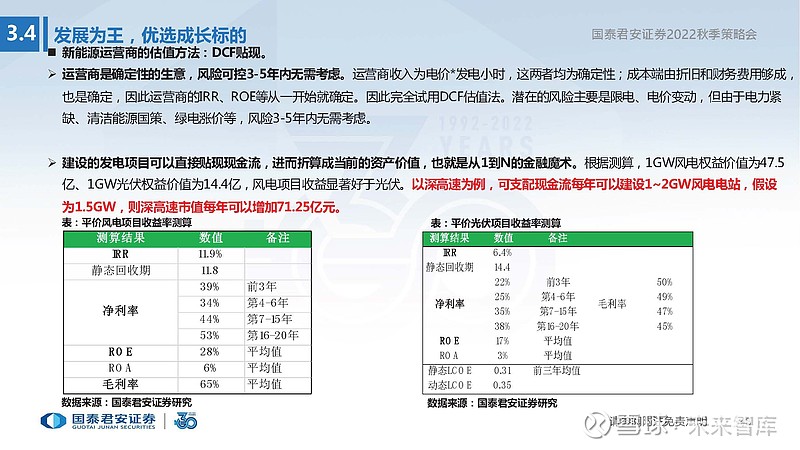

: , 下游投建光伏电站主要目的是取得合理回报

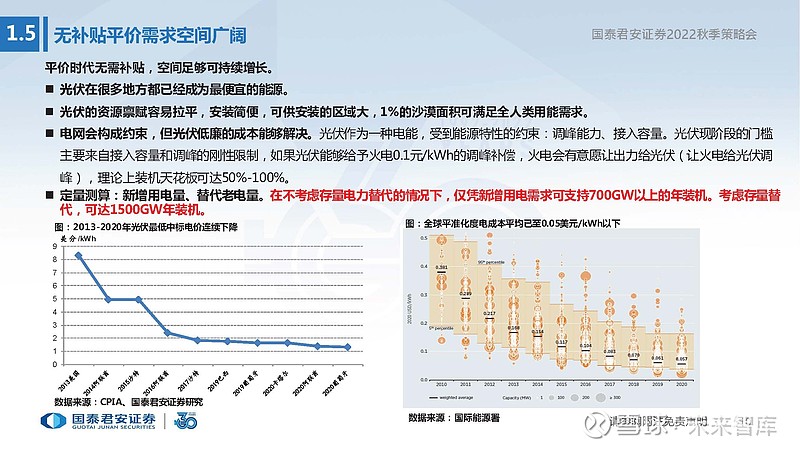

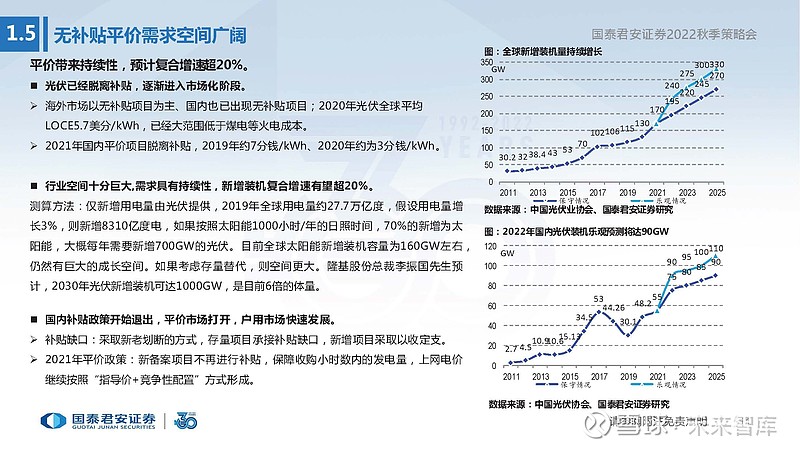

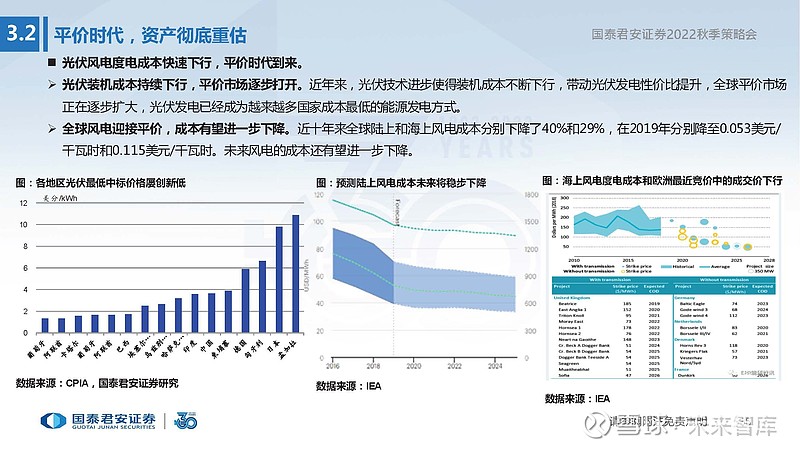

。 , 、 , 。 。 , 。 。 , , , , , 。 无补贴平价需求空间广阔

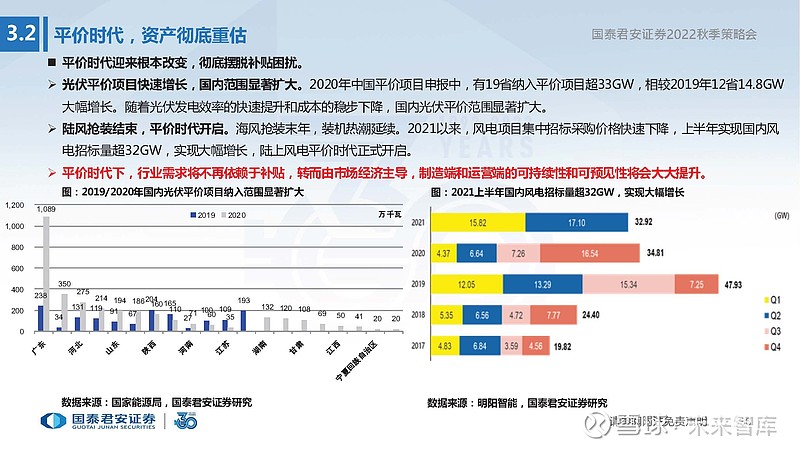

平价时代无需补贴

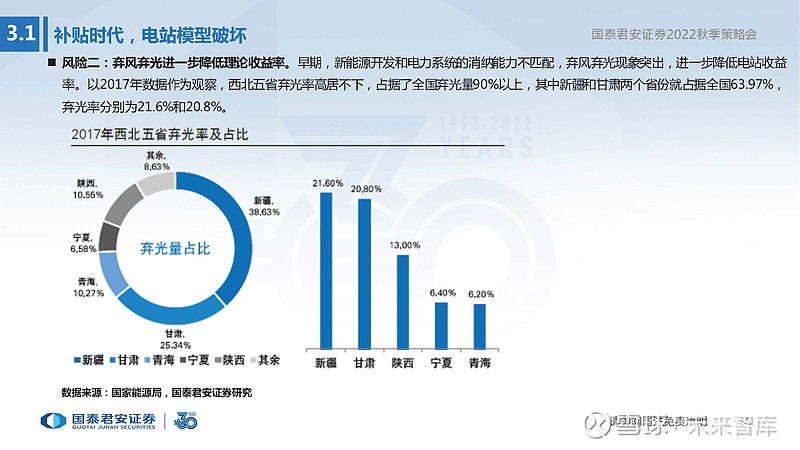

, 。 。 , , , 。 电网会构成约束

, 。 , : 调峰能力、 。 , , ( ) , 。 定量测算

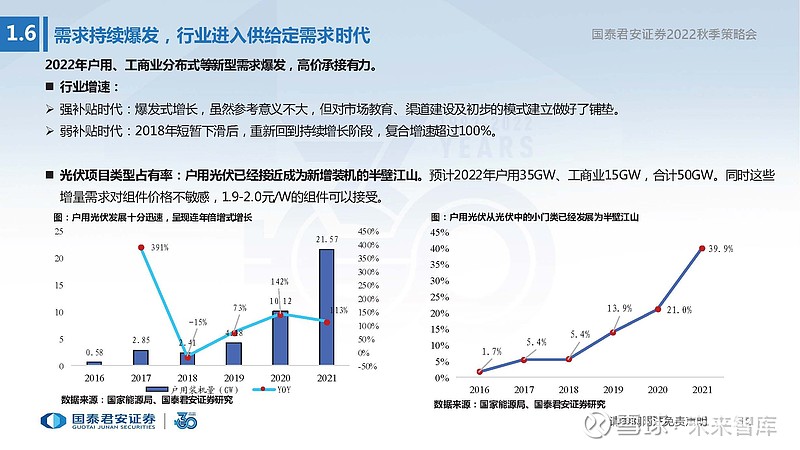

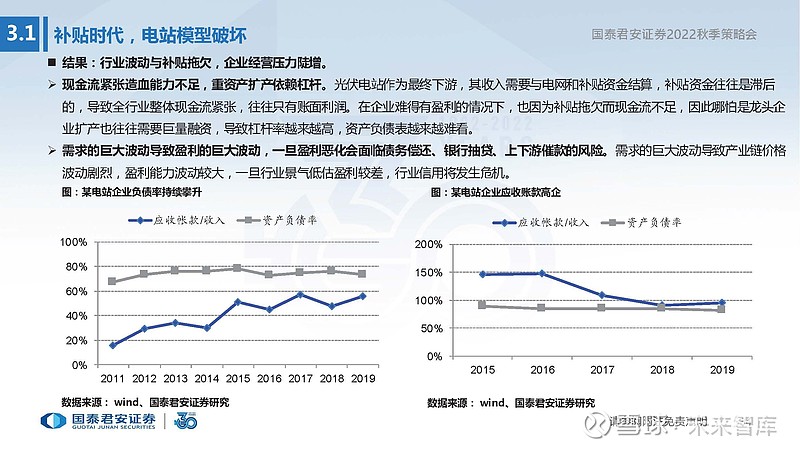

: 新增用电量、 。 , 。 , 。 需求持续爆发

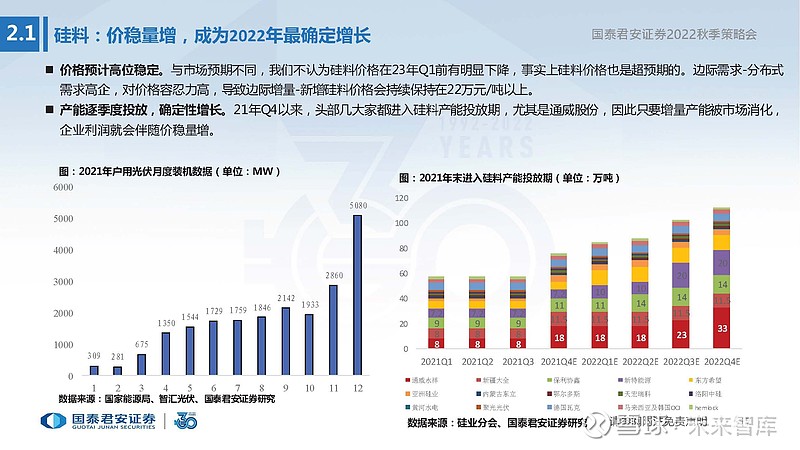

, 2022年户用

、 , 。 行业增速

: 强补贴时代

: 爆发式增长, , 、 。 弱补贴时代

: 2018年短暂下滑后, , 。 光伏项目类型占有率

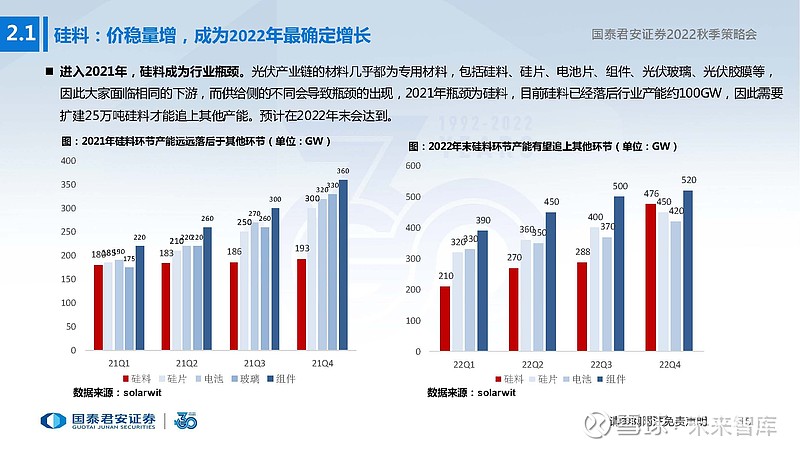

: 户用光伏已经接近成为新增装机的半壁江山。 、 , 。 , 。 硅料投产释放供给

, 硅料

: , 进入2021年

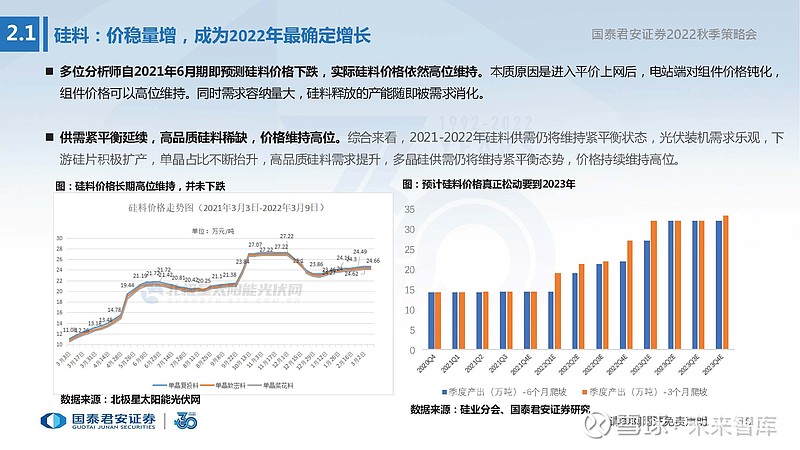

, 。 , 、 、 、 、 、 , , , , , 。 。 多位分析师自2021年6月期即预测硅料价格下跌

, 。 , , 。 , 。 , , 。 , , , , , , , 。 硅料产能投产利好金刚线

、 金刚线的增速较硅料增速更快

。 , , , , , , , 。 , 。 。 、 。 硅片

: , 硅片名义产能过剩

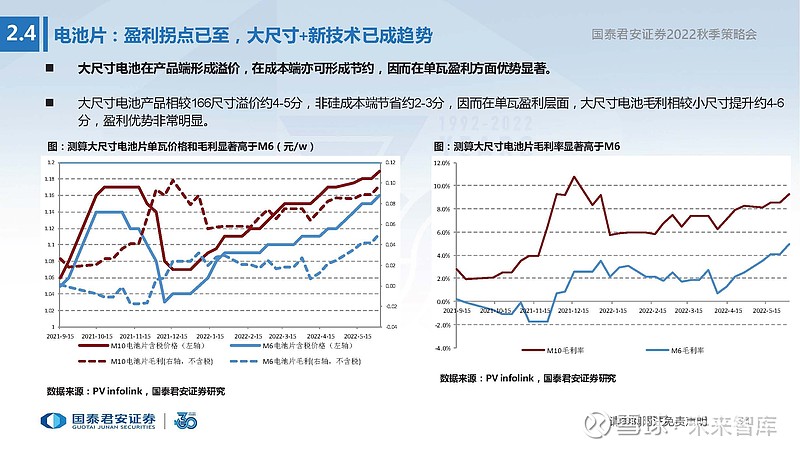

。 , , , , 。 。 , , , , , , 、 。 电池片

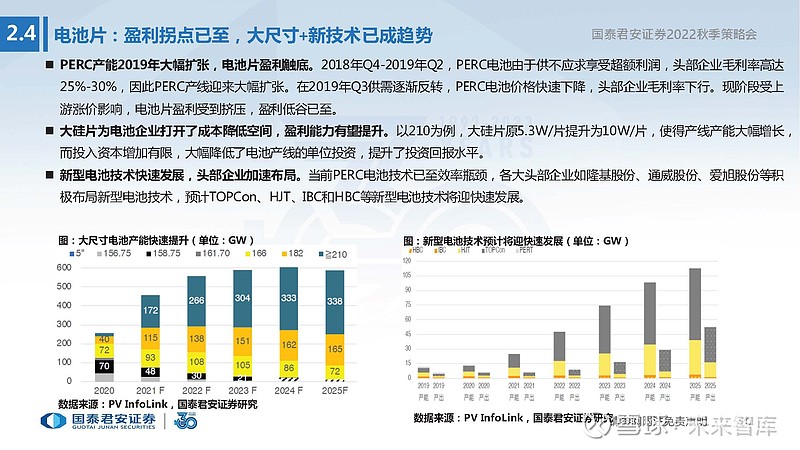

: , PERC产能2019年大幅扩张

, 。 , , , 。 , , 。 , , 。 大硅片为电池企业打开了成本降低空间

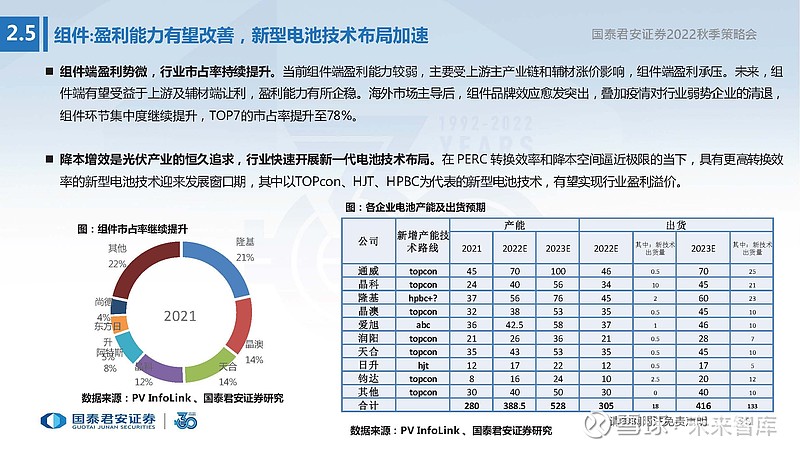

, 。 , , , , , 。 , 。 , 、 、 , 、 、 。 组件:盈利能力有望改善

, 组件端盈利势微

, 。 , , 。 , , 。 , , , , 。 降本增效是光伏产业的恒久追求

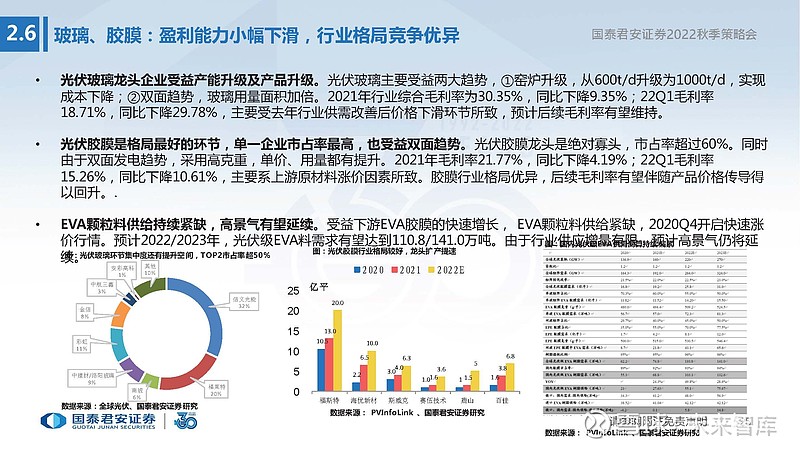

, 。 , , 、 、 , 。 玻璃

、 : , 光伏玻璃龙头企业受益产能升级及产品升级

。 , , , ; ②双面趋势, 。 , ; 22Q1毛利率 18.71%, , , 。 光伏胶膜是格局最好的环节

, , 。 , 。 , , 、 。 , ; 22Q1毛利率 15.26%, , 。 , 。 逆变器

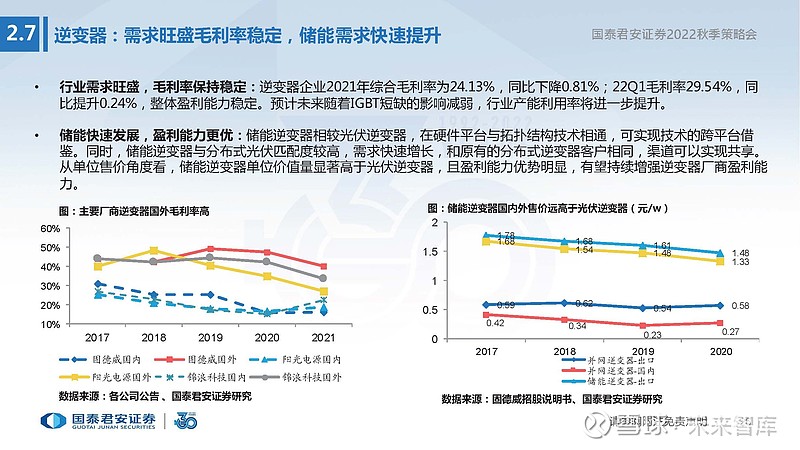

: , 行业需求旺盛

, : 逆变器企业2021年综合毛利率为24.13%, ; 22Q1毛利率29.54%, , 。 , 。 储能快速发展

, : 储能逆变器相较光伏逆变器, , 。 , , , , 。 , , , 。 无补贴拖欠无限电风险运营商实现

“ 永续增长” 补贴时代

, 集中式电站存在补贴申报流程多

, , 。 , 、 、 , , , ( ) , ( ) , 。 能耗双控

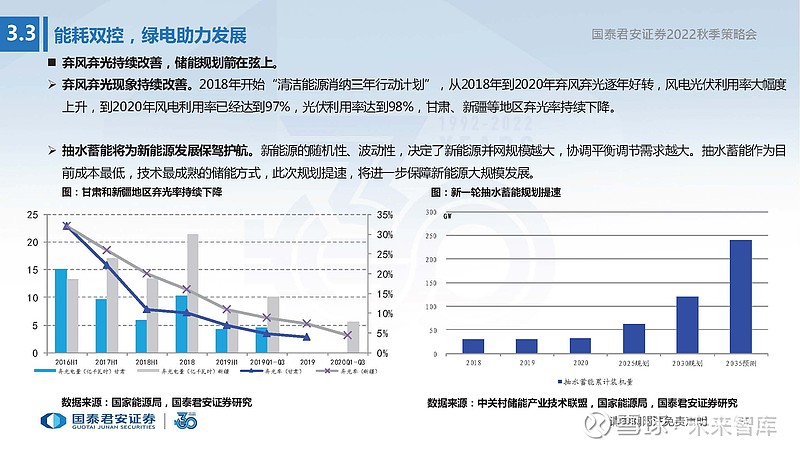

, 碳中和背景下

, “ 双控” 目标对我国传统能源新增产能的强力约束进 一步加剧了煤炭供应的压力。 , 、 、 、 、 、 、 , ; 8 月12日, ( 、 、 、 、 、 、 、 、 ) , “ 两高” 项 目节能审查。 , 、 、 、 , “ 双控” 政策对于煤炭产能的压降具有持续性。 风机大型化降本

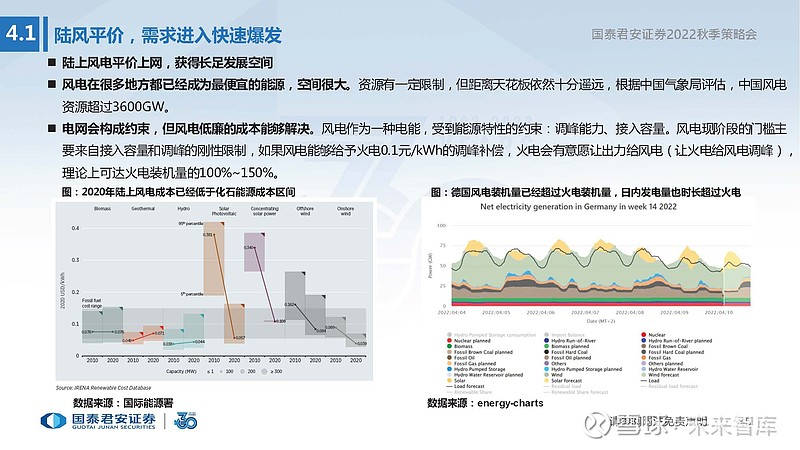

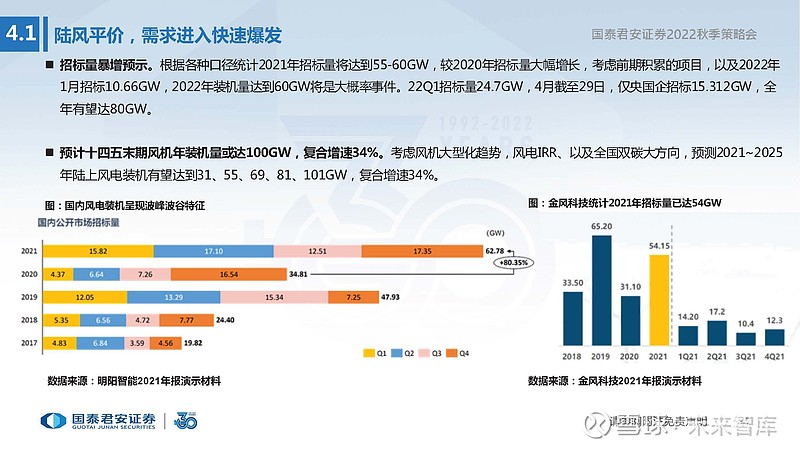

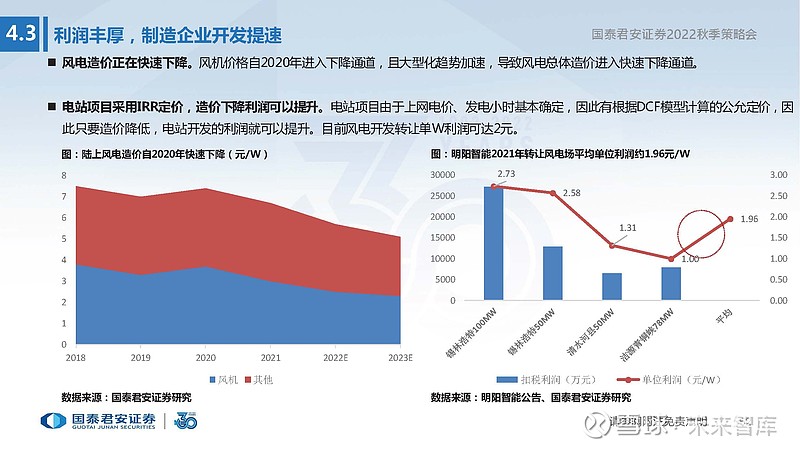

, 陆风平价

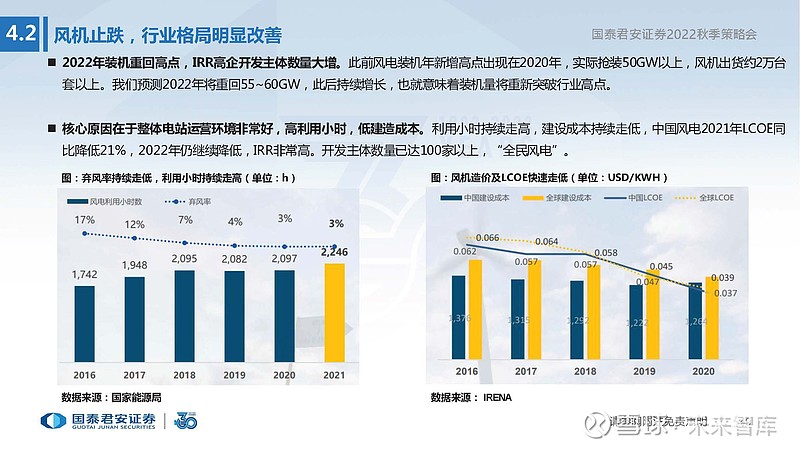

, 电网会构成约束

, 。 , : 调峰能力、 。 , , ( ) , 。 风机止跌

, 风机价格已经企稳

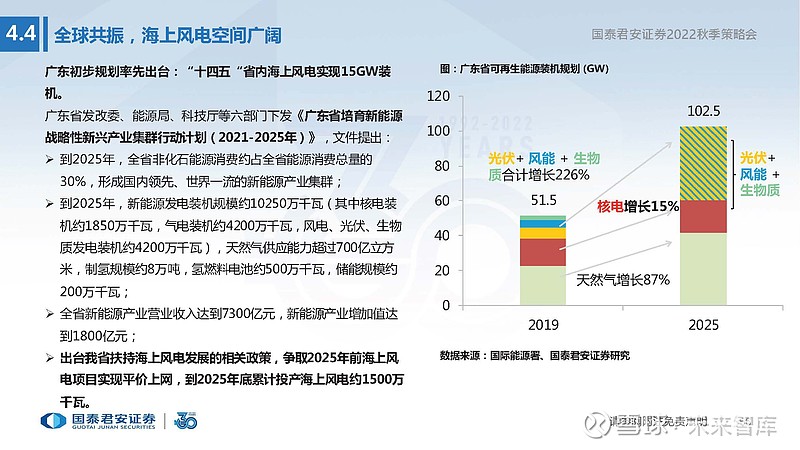

, 。 , , 。 , , “ 风电行业招标均价已经持续5个月保持稳定, 。 ” 我们统计1-3月极限下探到1500元/kW, 。 全球共振

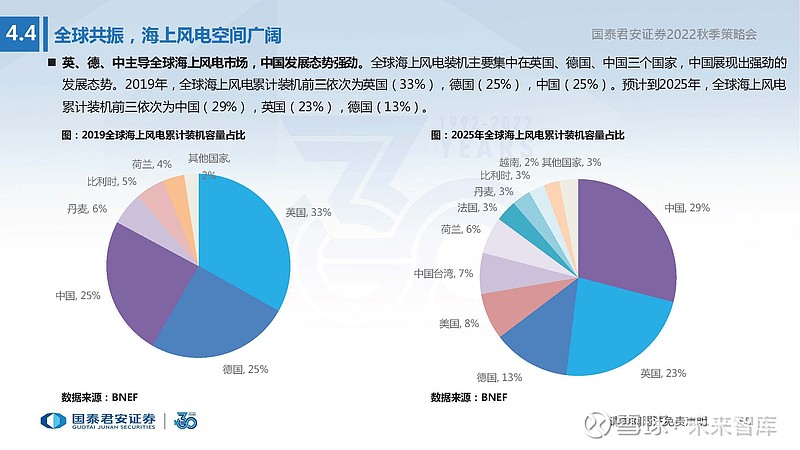

, 全球海上风电将迎来爆发式发展

, 。 , 。 , ; 据BNEF预测, , , 。 降本增量

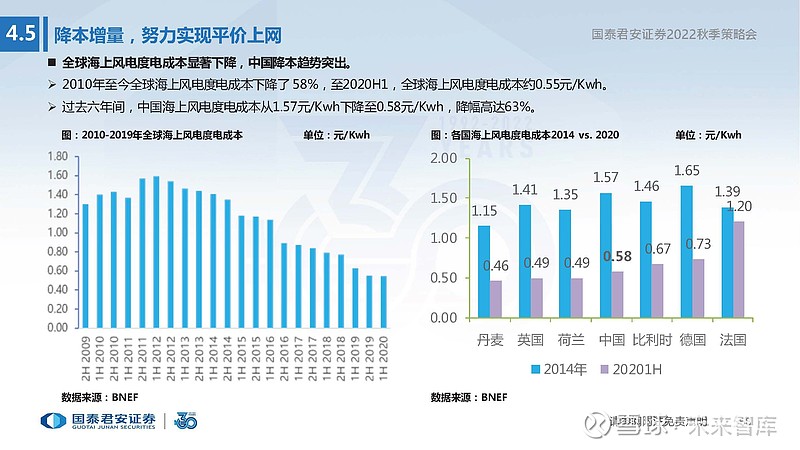

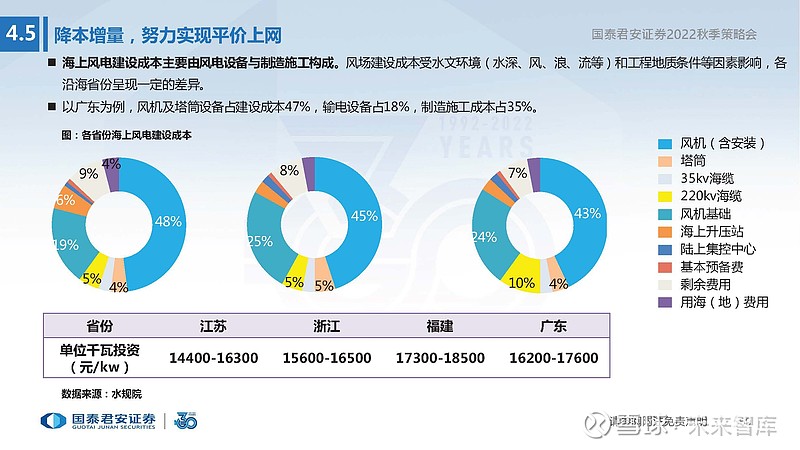

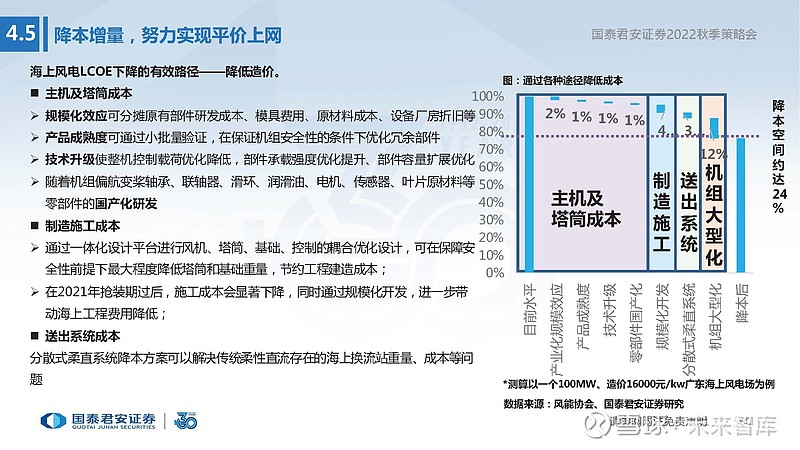

, 近年来全球海上风电建设成本迅速下降

。 , , , 。 , 。 。 三大趋势

, 海上风电风场集约化开发是大势所趋

。 、 , 。 , , , 、 。 。 报告节选

:

公安备案号 51010802001128号

公安备案号 51010802001128号