-

半导体硅片:行业高景气,国产硅片厚积薄发

价值投机小学生

/ 2022-08-22 08:47 发布

/ 2022-08-22 08:47 发布(报告出品方/作者:平安证券,付强,张晶,徐勇)

核心观点:

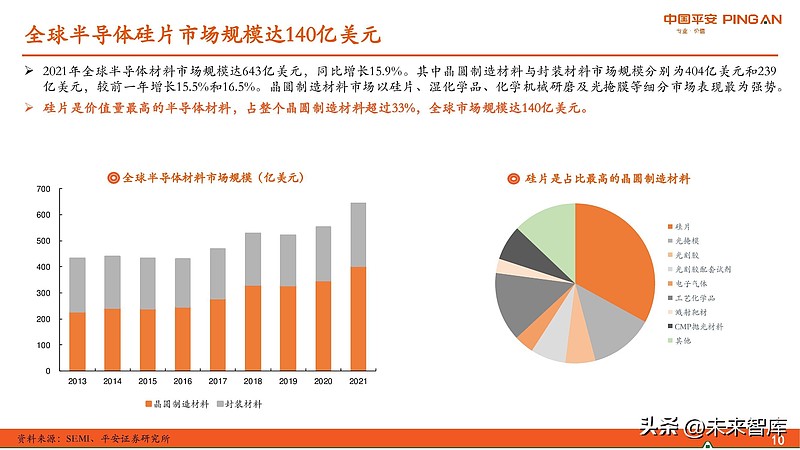

硅片是芯片的起点,2021年全球半导体硅片市场规模达140亿美元,行业高度集中,CR5市场份额接近90%。硅片是用量最大的半导体材料,90%以上半导体产品使用硅片制造。随着5G、新能源、AIoT的快速渗透,2021年半导体行业迎来超级景气周期,硅片需求持续旺盛,全球半导体硅片出货面积达142亿平方英寸,同比增长14%,市场规模达140亿美元。半导体行业周期性波动导致硅片需求周期性波动,硅片行业并购整合不断,行业竞争格局高度集中,前5大厂商市场份额接近90%。

硅片新增产能释放需到2024年,短期供需有望持续偏紧,长期LTA有助稳量稳价。硅片扩产周期在2年以上,全球12英寸硅片在2020年之前主要依靠原有厂房进行产能扩充,新建厂房产能释放的高峰将在2024年之后,2022和2023年全球12英寸硅片仍将处于供不应求的状态。本次产能扩张,下游晶圆厂与硅片厂商积极绑定,通过长期合约(Long-termAgreements)保障供应链稳定。

基石:芯片的起点,最重要的半导体材料

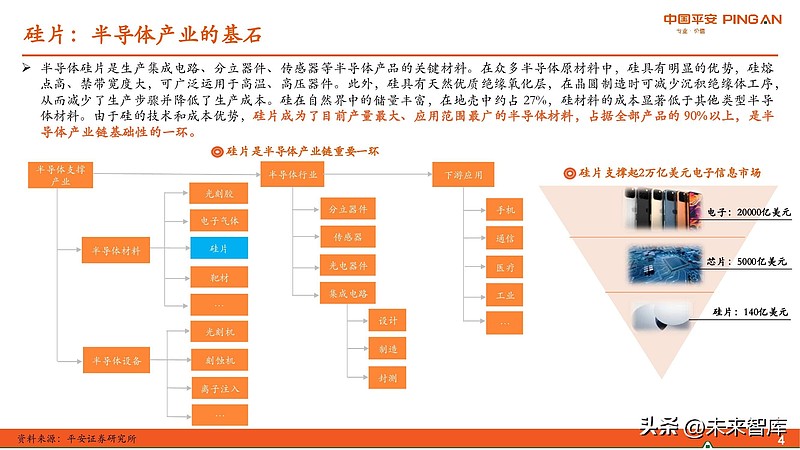

硅片:半导体产业的基石

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料。在众多半导体原材料中,硅具有明显的优势,硅熔点高、禁带宽度大,可广泛运用于高温、高压器件。此外,硅具有天然优质绝缘氧化层,在晶圆制造时可减少沉积绝缘体工序,从而减少了生产步骤并降低了生产成本。硅在自然界中的储量丰富,在地壳中约占 27%,硅材料的成本显著低于其他类型半导体材料。由于硅的技术和成本优势,硅片成为了目前产量最大、应用范围最广的半导体材料,占据全部产品的 90%以上,是半导体产业链基础性的一环。

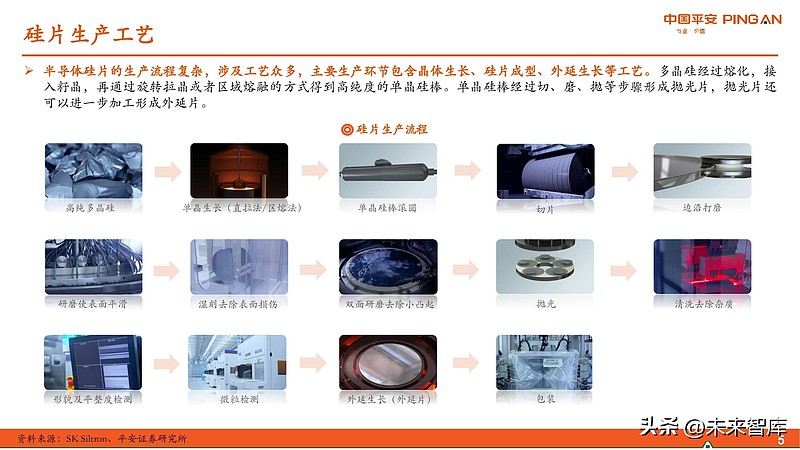

硅片生产工艺

半导体硅片的生产流程复杂,涉及工艺众多,主要生产环节包含晶体生长、硅片成型、外延生长等工艺。多晶硅经过熔化,接入籽晶,再通过旋转拉晶或者区域熔融的方式得到高纯度的单晶硅棒。单晶硅棒经过切、磨、抛等步骤形成抛光片,抛光片还可以进一步加工形成外延片。

长晶:直拉法和区熔法

长晶是硅片生产最核心的环节,单晶制备阶段决定了硅片的直径、晶向、掺杂导电类型、电阻率范围及分布、碳氧浓度、晶格缺陷等技术参数。单晶硅制备方法包括直拉法(CZ法)和区熔法(FZ法)两类,直拉法市占率高。

直拉法的原理是将高纯度的多晶硅原料放置在石英坩埚中,在高纯惰性气体的保护下加热熔化,再将单晶硅籽晶插入熔体表面,待籽晶与熔体找寻到熔化点后,随着籽晶的提拉晶体逐渐生长形成单晶硅棒;区熔法是把多晶硅棒放在熔炉里,放入一个籽晶,然后用高频加热线圈加热籽晶与多晶接触区域生长单晶硅,区熔法因为没有坩埚的污染,生产的硅片纯度较高,碳、氧含量较低,耐高压性能好,区熔硅片代表产品有高压整流器、探测器等。直拉法是最常用的制备工艺,采用直拉法的硅单晶约占85%,12英寸硅片只能用直拉法生产。

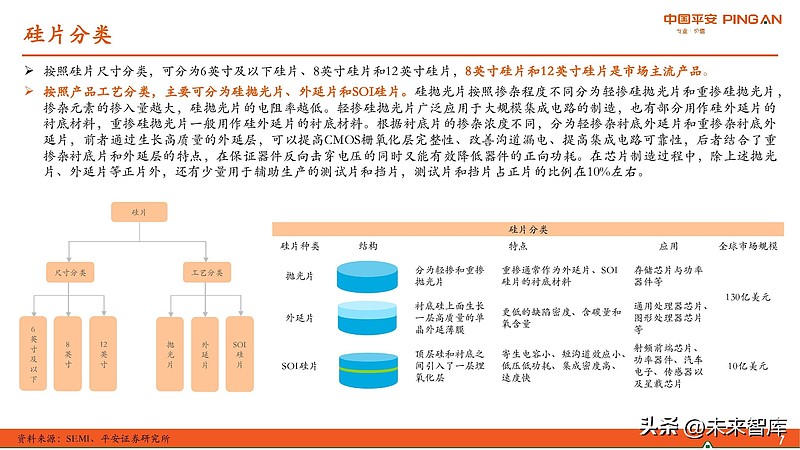

硅片分类

按照硅片尺寸分类,可分为6英寸及以下硅片、8英寸硅片和12英寸硅片,8英寸硅片和12英寸硅片是市场主流产品。

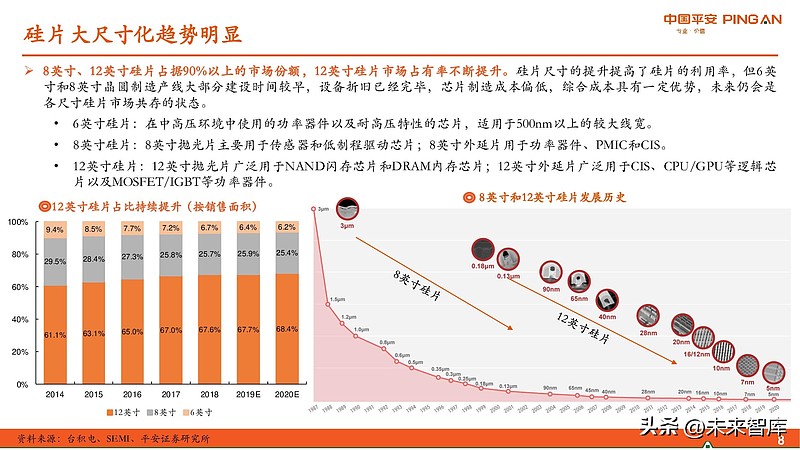

硅片大尺寸化趋势明显

8英寸、12英寸硅片占据90%以上的市场份额,12英寸硅片市场占有率不断提升。硅片尺寸的提升提高了硅片的利用率,但6英寸和8英寸晶圆制造产线大部分建设时间较早,设备折旧已经完毕,芯片制造成本偏低,综合成本具有一定优势,未来仍会是各尺寸硅片市场共存的状态。

周期:行业周期波动,市场高度集中

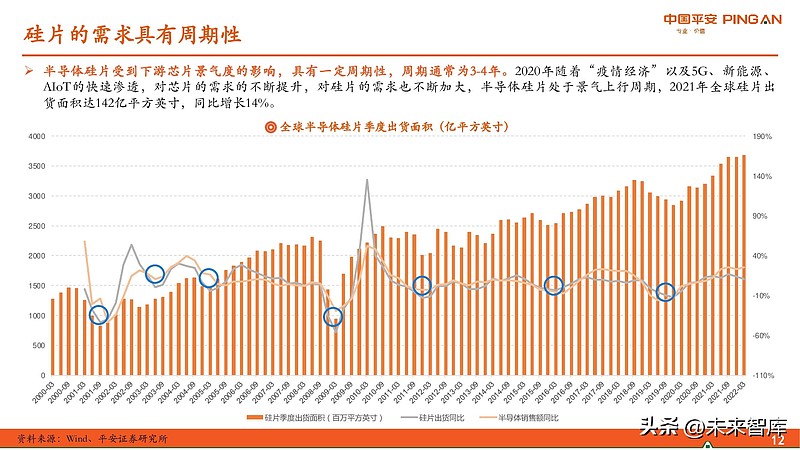

硅片的需求具有周期性

半导体硅片受到下游芯片景气度的影响,具有一定周期性,周期通常为3-4年。2020年随着“疫情经济”以及5G、新能源、AIoT的快速渗透,对芯片的需求的不断提升,对硅片的需求也不断加大,半导体硅片处于景气上行周期,2021年全球硅片出货面积达142亿平方英寸,同比增长14%。

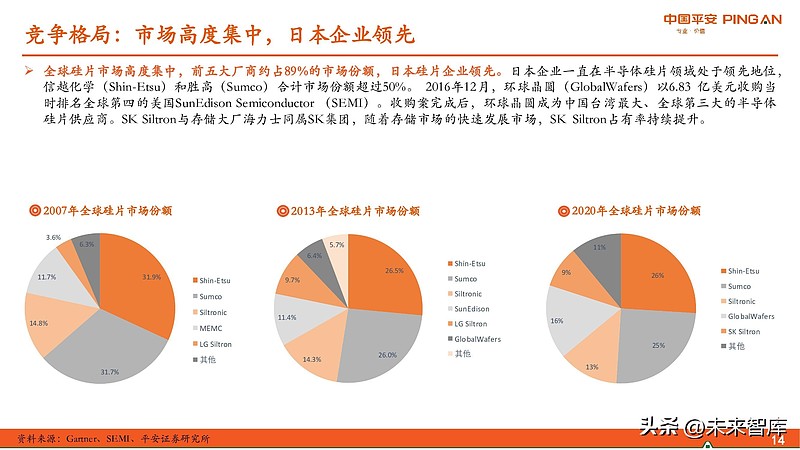

竞争格局:市场高度集中,日本企业领先

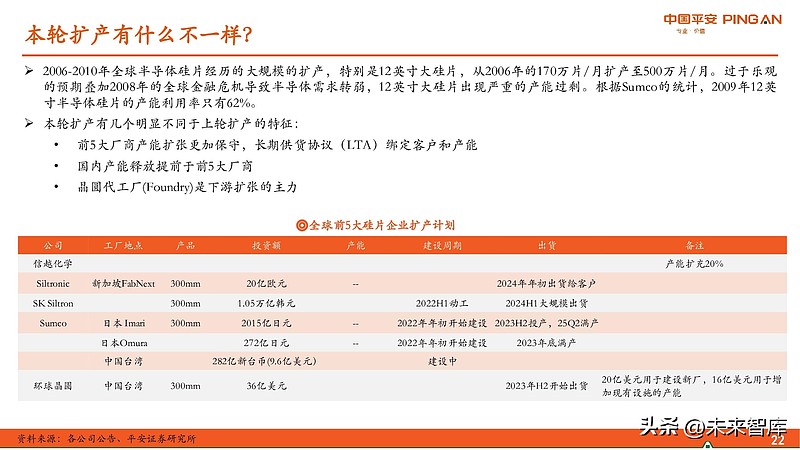

全球硅片市场高度集中,前五大厂商约占89%的市场份额,日本硅片企业领先。日本企业一直在半导体硅片领域处于领先地位,信越化学(Shin-Etsu)和胜高(Sumco)合计市场份额超过50%。2016年12月,环球晶圆(GlobalWafers)以6.83 亿美元收购当时排名全球第四的美国SunEdison Semiconductor (SEMI)。收购案完成后,环球晶圆成为中国台湾最大、全球第三大的半导体硅片供应商。SK Siltron与存储大厂海力士同属SK集团,随着存储市场的快速发展市场,SK Siltron占有率持续提升。

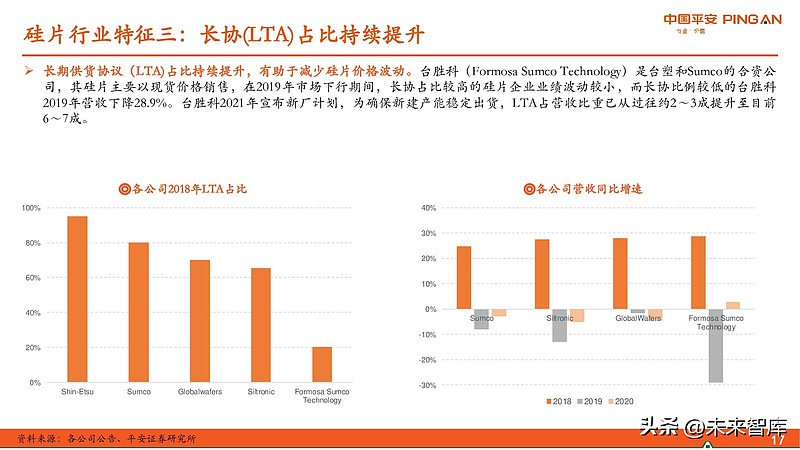

硅片行业特征

12英寸硅片技术水平要求更高,产线投资更大。12 英寸硅片用于更窄线宽制程,故对单晶微缺陷、硅片平整度、表面颗粒物、表面沾污等技术指标要求更加细化和严格,与8英寸相比,晶圆厂对 12 英寸硅片增加了硅片边缘局部平整度、高度径向二阶导数、纳米形貌等指标要求。厂商需要掌握更复杂的生产工艺流程及成套的特殊控制技术才能生产出合格的产品。

供需:产能持续偏紧,LTA有助稳量稳价

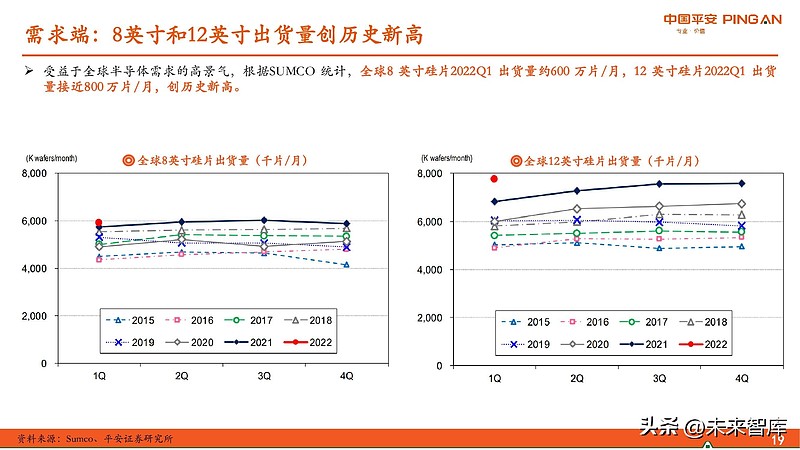

需求端:8英寸和12英寸出货量创历史新高

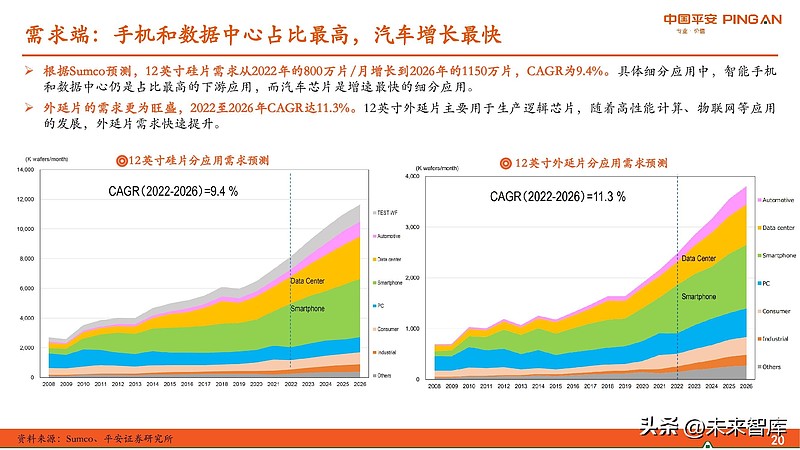

受益于全球半导体需求的高景气,根据SUMCO 统计,全球8 英寸硅片2022Q1 出货量约600 万片/月,12 英寸硅片2022Q1 出货量接近800 万片/月,创历史新高。

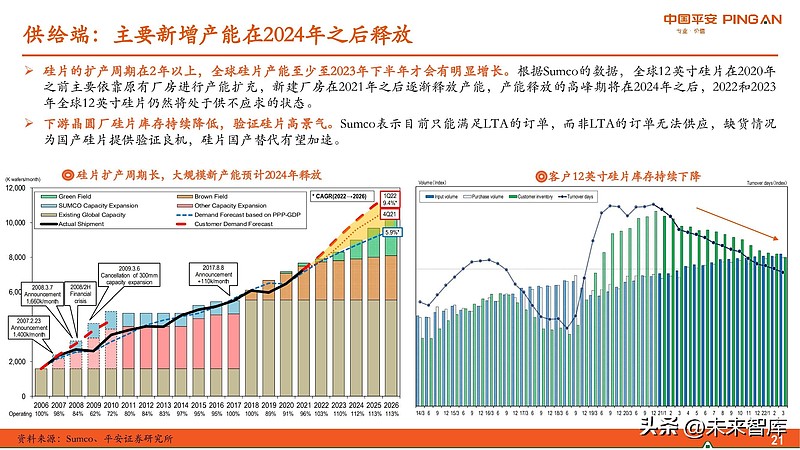

供给端:主要新增产能在2024年之后释放

硅片的扩产周期在2年以上,全球硅片产能至少至2023年下半年才会有明显增长。根据Sumco的数据,全球12英寸硅片在2020年之前主要依靠原有厂房进行产能扩充,新建厂房在2021年之后逐渐释放产能,产能释放的高峰期将在2024年之后,2022和2023 年全球12英寸硅片仍然将处于供不应求的状态。

晶圆代工占比持续提升,有助稳定硅片价格

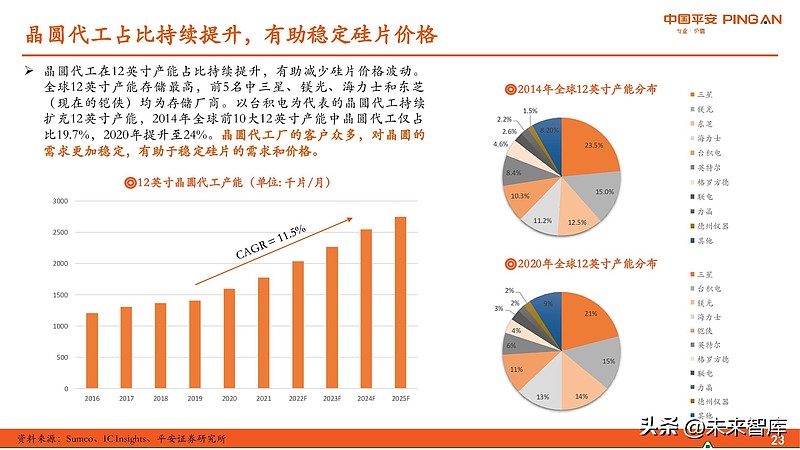

晶圆代工在12英寸产能占比持续提升,有助减少硅片价格波动。全球12英寸产能存储最高,前5名中三星、镁光、海力士和东芝 (现在的铠侠)均为存储厂商。以台积电为代表的晶圆代工持续扩充12英寸产能,2014年全球前10大12英寸产能中晶圆代工仅占比19.7%,2020年提升至24%。晶圆代工厂的客户众多,对晶圆的需求更加稳定,有助于稳定硅片的需求和价格。

破局:百舸争流,国产替代有望加速

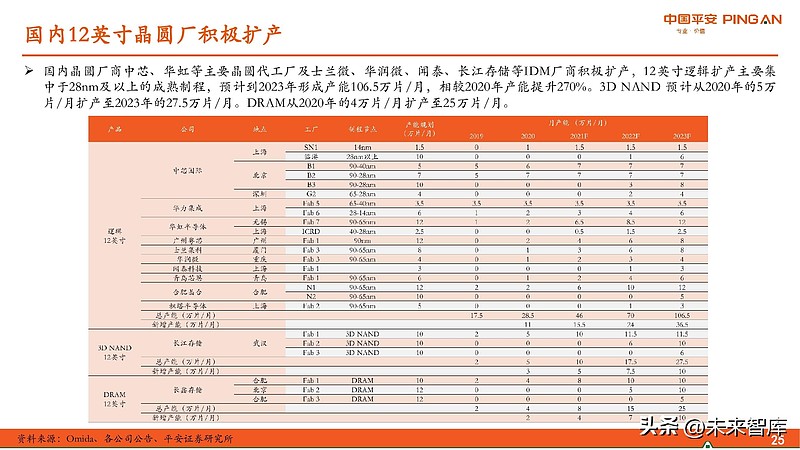

国内12英寸晶圆厂积极扩产

国内晶圆厂商中芯、华虹等主要晶圆代工厂及士兰微、华润微、闻泰科技、长江存储等IDM厂商积极扩产,12英寸逻辑扩产主要集 中于28nm及以上的成熟制程,预计到2023年形成产能106.5万片/月,相较2020年产能提升270%。3D NAND 预计从2020年的5万片/月扩产至2023年的27.5万片/月。DRAM从2020年的4万片/月扩产至25万片/月。

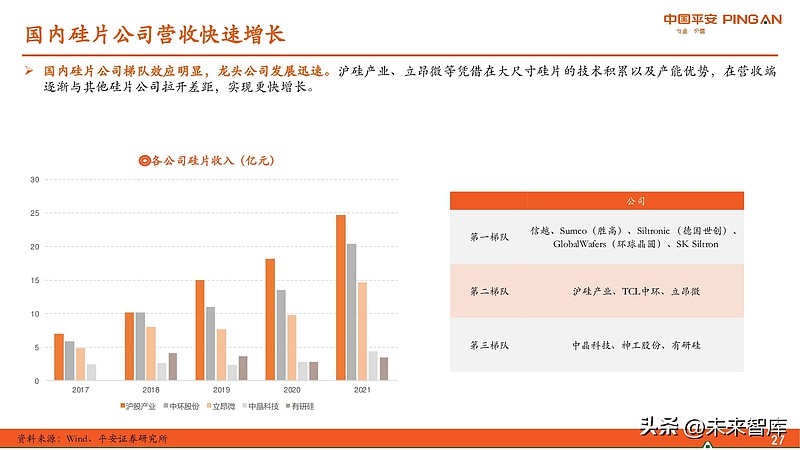

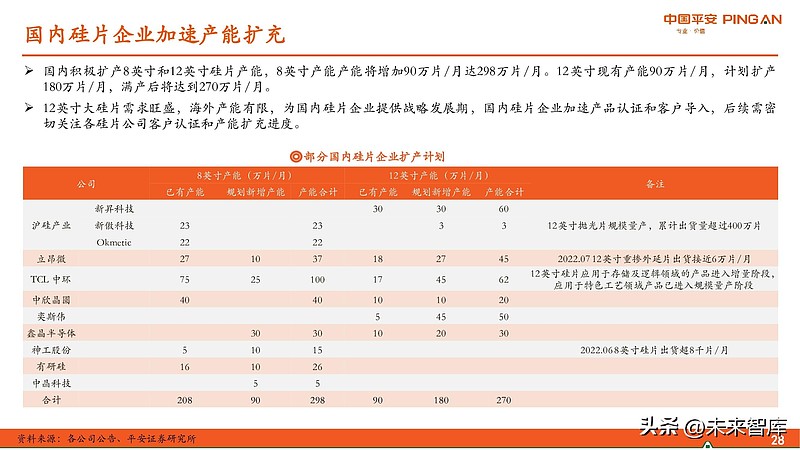

国内硅片企业加速产能扩充

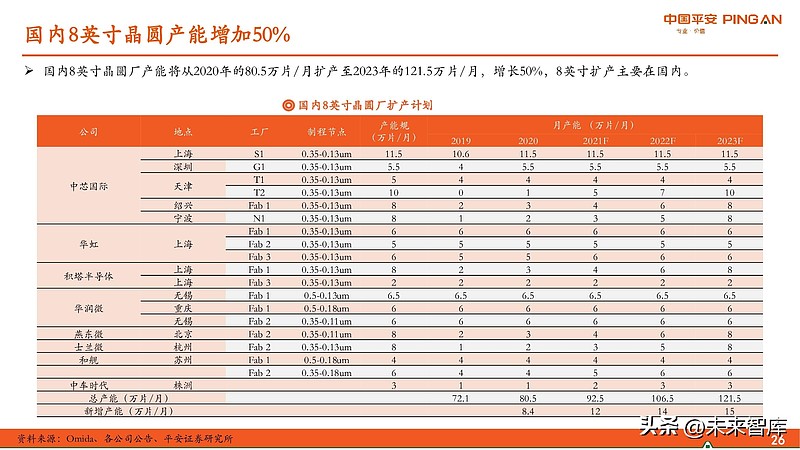

国内积极扩产8英寸和12英寸硅片产能,8英寸产能产能将增加90万片/月达298万片/月。12英寸现有产能90万片/月,计划扩产 180万片/月,满产后将达到270万片/月。12英寸大硅片需求旺盛,海外产能有限,为国内硅片企业提供战略发展期,国内硅片企业加速产品认证和客户导入,后续需密切关注各硅片公司客户认证和产能扩充进度。

报告节选:

公安备案号 51010802001128号

公安备案号 51010802001128号