-

微型逆变器:三重渗透率递进,市场空间广阔

价值投机小学生

/ 2022-08-21 09:11 发布

/ 2022-08-21 09:11 发布( : 开源证券, ) 1

、 逆变器是光伏发电系统的心脏

。 , 。 , 。 、 。 , , , 。 , 。 , , 。 微型逆变器运行效率更高

、 , 。 , , 。 、 , , , 。 , , 。

2

、 : 三重渗透下的百亿市场2.1

、 2.1.1

、 , 作为清洁能源的太阳能在电力装机结构中的渗透率正在提升

。 ( ) ; ( ) 。 。 2.1.2

、 , 光伏装机需求高企

, 。 , , 。 , , , 。 。 , , 。 , , , 。 。

对组件价格敏感性更低

, 。 , , , , , 。 2021 年全球分布式光伏占比已达 47.9%

, , 。 , , 。 , , 。 , 。 , , , 。 2.2

、 2.2.1

、 “ 木桶效应” , 组串式发电系统存在短板效应会大幅下降发电功率

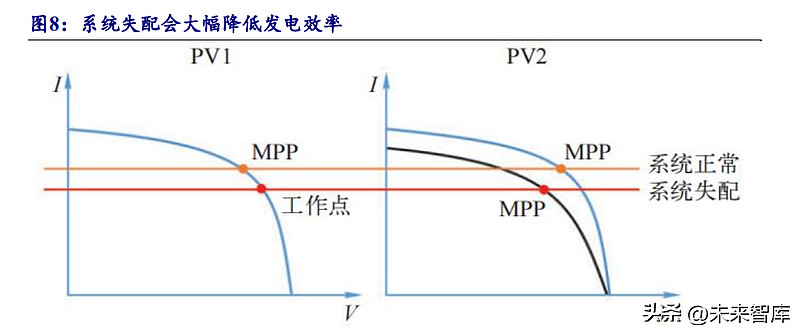

。 , , 。 , 、 、 、 , , , , 。 , 。 , , 。 , , , 。

微逆可以最小化遮挡物的影响

, 。 , 、 , 。 , 。 在

《 》 , , , , 。 , , , ; 而微型逆变系统, , , 。 2.2.2

、 , 微型逆变器生命周期更长

, 。 , , 。 , , , 。 , , 。 组件级监控

, , 。 , 。 , “ 问题组件” 。 、 , 。 基于高转换效率和低运维成本

, ( ) 。 , , , 。 , , , , 。 , , , 。 , , 。 , 。 , 、 , , , , , 。

2.2.3

、 , 光伏直流安全已成为分布式光伏电站的共识

, 。 。 , 、 、 。 微型逆变器具有天然无直流高压的优势

。 , 、 、 。 , 。 , , 。 、 、 、 , 。 、 , , 。 “ 组串式逆变器+优化器/关断器” 方案中组件仍然是串联的状态, 。 2.3

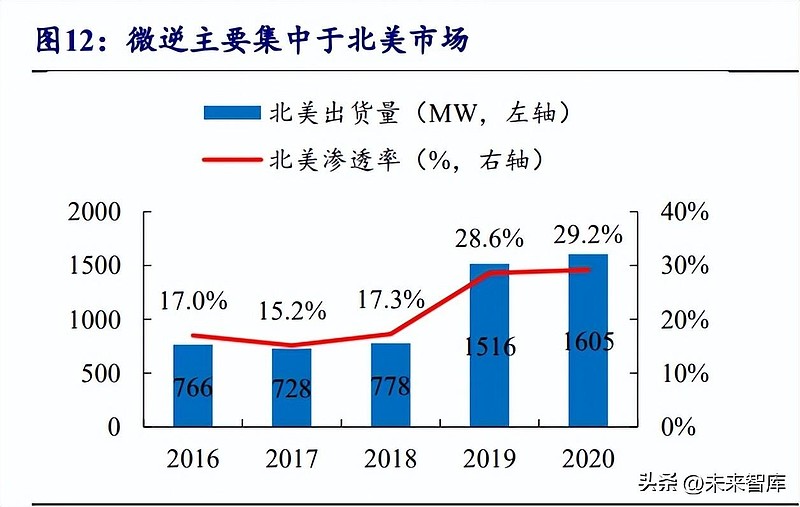

、 , 出货量增长迅速

, 。 , , , , 。 、 , 。 , , 。 , 。 , 、 , , 。 , , , 。

2025 年全球微型逆变器渗透率有望达到 16%

, 。 , , 。 , , , , , , 。 3

、 : 差异化与性价比蓄势国产替代路线3.1

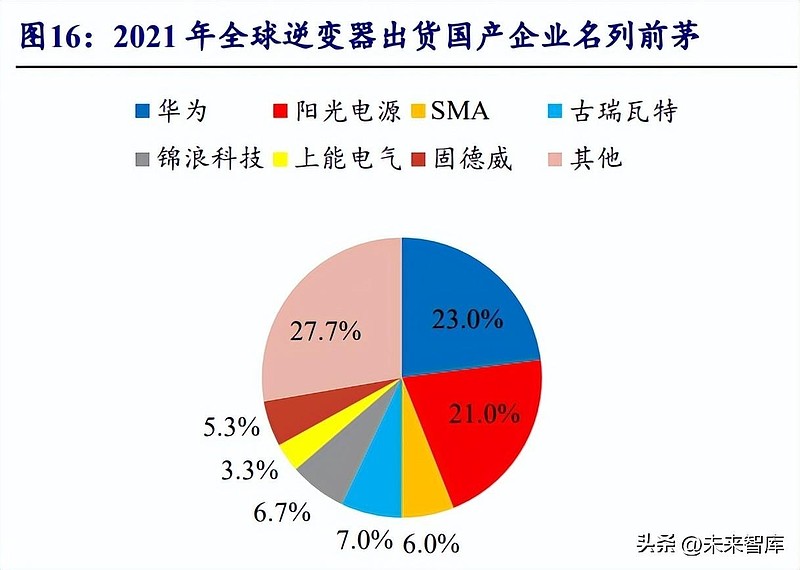

、 微型逆变器市场格局 Enphase 一家独大

, 。 , , 。 , , , 。 , , 。 传统逆变器国产龙头出口优势明显

, 。 , 、 、 , , 。 。 , , , 。

3.2

、 , 行业龙头 Enphase 一拖一系列产品具备独到优势

, 。 , 。 , , , 。 , 。 , 、 , 、 。 , 。 国产企业走差异化路线

, “ 一拖 N” 技术更先进。 , , , , , 。 , 、 、 , 。 , 。 , , 。 , 。

国产引领一拖 N 矩阵

, 。 , 、 。 、 , , , 。 , 。 、 , 。 , , 、 , 。 3.3

、 , 受益美国本土政策

, 。 , 。 , , , 。 国产微逆重心瞄准非美国海外市场

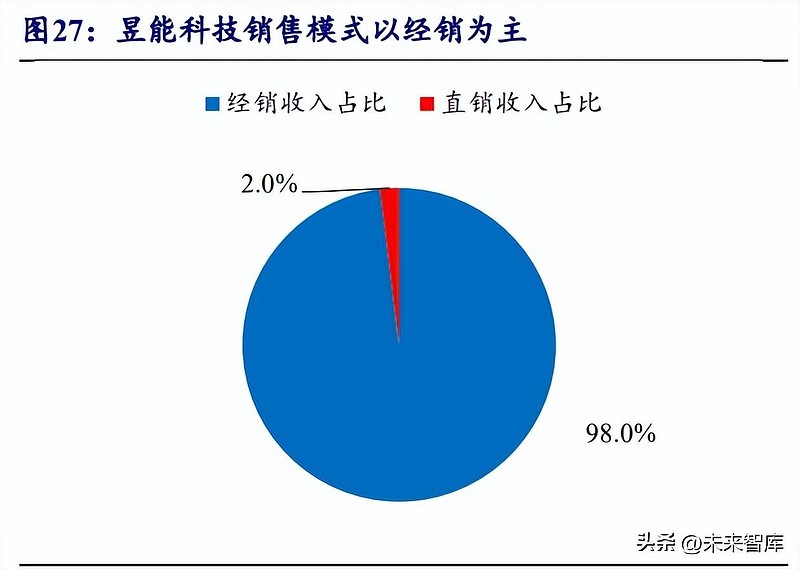

, 。 , , 。 , , 、 , 。 下游对接经销商

, 。 , 。 , , 。 。 , 、 。 , , 。

昱能科技前五大客户中新兴市场占比过半

, 。 , , 、 , 、 , 。 国内微逆企业避其锋芒

, 。 , , , 、 , 、 , , 。 、 。 、 , 。 , 。 3.4

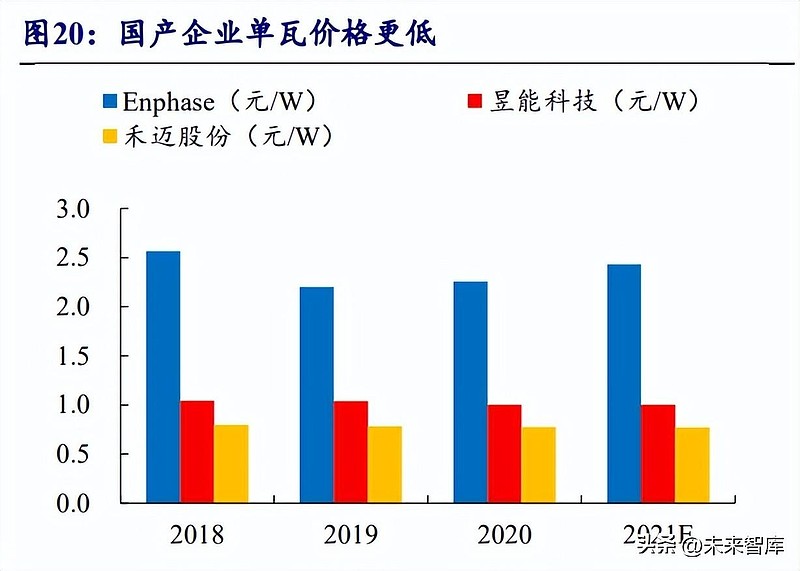

、 , 原材料与人工成本拉开成本优势

。 , , 。 、 , 。 , , 。 , , 。 4

、 4.1

、 Enphase2022 年上半年营业收入达 9.7 亿美元

, , , 。 , , , 。 , , 。 , 。

盈利能力稳中有进

, 。 , , 。 , , 。 。 , 、 , , 。 4.2

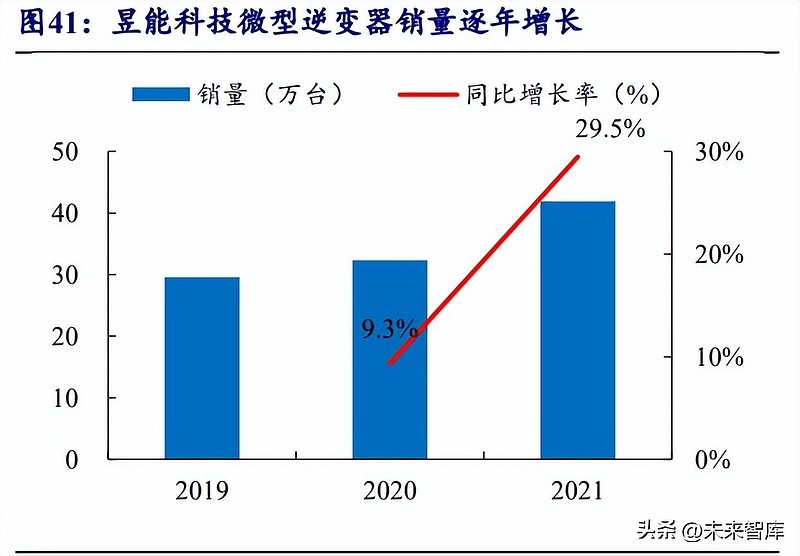

、 昱能科技有较强的市场量产领先性和产品布局丰富性

。 , , , , , 。 , 。 , , , , 。 公司毛利率稳定

, 。 , 。 , , 。 , , 。 , 。 , , , 。

4.3

、 禾迈股份深耕电力电子转换设备领域

, 。 , , , , 。 , 。 , 。 , 。 禾迈股份通过优秀的成本控制

, 。 , 。 , 。 , , 。 , 。 , , , 。 4.4

、 公司 2021 年业务营业收入 41.48 亿元

, 。 , , , , , 。 , 。 , , , , 。

德业股份逆变器具有成本优势

, 。 , , , 。 , 。 。 , ; 组串式并网逆变器实现销售收入 5.4 亿元, ; 微型并网逆变器实现销售收入 1.1 亿元,

公安备案号 51010802001128号

公安备案号 51010802001128号