-

李志林午评丨银行券商股压制大盘,光伏半导体继续走强

李志林

/ 2022-08-18 13:01 发布

/ 2022-08-18 13:01 发布昨日行情回顾

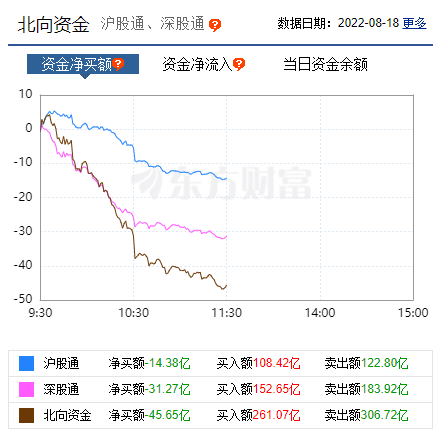

昨下午,三大标杆股集体翻红,宁德时代和比亚迪涨幅扩大到4.43%和2.83%,带动了锂电池和新能源车板块走强,电源设备、游戏、券商板块涨幅居前,致使创业板涨幅最大1.7%,深成指涨1.01%,沪指涨0.45%,报收3292点,近期首次在3280点之上。个股涨跌比也由中午2173:2217,扭转为涨比跌多,2395:2100。涨跌停个股比由中午60:3,扩大为79:8。成交量10744亿,在万亿之上,比上日增加543亿。北上资金流入近70亿。均符合我中午的预判。 今日消息面: 【美股三大指数集体收跌 贵金属板块跌幅居前】隔夜美股三大指数集体收跌,道指跌0.5%,标普500指数跌0.72%,纳指跌1.25%。贵金属板块跌幅居前,科尔戴伦矿业跌超7%,哈莫尼黄金跌超5%,泛美白银跌超4%。抗疫概念股、油气股走高,Aethlon Medic涨超6%,贝利石油涨近4%,巴西石油涨超2%。热门中概股多数下跌,爱奇艺跌超6%,蔚来、知乎、拼多多跌超3%,百度、阿里巴巴跌超2%。美元指数106.63点,离岸人民币6.79元。上午恒生指数-0.51%,日经指数-0.85%。 【美联储会议纪要:“几乎没有证据”表明通胀压力正在消退】美联储会议纪要显示,与会者一致认为,“几乎没有证据”表明通胀压力正在消退,需要相当长的时间才能解决问题。与会者指出,近期通胀预期读数与固守在2%的长期预期“一致”。与会者“强调”需求放缓将在降低通胀方面“发挥重要作用”。 【美联储会议纪要:在“某个时刻”放慢加息步伐是合适的】美联储会议纪要显示,与会者一致认为,未来的加息将取决于获得的信息,并认为在“某个时刻”放慢加息步伐是合适的。 【2000亿锂电龙头牵手宝马?小米汽车敲定“宁王+比王”?两则传闻搅动市场】8月17日,有报道称,亿纬锂能将为宝马在欧洲的电动汽车提供大型圆柱形电池。对此,亿纬锂能投资关系部门相关人士称,此前公司取得宝马定点,目前公司产线正在建产,建成之后与对方协商好就可以正常供货,其他具体情况还不了解。同一日,有市场消息称,小米汽车的核心零部件之一动力电池,已经敲定了两家主力供应商,分别为宁德时代和比亚迪旗下的弗迪电池,这两家电池公司常年霸榜国内动力电池装机量前两名。(券商中国) 【反弹近60%!汽车智能化赛道热度不减 两类机构集体看好】近期,A股中小市值科技股持续活跃,汽车智能化主题投资在私募圈人气高涨。多家创投机构、证券私募机构表示,作为汽车产业变革下半场的主线,汽车产品的智能化趋势已经十分明确,相关赛道内的优质企业可能已进入“经典的价值成长投资阶段”。(中国证券报) 【上海首次!10亿“大红包”来了 将分三轮发放!支付宝、、云闪付均可领】8月17日,上海市商务委员会平台发布消息称,上海将首次发放电子消费券,总规模达到10亿元,从8月下旬到11月下旬期间分三轮发放,可用于餐饮、零售和文旅行业的多个消费场景线上线下使用。 【九部门:研发高效硅基光伏电池、高效稳定钙钛矿电池等技术】科技部等九部门印发《科技支撑碳达峰碳中和实施方案(2022—2030年)》。其中提出,研发高效硅基光伏电池、高效稳定钙钛矿电池等技术,研发碳纤维风机叶片、超大型海上风电机组整机设计制造与安装试验技术、抗台风型海上漂浮式风电机组、漂浮式光伏系统。研发高可靠性、低成本太阳能热发电与热电联产技术,突破高温吸热传热储热关键材料与装备。研发具有高安全性的多用途小型模块式反应堆和超高温气冷堆等技术。开展地热发电、海洋能发电与生物质发电技术研发。 【两市融资余额增加26.03亿元】截至8月17日,上交所融资余额报8200.26亿元,较前一交易日增加7.72亿元;深交所融资余额报7130.6亿元,较前一交易日增加18.31亿元;两市合计15330.86亿元,较前一交易日增加26.03亿元。 【北向资金净流出45亿元】截止午间收盘,北向资金净流出45.65亿元。

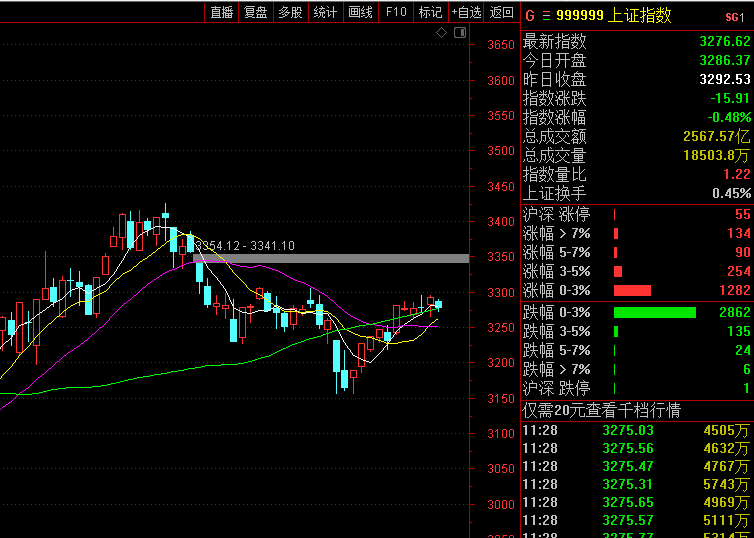

截止午间收盘,沪指跌0.48%,深成指跌0.64%,创业板指跌0.05%。涨跌比:756∶1315,959∶1572,有63股涨幅超10%以上,跌幅10%以上的个股有3只。上午半日成交量6487亿,较上个交易日上午缩量224亿。

上午大盘低开后震荡走低,创业板指冲高回落。盘面上,赛道股细分方向持续活跃,如光伏中的TOPCON电池、芯片中的第三代半导体、汽车产业链中的一体化压铸、储能中的光热发电等轮番表现,皇氏集团、爱柯迪、川润股份等多股涨停。此外消费电子概念股盘中走强,多股涨超5%。下跌方面,白酒等消费股集体调整。总体上个股跌多涨少,两市超3000只个股下跌。板块方面,热泵、TOPCON电池、第三代半导体、一体化压铸等板块涨幅居前,白酒、教育、房地产、猪肉等板块跌幅居前。 昨大盘放量收于3292点,离3300点仅一步之遥。但是,今大盘股不给力,银行、券商等权重板块继续压制大盘,三大标杆股宁德时代、比亚迪、茅台分别跌0.18%、0.71%、1.80%,致使大盘低开6点3286点之后一路跳水至3270点,午前收3276点。唯有光伏、芯片、半导体、军工板块继续走强,四个ETF分别涨2.24%、1.27%、0.88%、0.41%。个股跌多涨少1715:2887,涨跌停比63:3。除科创板和中证1000指数翻红外,其余均翻绿,上证50跌幅最大1.13%。

大盘在3300点关口踌躅不前、频频跳水,主要原因是: 一是大盘半年线位置3234点,60天线3276点,这意味着半年来和3个月来,投资者都获利了,有强大的兑现动力。 二是市场资金都被吸引到中小市值的主赛道板块,大盘股被市场边缘化,迫使其中一部分资金战略转移。 三是未来两周是半年报集中公布期,受疫情影响,今年的半年报不太好看,有大量的亏损公司将会亮相,压抑市场做多情绪。 但是,目前指数仍收在20天线3251点,五周均线3260点之上,已连续6天站在这两线之上,处于多头市场形态中,大盘仍有可能在3250—3290点区间来回震荡,个股轮涨,主赛道优质中小市值股,芯片、半导体、军工、新能源、锂电池、储能、风电、新材料等概念仍会轮番表现,等待绩差中报公布完毕,消化利空因素。 操作策略上,在控制仓位前提下,逢低分批吸纳,做低吸高抛,滚动操作。 下午关注:大盘下方能否收在五周均线3260点和20日线3251点之上?上方能否收在5天线3280点之上?跌多涨少的局面能否有所改观?三大标杆股能否由跌转涨?成交量能否达万亿?

公安备案号 51010802001128号

公安备案号 51010802001128号