-

掘金"中小成长"公式:高景气+预期差+认知修复=超额收益

价值投机小学生

/ 2022-08-14 16:31 发布

/ 2022-08-14 16:31 发布

1. 聚焦当前中小成长

: 我们在下半年策略展望

《 》 , , , , “ 2013年创业板行情” 。 : 1

) “ 错误定价” 。 , , , , , “ 中小成长” 。 2

) “ 认知修复” 行情。 。 “ 新能源+” 景气度和行情的扩散, , 。

进一步拆解中小成长行情的三要素

: 1

) 。 、 、 、 , 。 : 随着新能源等新兴赛道崛起, “ 雁阵模式” , “ 头雁” 向“ 尾雁” 扩散。 , , , , , 。 2

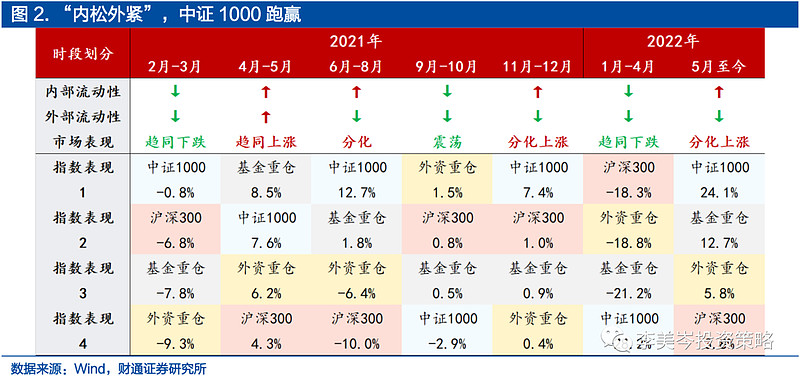

) , “ 内松外紧” 环境下, 。 , , “ 内松外紧” 时段市场表现, “ 外部看汇率、 ” 出发: 内外双紧, ; 内外双松, ; 内松外紧, 。

3

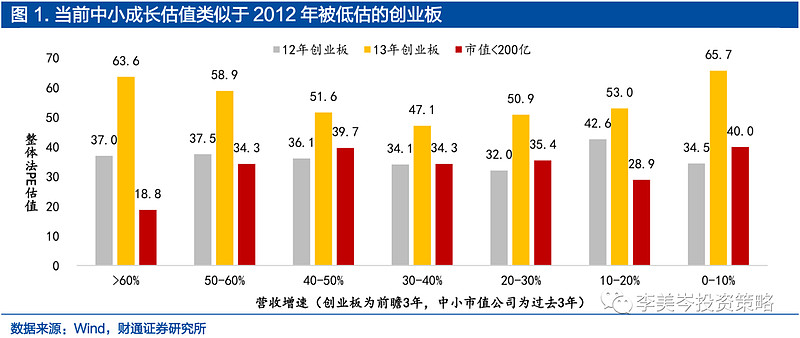

) , , 。 , , , 、 、 , 、 。 , 。 , 。 过去几年的中小成长行情难称

“ 系统性” , “ 在石头中寻找碎钻” , ; “ 新能源+” 行情扩散之下, “ 在碎钻中寻找钻石” , 、 。 我们简要地筛选大股票池

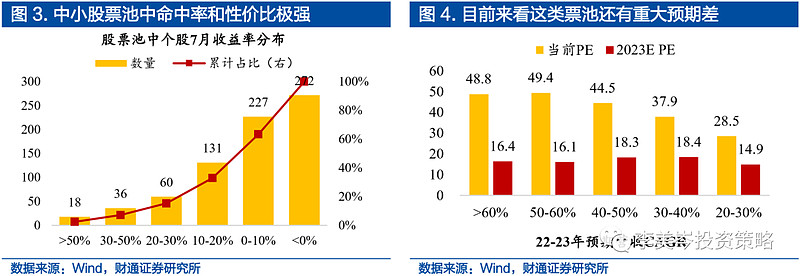

, 、 ; 其中116家月收益率超过20%, “ 命中率” 占比高达15.6%。 : 1

) ; 2

) ; 3

) ; 4

) ; 5

) 。

2. 掘金公式一

: 2.1. 从

“ 头雁” 到“ 尾雁” , 中小盘成长接棒大盘成长

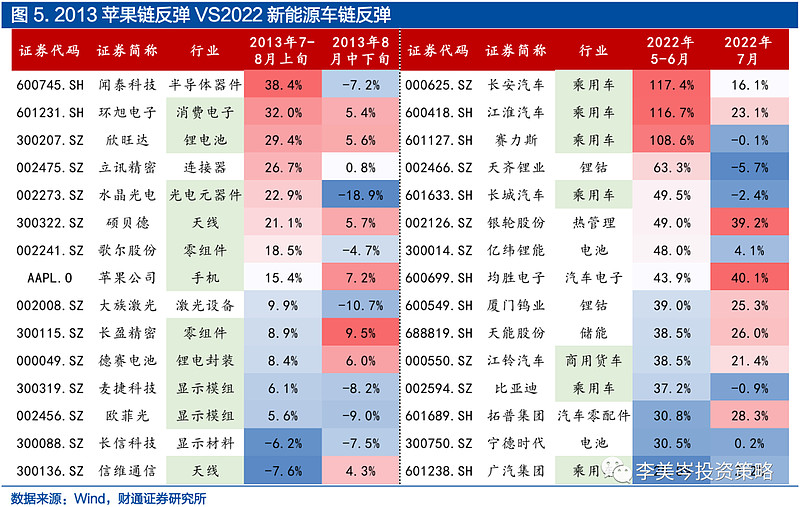

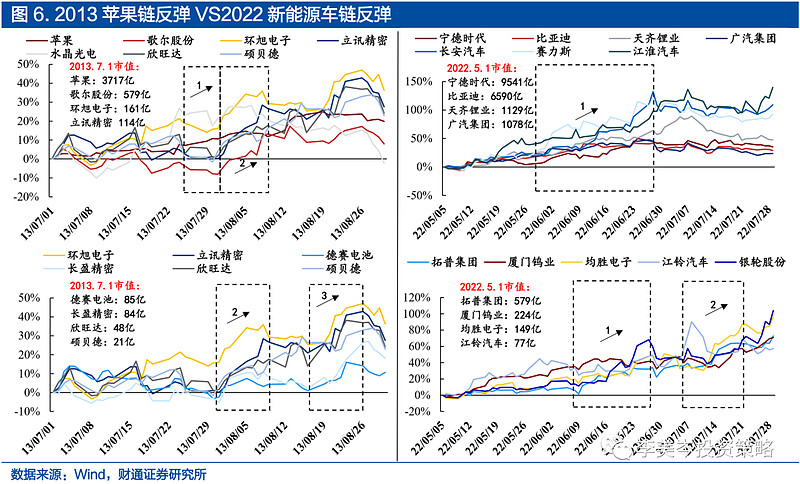

、 , 。 回顾消费电子投资经验

: 1

) , , , 。 2

) “ 苹果景气” 行情之中, , 、 、 , 、 , 。 再看本轮

“ 新能源+” 行情: 1

) 、 、 , “ 风光储” 的能源革命, 、 , 。 2

) , 、 , “ 新能源+” 行情不再局限于单一赛道, , 、 , 、 , “ 新能源+” 行情推向整个中小成长。

把握产业链投资的

“ 雁阵模式” , “ 头雁” 到“ 尾雁” , , 。 回顾消费电子投资经验

: 1

) , “ 头雁” 先涨, “ 尾雁” 没涨。 。 2

) , “ 头雁” 歇一歇, “ 尾雁” 主导行情。 、 , 、 。 再看本轮

“ 新能源+” 行情: 1

) , 、 、 , 。 2

) , , 、 。

2.2. 如何追踪高景气

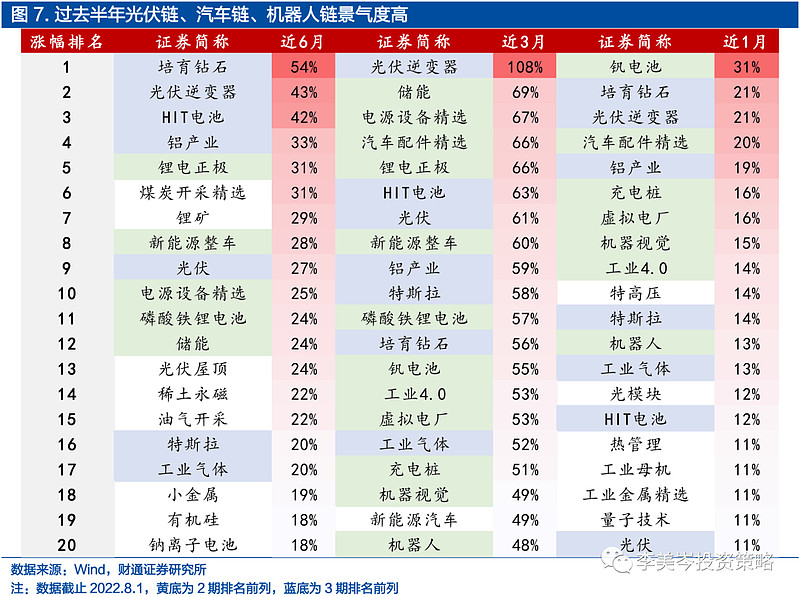

: 、 “ 新能源+” 行情带来的景气扩散, , , ; , 、 、 。 培育钻石

、 、 、 、 、 、 、 、 , , 。 、 、 、 、 、 、 、 、 、 、 。

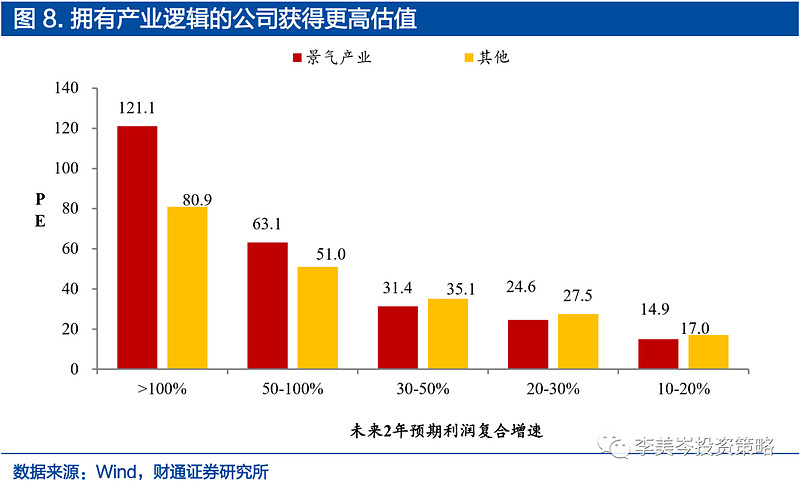

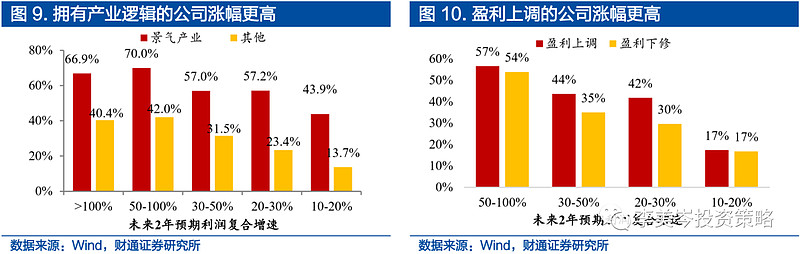

拥有产业逻辑的公司预期未来业绩增速更高

。 , , 、 。 , 。 预期业绩增速越高

, 。 , , ,

我们从产业逻辑和盈利上调两个维度

, , , , : 1

) 。 , , 。 , 。 2

) 。 , , , 、 、 , 、 、 。

3. 掘金公式二

: 3.1. 从

“ 头雁” 到“ 尾雁” , 高景气是行情的基础

, ; , : “ 头雁” 先修复预期差、 “ 尾雁” 再修复。 “ 预期差” ? 远期估值最具代表意义。 , , , , “ 错误定价” 。 , , , 。 从结构上来看

, 、 “ 头雁” , ; 当“ 头雁” 修复到位、 , , “ 尾雁” 。

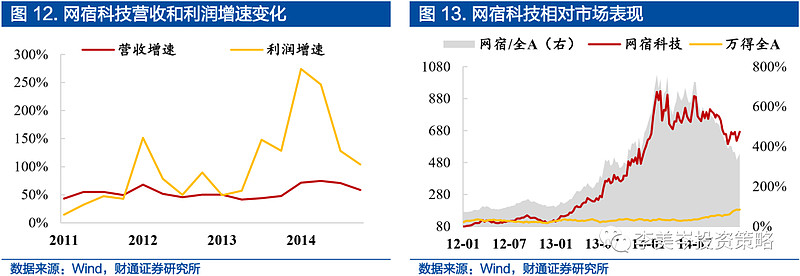

2013年创业板第一大牛股网宿科技修复巨大预期差

, 。 以创业板CDN龙头网宿科技为例

, , 、 、 、 , , 。 , , , , 。

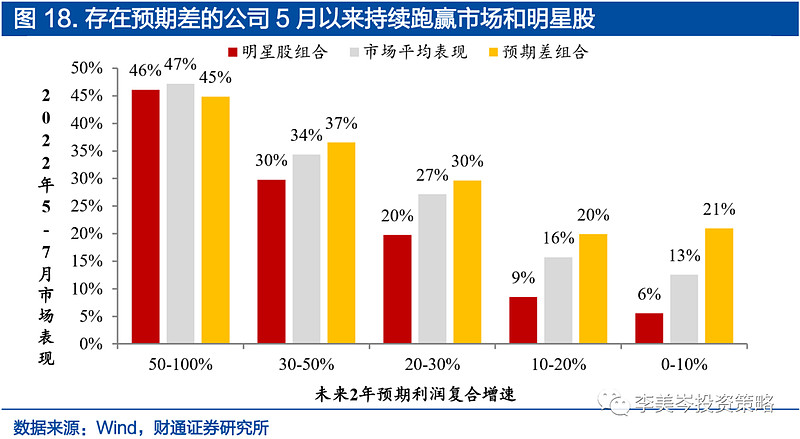

预期差修复推动市场全面行情

, , , , 。 “ 预期差” 的代理变量: 1

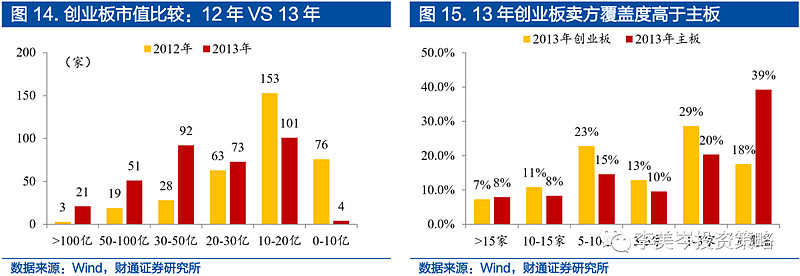

) 。 , ; 2012年市值小于10亿的公司有76家, 。 2

) 。 , , 。 , 。

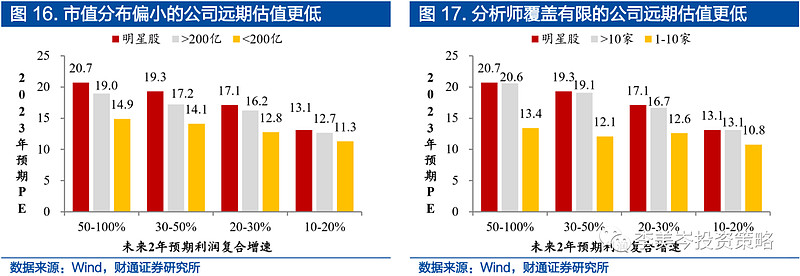

3.2. 如何追踪预期差

: 、 我们从市值和分析师覆盖两个维度

, , , , : 1

) 、 , , 。 , “ 买上量” , 、 、 , , “ 预期差” 。 , 、 、 、 、 , 、 。

2

) 、 , , 。 当前市场中分析师覆盖数量超过10家的公司

, 、 , , , ; 存在分析师覆盖但覆盖数量不多的公司, , 。 , 、 、 、 、 , 、 。 其次

, : 1

) : , 。 2

) : , 。 3

) : , 。 能够看到

, , 。 、 、 、 , 、 、 、 , , 。

4. 掘金公式三

: 4.1.

“ 高景气+预期差” 的“ 尾雁” , “ 认知修复” 临门一脚当公司既具备高景气

, , “ 认知修复” 临门一脚的信号? 、 。 “ 聪明钱” 跑步进场带动股价上涨, 。 , , , , 。 资金形成共识

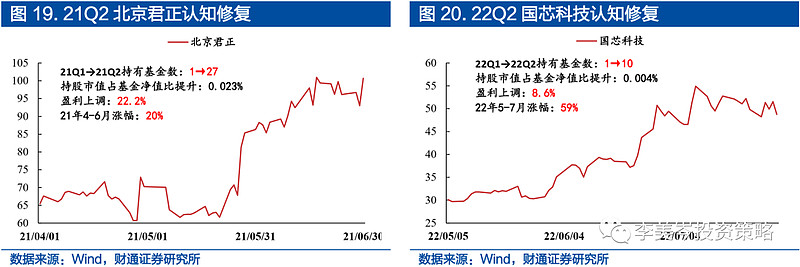

, 。 、 、 , , , 。 , , , 。 类似北京君正

, , , 。 , , , , , , , “ 聪明钱” 的涌入使国芯科技2022年5-7月涨幅为59%。

4.2. 如何追踪认知修复

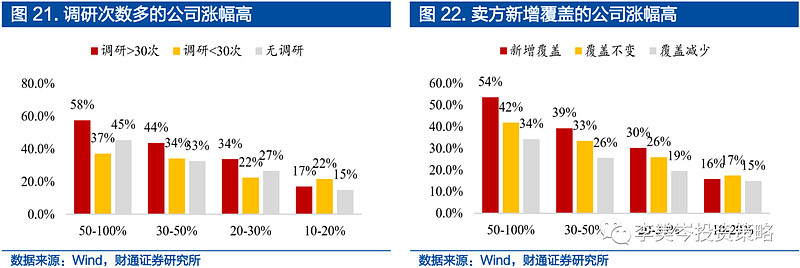

: 、 我们从调研和分析师覆盖两个维度

, , , , : 1

) 。 , , , 。 近3个月被机构调研大于30次的公司涨幅明显高于调研30次以下的公司

。 、 , 、 , 。 2

) 。 、 , , 。 有卖方新增覆盖的公司涨幅明显高于覆盖数不变的公司

。 、 , 、 , 。

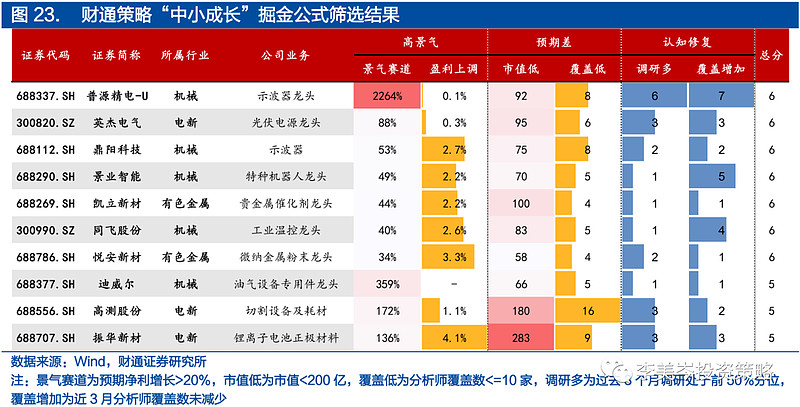

5. 高景气+预期差+预期修复=超额收益

结合前文论述

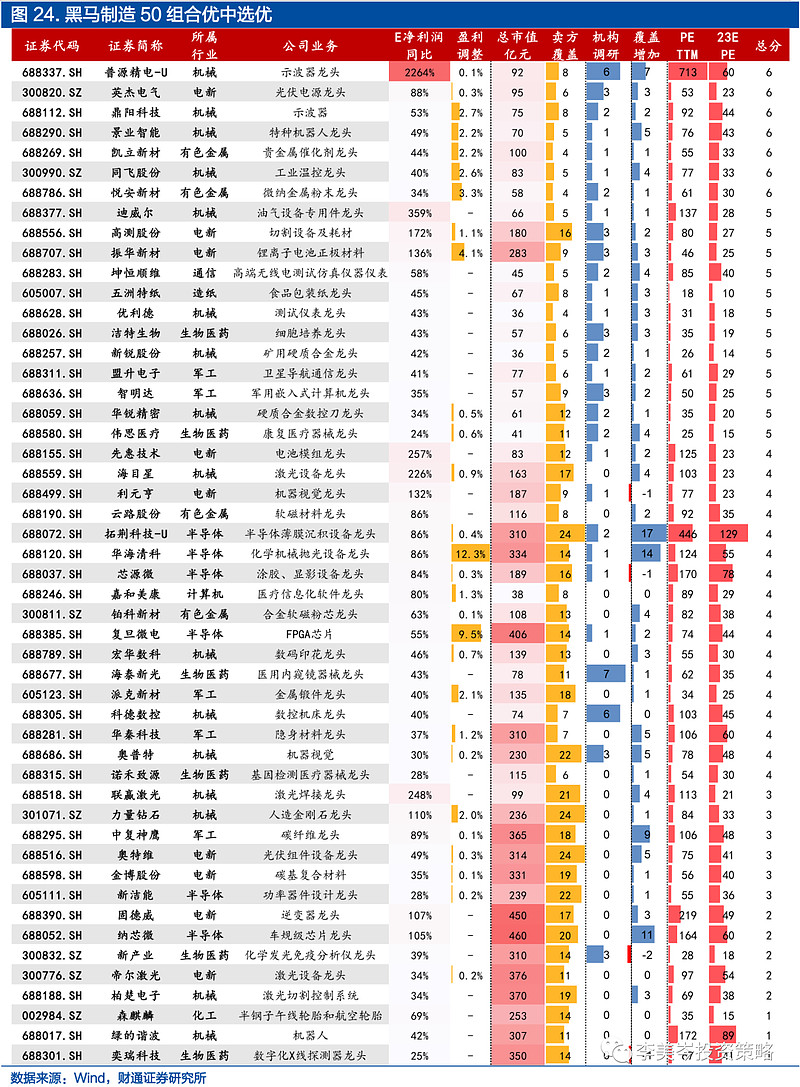

, “ 中小成长” 公式: 高景气+预期差+认知修复=超额收益。 , “ 黑马50组合” 的成长制造类公司打分, 。 具体而言

, : 高景气

: ) , ; 2) 。 预期差

: ) ; 2) 。 认知修复

: ) ; 2) 。 打分规则为

: , , 。 最终我们筛选出普源精电

、 、 、 、 、 、 、 、 、 。

公安备案号 51010802001128号

公安备案号 51010802001128号