-

政策利好开启钒电池产业化浪潮,原材料环节价值含量高业绩弹性大

价值投机小学生

/ 2022-08-12 10:50 发布

/ 2022-08-12 10:50 发布红周刊 特约 | 胡昱琳

7月以来

, , “ 钒电池指数” 和“ 钛白粉指数” 分别跑赢沪深300指数16.16和21.31个百分点。 , , ( ) 、 ( ) 、 ( ) 、 ( ) 。 政策明确储能电池要求

钒电池迎产业化契机

近期

, 《 》 , “ 中大型电化学储能电站不得选用三元锂电池、 , ” 。 , , 《 “ 十四五” 新型储能发展实施方案》 , “ 十四五” 新型储能核心技术装备攻关重点方向之一。 储能电池相关政策频出

, , , , , 、 。 当中钒液流电池因安全性能高

、 、 、 、 , , 。 电化学储能快速扩容

当前钒电池渗透率仅为0.3%

从能量来源角度

, 、 , 、 , 。 据统计

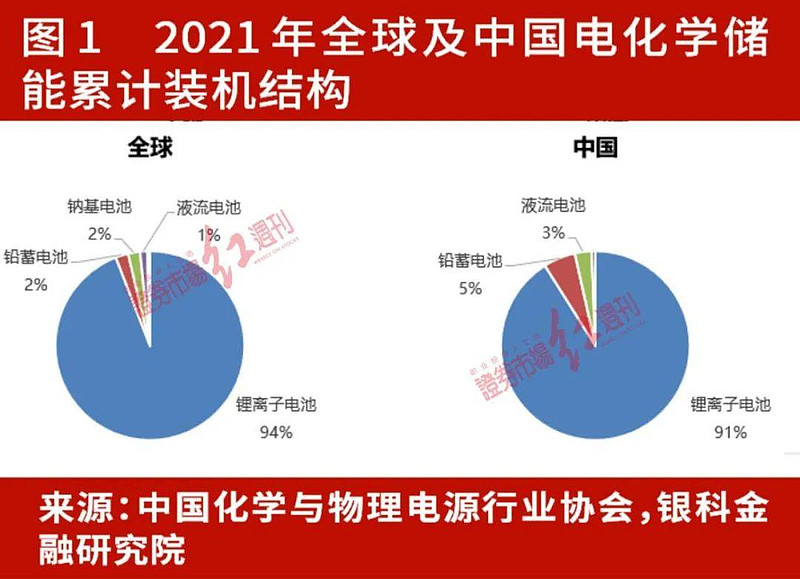

, , , ; 中国电化学储能新增装机功率为1.8GW, , 。 , , , 。 在电化学储能中

, , , 、 、 。 、 , 。 , , , 。

与汽车用动力电池不同

, , 。 , 、 、 , , , ( ) 。

但是

, , 、 。 , , , , , , 。 从资源端角度来讲

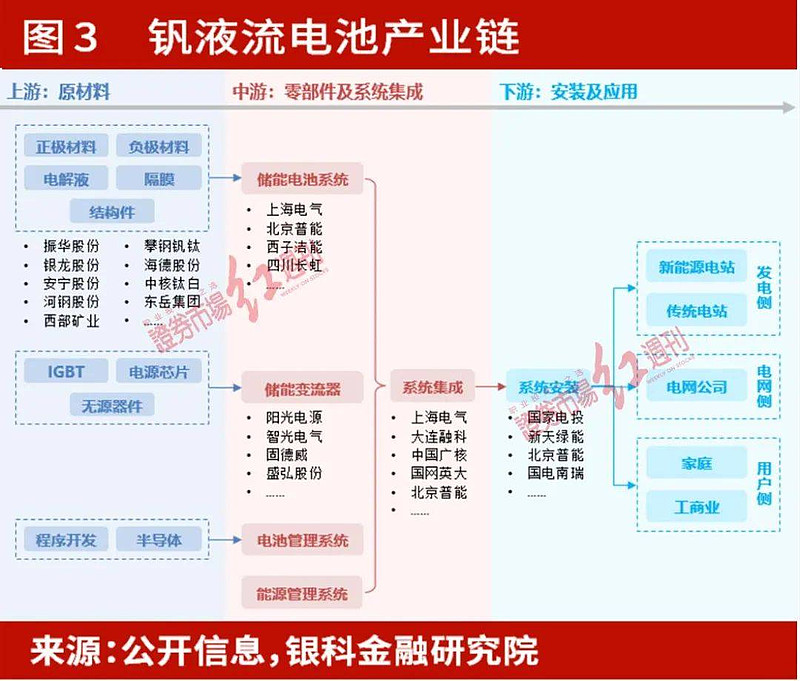

, , , , 。 , , , ; 而中国当前锂资源储量为150万吨, 。 钒电池系统核心部件价值含量高

上游原材料长期具备更大弹性

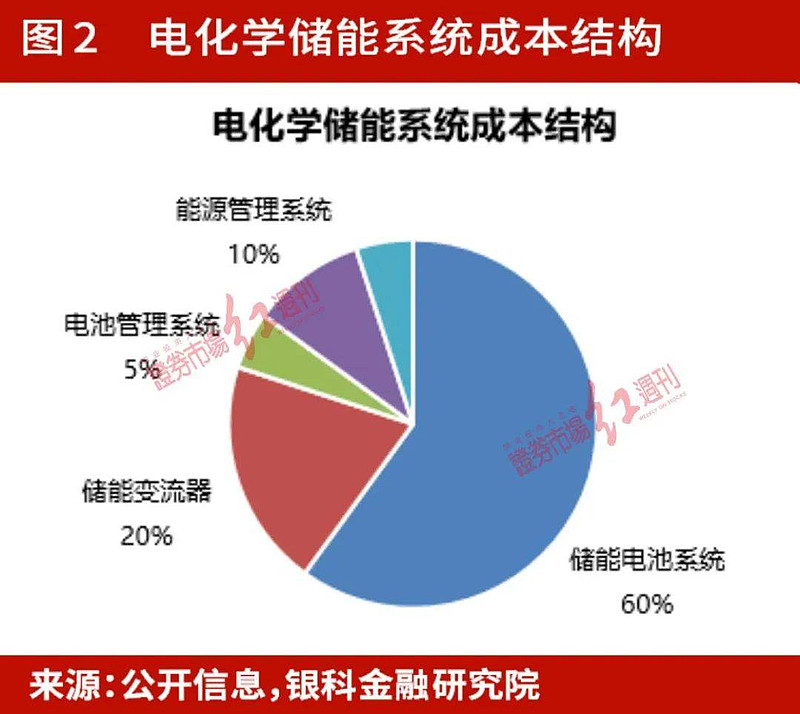

电化学储能的核心部件是电池系统和变流器PCS

, , , ; 其次是储能变流器, , , 、 、 、 , 。

在钒液流电池系统中

, 、 、 , , 。 , 。 当前

, , , 。

投资层面

, , , 以2022/07/05为基期

, , , ; 与此同时, , , , 。

钒电池指数成份股共计16只

, , , 、 、 、 ) 。

个股收益率方面

, , , ( ) 。

展望后市

, , , , , , , 、

公安备案号 51010802001128号

公安备案号 51010802001128号