-

李志林午评丨再次站上五周均线,大盘重返多头市场

李志林

/ 2022-08-11 12:52 发布

/ 2022-08-11 12:52 发布昨日行情回顾 昨下午,随着芯片、半导体、军工板块的回落,同时,盘中宁德时代、比亚迪、茅台三大标杆股跌幅扩大,保险、民航、煤炭板块跌幅居前,致使各指数跌幅扩大,创业板尤甚。但尾市,由于三大标杆股跌幅收窄,黄金、光伏、电机板块涨幅居前,使各指数又回升。沪指跌0.54%,深成指跌0.87%,创业板跌1.34%,科创板跌0.53%,但中证1000涨0.06%。如我中午所期,今大盘成功收于3230点,在5天线、10天线之上。个股涨跌比由中午2006:2466,改善为2167:2340,涨跌停个股比由中午72:3,扩大为96:2,表明尽管指数跌,但接近半数的个股已拒绝下跌。成交量9606亿,在9500亿以上。北向资金流出60亿,构成下午大盘的压力。在大盘连涨4天之后,整固3230点关键位和5天、10天线,算为强势。 今日消息面: 【美股三大指数均大幅收涨 纳指和纳斯达克100指数进入技术性牛市】美股三大指数均大幅收涨,纳指涨2.89%,标普500指数涨2.13%,道指涨1.63%。纳指和纳斯达克100指数收盘点位较6月低点涨20%,进入技术性牛市。明星科技股全线上涨,奈飞超涨6%,脸书涨超5%,特斯拉、亚马逊涨超3%,谷歌、微软涨超2%;苹果涨超2.6%,创4月13日以来收盘新高;尚乘数科结束日线5连跌;美国生物技术公司Invitae放量暴涨超276%。美元指数105.35点,离岸人民币6.73元。上午恒生指数+1.88%,日经指数休市。 【美国7月CPI低于预期 美联储加息预期或降温】美国7月未季调CPI同比增长8.5%,预期为增长8.7%,前值为增长9.1%。美国7月未季调核心CPI同比增长5.9%,预期为增长6.1%,前值为增长5.9%。 【证券板块持续走高 多股涨超5%】国元证券拉升封板,南京证券、哈投股份、光大证券、华创阳安、东方财富等纷纷冲高。 【两市融资余额增加31.61亿元】截至8月10日,上交所融资余额报8183.75亿元,较前一交易日增加14.13亿元;深交所融资余额报7079.73亿元,较前一交易日增加17.48亿元;两市合计15263.48亿元,较前一交易日增加31.61亿元。

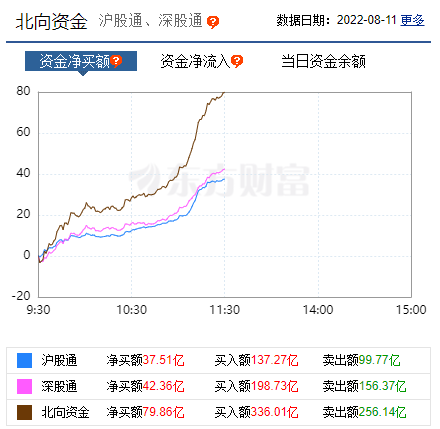

【北向资金净流入80亿元】截止午间收盘,北向资金净流入79.86亿元。 截止午间收盘,沪指涨1.18%,深成指涨1.55%,创业板指涨2%。涨跌比:1608∶449,1924∶594,有66股涨幅超10%以上,跌幅10%以上的个股有1只。上午半日成交量6366.6亿,较上个交易日上午放量287.6亿。

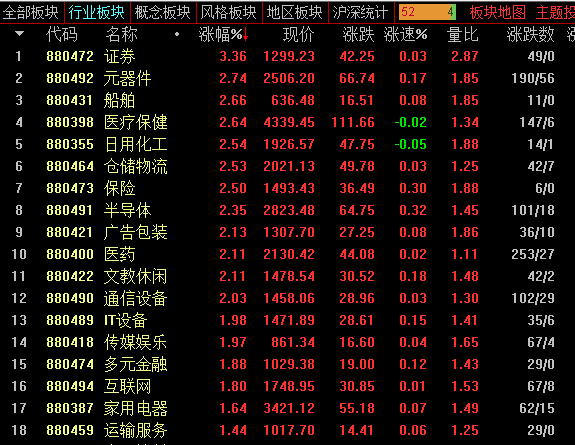

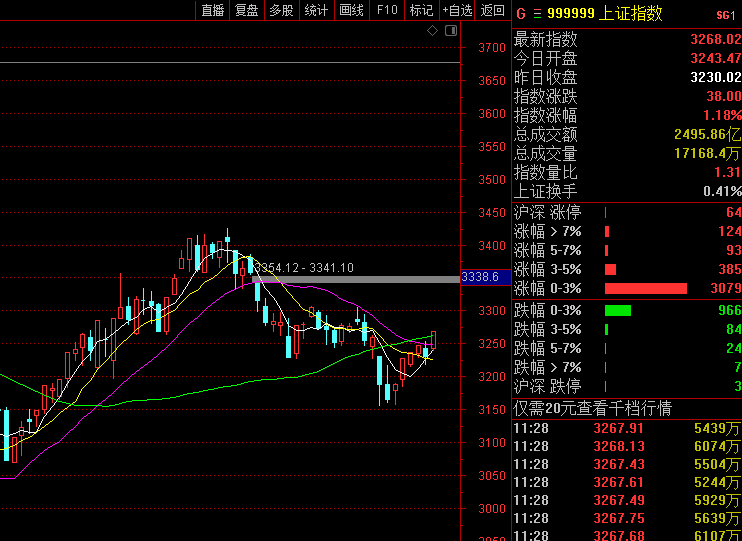

上午各大指数集体高开,随后逐步震荡走强,市场呈现高低位切换迹象。早盘高位的赛道股如光伏、汽车、半导体等板块呈现分化走势,而相对低位的消费电子表现活跃,板块内多股涨停。从承接力度来看市场热点如光伏、汽车、半导体板块等虽然表现分歧但资金承接仍然较强,临近午盘券商板块全线爆发带动指数进一步上涨。板块上看,屏下摄像、消费电子、Chiplet、券商概念等板块涨幅居前;下跌方面,减速器、航天航空、汽车整车等板块跌幅居前。整体上看两市个股涨多跌少,两市超3600只个股上涨。 在连涨4天后,昨大盘强势回调,整固3230点关键位,险守住5、10日均线。北向资金连续3天净卖出,昨净卖出64亿,可能与担心美国当天公布7月CPI数据有关。而隔夜美劳工部公布数据显示,7月CPI为8.5%,低于预期8.7%,也低于前值9.1%,通胀明显放缓。给美消费者通胀已经见顶回落的希望,也引发了对美联储9月加息不再会有75基点的预期。故引发隔夜美股三大指数暴涨。 借此利好契机,今上午大盘高开13点,3243点开盘,探底3237点,冲高3269点,午前收3268点。个股涨跌比为3532:1043,扭转了多日跌多涨少的局面,涨跌停比66:1,成交量也放大。

从技术面看,上午收盘一举攻克了5天线3241点、10天线3226点、半年线3243点、20天线3248点、60天线3262点。最重要的是重新站上五周均线3249点,标志着大盘重返多头市场。5天线上穿10天线,即将与20天线、60天线黄金交叉,新一轮波段行情蓬勃欲出。 从盘面看,今上午属于普涨格局,3大标杆股宁德时代、比亚迪、茅台分别涨0.68%、1.35%、1.23%,带动了市场做多人气。芯片、半导体强势上涨,两个ETF分别涨2.29%和2.28%。新能源车和光伏ETF也由绿翻红。各指数涨幅均超1%,创业板涨2.01%。 下午关注:大盘下方能否收在五周均线3249点和5天线3241点之上?上方能否冲击30天线3280点?上涨个股数和涨停数能否继续扩大?成交量能否达万亿?

公安备案号 51010802001128号

公安备案号 51010802001128号