-

海外户储爆发,关注国内大型储能

价值投机小学生

/ 2022-07-28 15:01 发布

/ 2022-07-28 15:01 发布投资建议:

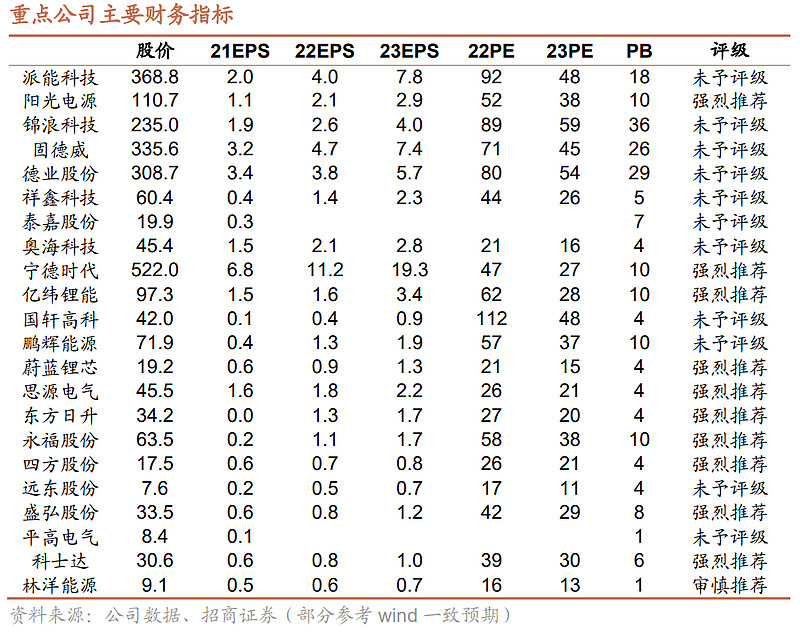

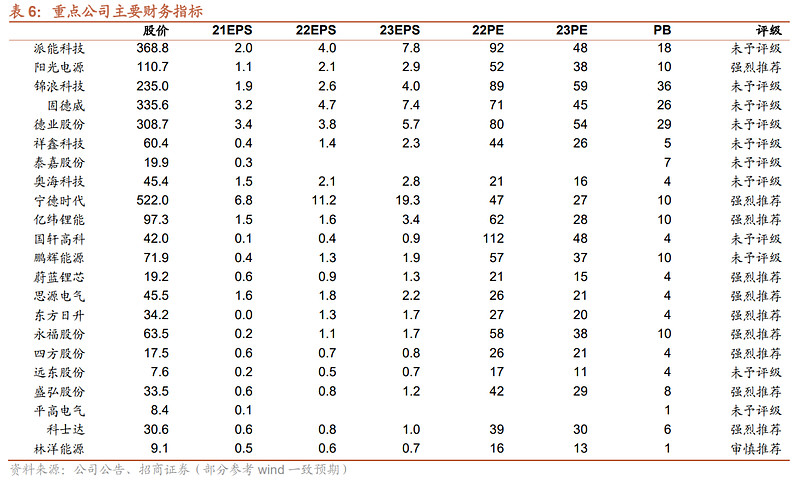

推荐与关注派能科技、阳光电源、锦浪科技、固德威、德业股份、祥鑫科技、泰嘉股份、奥海科技、宁德时代、亿纬锂能、国轩高科、鹏辉能源、蔚蓝锂芯、思源电气、东方日升、永福股份、四方股份、远东股份、盛弘股份、平高电气、科士达、林洋能源。

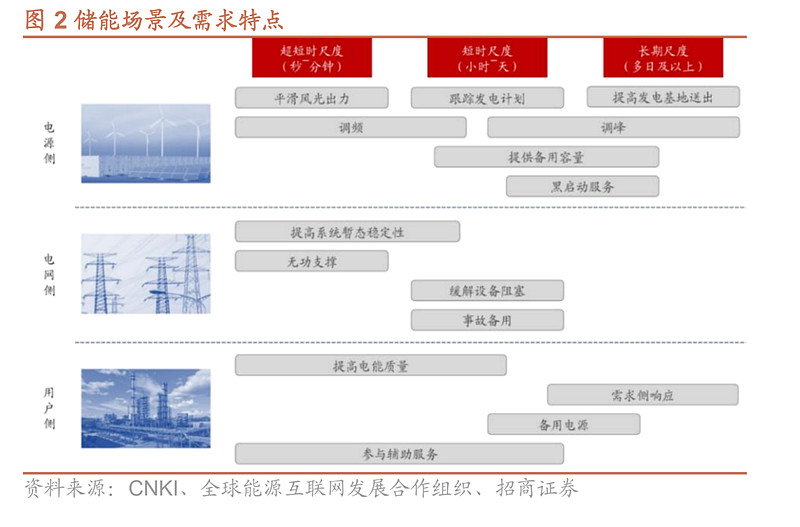

一、储能将深入参与能源变革

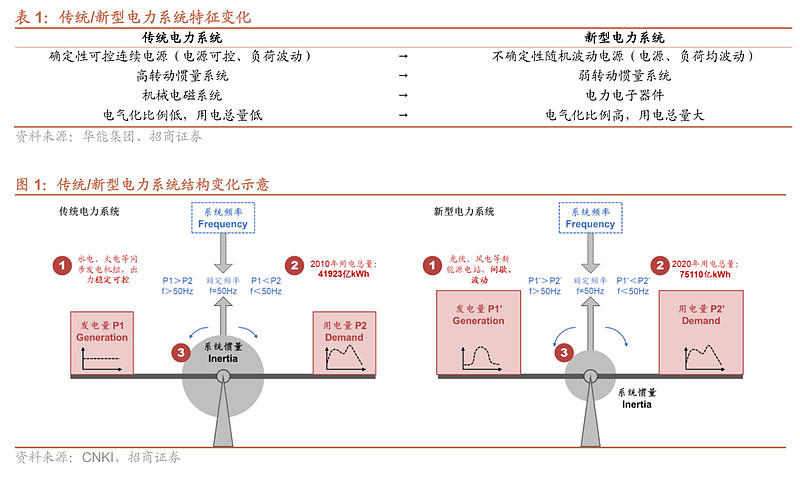

新型电力系统的构建过程中,发电侧体现为风电、光伏等可再生能源占比持续提升,这将造成两大挑战,一是发电侧间歇性、波动性加大,发/用电失衡概率大幅提升;二是电力系统可调容量、惯量下降,系统应对失衡的能力弱化。

不附加储能的情况下,电网的风光消纳阈值在15%上下,当风光渗透率由20%向上提升将会造成系统净负荷的波动幅度、剧烈程度陡增。电网稳定性造成的消纳能力弱化是新能源消纳的潜在制约因素,大规模储能配置成为新能源发电渗透率进一步提升的必然选择。此外,海外用户侧光伏储能的一体模式是发展较快的方向,在能源价格上涨、电池成本下降和循环次数提升的背景下,户储逐步具备经济性。

二、海外户储市场爆发,空间巨大

1、欧洲能源结构正在加速转型

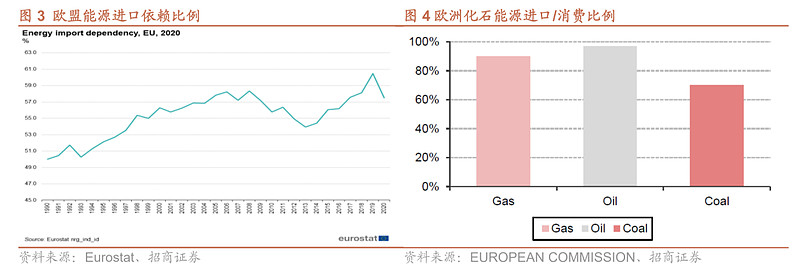

天然气、石油等传统能源仍占主要份额,能源自给率较低。

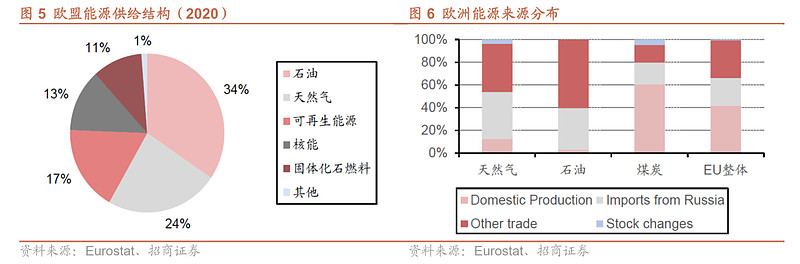

欧盟能源供给仍然以油气为主,2020年化石能源占比接近70%(其他主要为可再生能源、核能等)。

欧洲传统化石能源进口依存度偏高,并在不断上升:1990-2019年间,欧盟能源消费量增加0.7%(2020年下降8.1%),需求规模整体企稳,同期能源生产量下降22.7%(2020年下降7.1%),2020年欧盟能源进口比例达到57%,其中天然气、石油、煤炭消费量中进口比例分别达到90%、97%、70%,而俄罗斯又是欧洲能源的第一大供应商,2020年由俄罗斯进口能源在欧盟占比达到24.4%。

传统能源价格暴涨,供给不确定性增加,欧洲需要加快能源结构转型。

2021年疫情影响减弱后,欧洲能源需求恢复,油、气、电价就已经进入上行通道。2021年欧洲大部分地区天然气价格涨幅达到400%+,电价涨幅在200-300%。

2022年俄乌危机进一步加剧欧洲能源供需的恶化。欧洲天然气、煤炭化石能源价格大幅上升,用能成本陡增,同时面临断供压力。

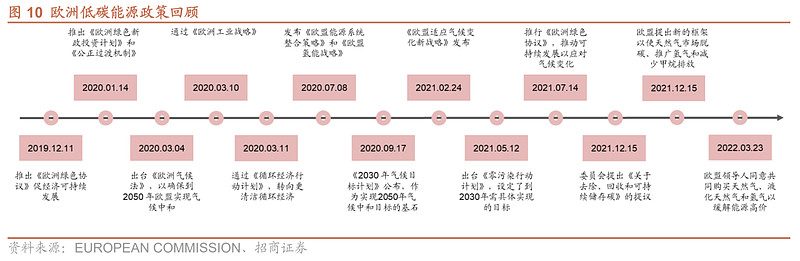

2022年5月18日,欧委会发布REPowerEU方案,以期提升能源供给独立性,减少对俄罗斯进口能源依赖。具体的执行方向包括:1)节约能源,提升能源效率;2)推动向可再生能源转型;3)多元化能源进口;4)并将为上述方向提供资金、政策支持,预计至2027年,REPowerEU将增加2100亿欧元投资,至2030年达到3000亿欧元。

相较Ff55等往期政策,REPowerEU行动目标更加积极,在维持过去2030年减少55%温室气体排放、2050年实现气候中和预期不变的前提下,调升2030年可再生能源整体目标由40%至45%。REPowerEU方案是俄乌危机后提出的针对欧洲地缘政治与欧洲能源危机进行的方向性、长期性的调整和选择。

2、经济性、能源安全刺激下,户储需求爆发

2.1 模式概况

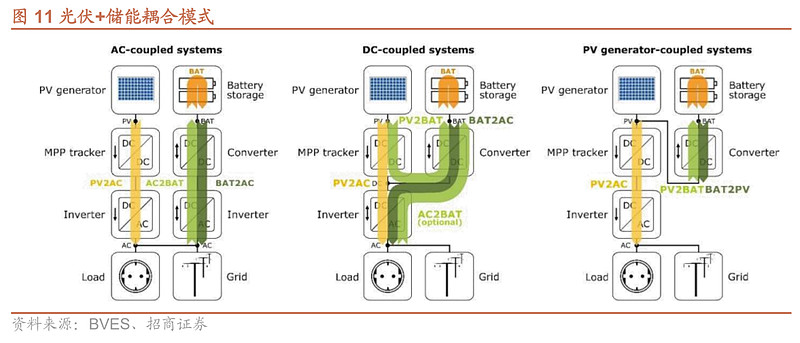

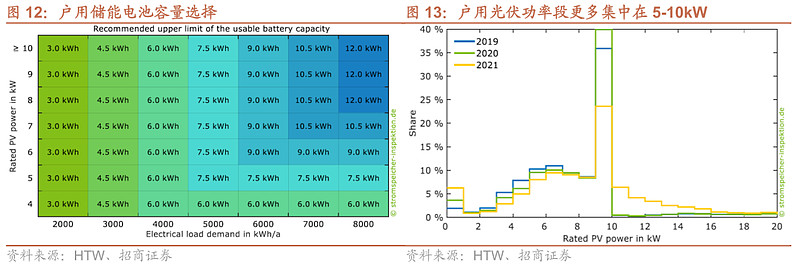

海外户用储能大部分与分布式光伏配套,光储系统由光伏组件、储能电池、逆变器/变流器构成。参考屋顶资源及用户负荷,通常光伏组件配置容量在5-20kW,电池蓄电容量在5-20kWh。依据电池、光伏组件耦合位置可分为共交流母线、共直流母线等结构。

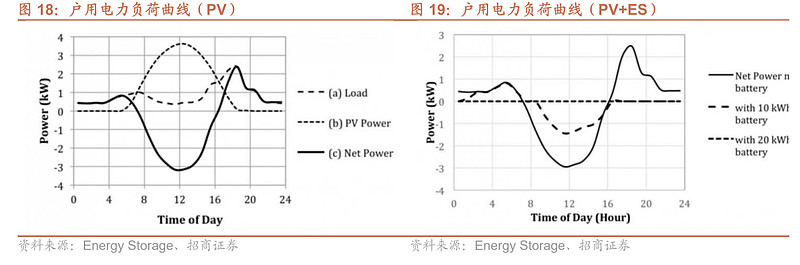

运行过程中,用户用电主要由光伏发电供应,储能电池在光伏发电较多时充电,在弱光或夜间放电,满足用户连续用能需求。并网模式下,电网提供用电辅助,并消纳部分多余电能。分布式电源+储能的模式大幅降低了用户对电网的依赖性,用能安全性、独立性都更好。

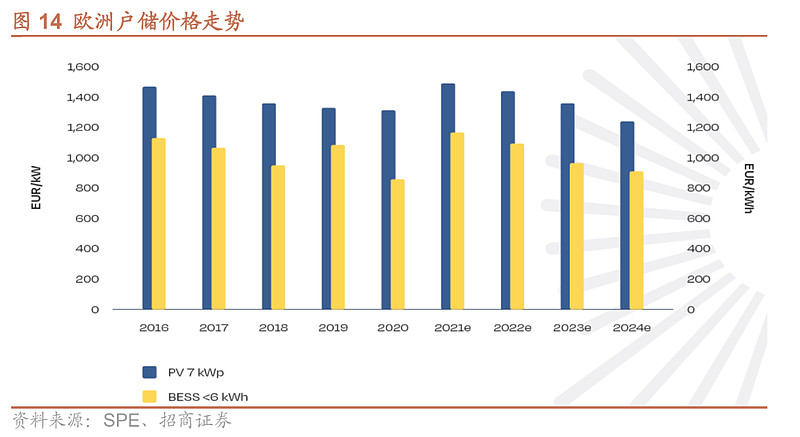

成本上,户用光储系统主要成本项目由光伏系统、储能电池、变流设备构成。2016-2020年间德国户用系统成本下降24%,虽然在最近两年由于供应链扰动造成了阶段性的价格抬升,但预计未来整体仍将继续下降。

户用光储系统主要经济收益来自两方面:

自用收益:等于系统发电自用量×居民电价。相较独立的分布式光伏系统,光+储可以将多余发电量存储、满足无光或弱光时期的用电需求,增加了可以自用的电量。居民电价越高,自用收益越大,因此户用光伏+储能主要的下游市场目前仍然是欧、美、澳、日等高电价地区。

并网收益:发电量用于并网时,收益为并网电量×并网电价,目前在大部分地区,上网电价即便叠加补贴后,仍然不及居民电价,发电量优先自用。

2.2 户储需求爆发,潜在空间巨大

欧洲能源结构加速转型背景下,户用储能今年进入爆发,其推动因素主要是经济性和能源自主。

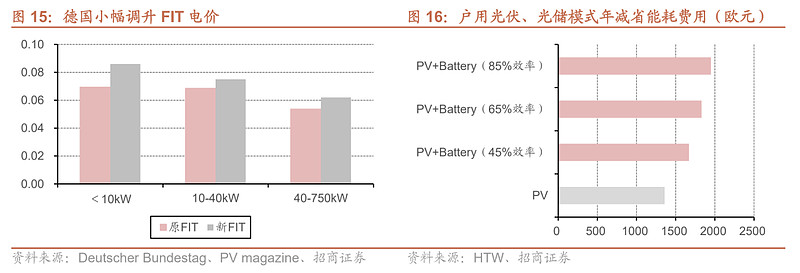

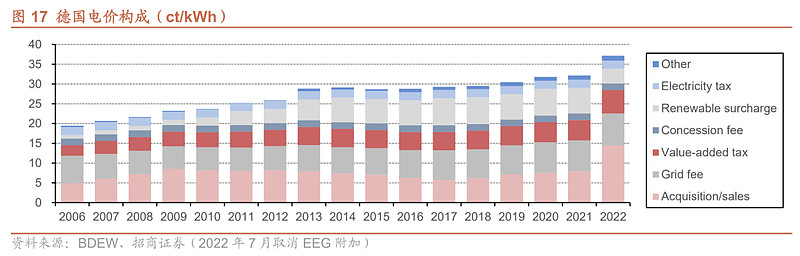

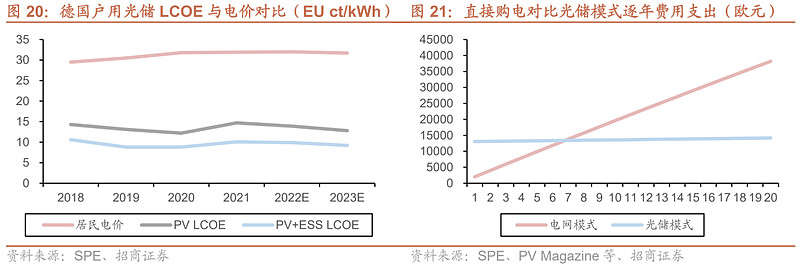

消费电价上涨,户储经济性优化。参考目前欧洲大部分地区电价水平及光伏、储能系统报价,户用光储LCOE已经有明显的成本优势。在市场机制允许的情况下,利用峰谷充放也有收益空间(部分分时电价地区)。以德国为例,目前居民用电价格在30-40欧分,单户年用电量在3000-5000kWh,电费支出约1000-2000欧元。而对5kW+7kWh户储系统,单套设备投资额大致为1-1.5万欧,以1200-1300h发电小时数估算,年有效发电量在6000kWh以上,除了满足自用外,余电可以FIT电价上网获取部分收益。估算大部分情况下,5-7年可收回项目投资(实际回报期除电价、设备投资等因素外,户用电量、昼夜电量分布等也有较大影响,且不同地区提供差异化补贴,大幅缩短回收期)。

自发电+备电提升供电可靠性。分布式光伏增配储能后形成一定的离网自供能力,组件功率、电池容量越大,自供能力越强,用能安全性更有保障。俄乌冲突加大了欧洲市场对能源供给可靠性的重视程度,户用光伏+储能的独立供能方案被加速认可。此外在一些电网相对薄弱的地区,用户侧储能也扮演了备电的角色。

配合大电网调度运行。从大电网角度看,用户侧储能形成了电力需求响应能力,市场化电价能够引导储能发挥作用,改变负荷曲线(用电紧张,电价高,用户侧储能放电;供电充分,电价低,用户侧充电),提升大电网的安全裕度。

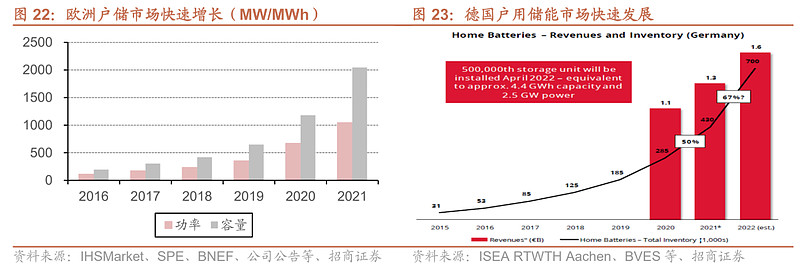

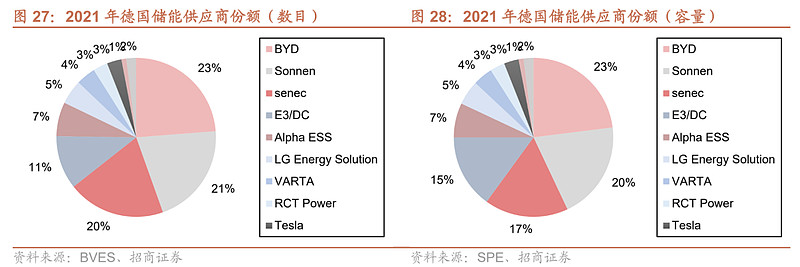

欧洲户用光储市场爆发。目前户用光储兼顾了投资业主(经济性、用能安全)和电网运营(系统稳定)的多方需求,欧洲户储市场进入爆发期。2021年欧洲户储装机1GW/2GWh,同比增长56%/72%,其中德国是最主要的户储市场,占据欧洲70%以上的市场份额,2021年德国户储销量约15万台,同比增长45%,累计销量43万台,2022年4月末,户储安装量进一步增至50万套上下(2.5GW/4.4GWh)。

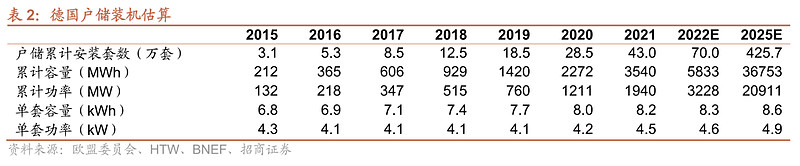

渗透率较低,潜在空间巨大。据BVES预测,2022年德国户储新增安装套数有望达到27万套,估算对应装机1.3GW/2.4GWh。目前德国住宅公寓数目大致为4000万套,屋顶数目约为1/4(基本稳定,十年负荷增速低于1%),假设到2025年户储渗透率达到40%,则对应户储安装套数超过400万套,仍以5kW/8.5kWh的典型规格估算,累计装机容量将达到21GW/36GWh。如果仍以德国占欧洲50-70%的份额估算,欧洲2025年累计户储装机容量预计在35GW/60GWh上下。

2.3 C端属性更明显,盈利空间丰厚

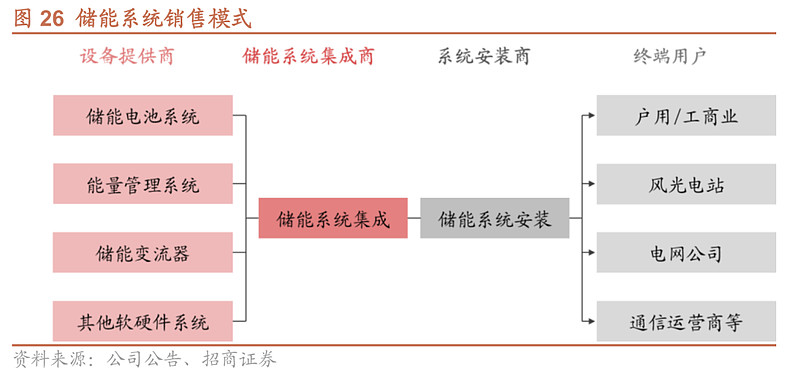

储能系统销售阶段可分为一体模式(储能电池+逆变器集成销售)、分体模式(储能电池、逆变器单独配置),目前欧洲市场以分体为主。在交付系统安装商后,完成终端安装配置及调试运行。

由于户储直接面向C端消费者,对产品品质要求更高,有完整的测试标准要求,同时渠道、品牌是企业获取市场份额、取得产品溢价的关键。2022年以来欧洲市场户储装机需求激增,而电芯、逆变器供给相对有限,目前安装周期普遍在几个月以上,终端客户对户储系统价格有较高的接纳度。核心设备供应商、经销商业务规模、盈利空间都有较大的潜力。

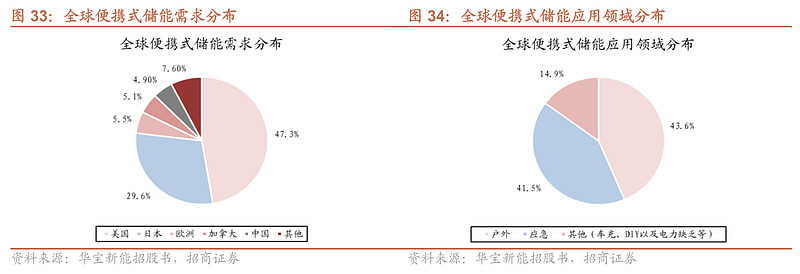

3、户外移动储能已经在兴起

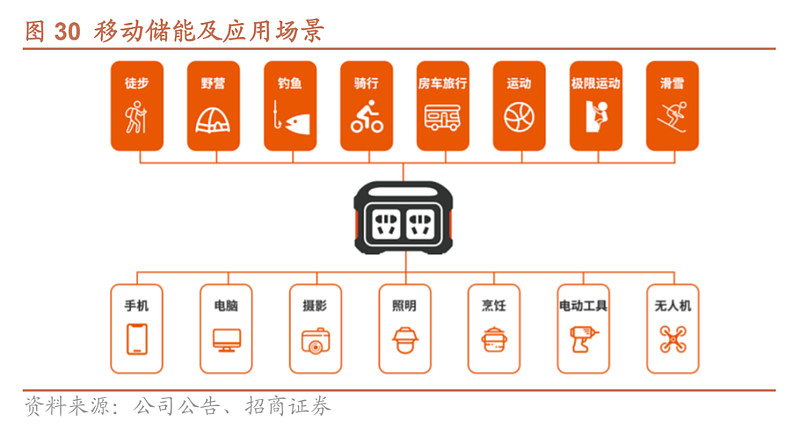

便携式储能是近几年兴起的新兴细分市场,下游应用领域主要是户外活动(露营等)、应急领域(日本需求较大)等,需求也主要集中在欧美和日本。近2年国内疫情导致国内的城市近郊露营需求大幅提升,也在带动便携式储能需求的快速提升。

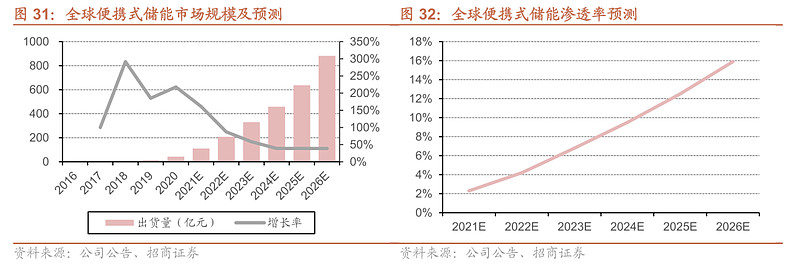

据中国化学与物理电源行业协会统计,2016-2020年全球便携移动储能市场规模由0.6亿增长至42.6亿,复合增速达到190%,预计到2026年可能达到882亿,仍将维持高速增长。

三、国内储能市场将逐步启动

1、模式在逐步理顺,储能项目建设提速

1.1 收益来源明确

在发展初期,储能对电源、电网更多是带来直接的成本负担,同时由于系统规模庞大,单一企业的小容量的储能配置收益更加有限,且在尚未构建完整的市场机制的情况下,储能带来的收益由系统共享,成本支出和收益方的不匹配造成在现阶段从单一企业视角出发,缺乏配置储能的自发动力。

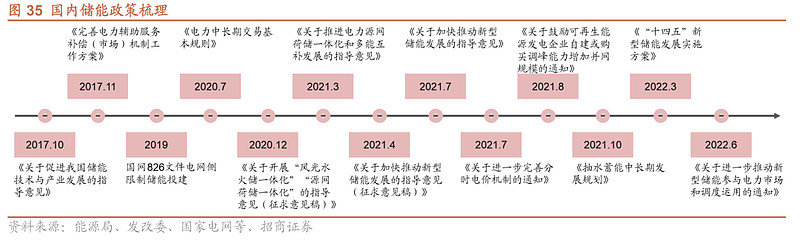

政策持续关注,引导理清储能业务模式。今年年初发改委能源局公布《“十四五”新型储能发展实施方案》,提出分三阶段推动新型储能从商业化初期进入规模化发展,2030年实现全面市场化的总体思路。

6月7日,发改委、能源局发布《关于进一步推动新型储能参与电力市场和调度运用的通知》,要点包括:1)建立储能参与的市场机制,坚持以市场化方式形成价格,保障合理收益;2)满足计量控制条件及安全运营标准的新型储能可作为独立储能参与电力市场,鼓励配建储能与所属电源联合参与电力市场;3)优化配建储能调度运行机制、拉大峰谷价差鼓励用户侧储能、建立电网侧储能价格机制(容量电价、储能成本收益纳入输配电价);4)完善政策规划、加强技术支持、强化组织领导、做好监督管理等。

整体上,目前国内储能项目盈利渠道包括峰谷套利、调峰调频等辅助服务收益、容量租赁等。

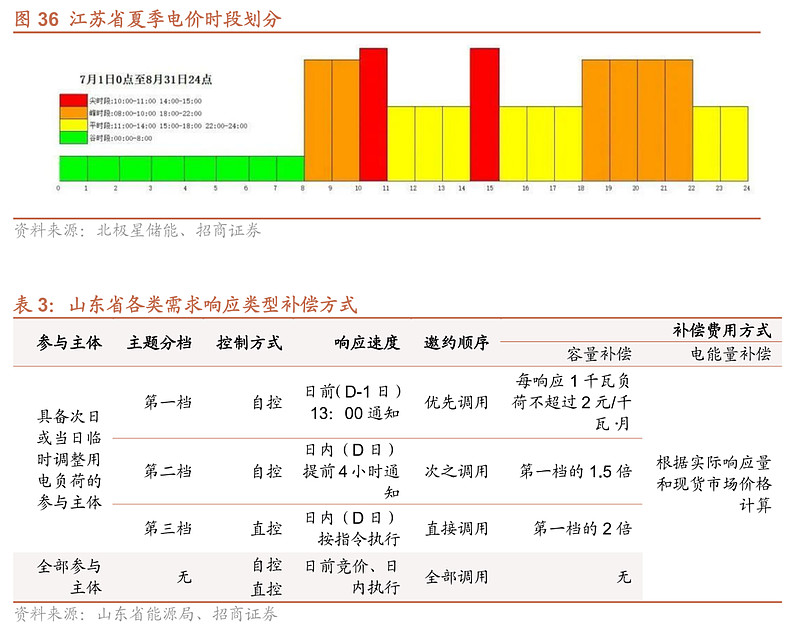

市场峰谷套利:峰、谷、尖峰时点价差提供套利,2021年7月《关于进一步完善分时电价机制的通知》发布要求完善峰谷电价机制,目前国内大部分地区峰谷价差已经拉开了0.7元/kWh以上,部分地区超过1元/kWh,尖峰电价更高,储能套利空间更大。

辅助服务收益:2021年底能源局修订发布《电力并网运行管理规定》、《电力辅助服务管理办法》将辅助服务主体扩大到新型储能。辅助服务收益为电网约定的辅助服务费用,目前各地差异较大,以调峰为例大致分布于0.1~0.9元/kWh。实际这部分收益还需要考虑电网调度优先级等。

容量/电量租赁:由于电网的互联互通、实时动态平衡,各次侧的储能发挥的功能并不能完全割裂。储能需求方可以通过租赁模式实现自身项目的储能配套,储能项目获得容量、电量租赁收益。

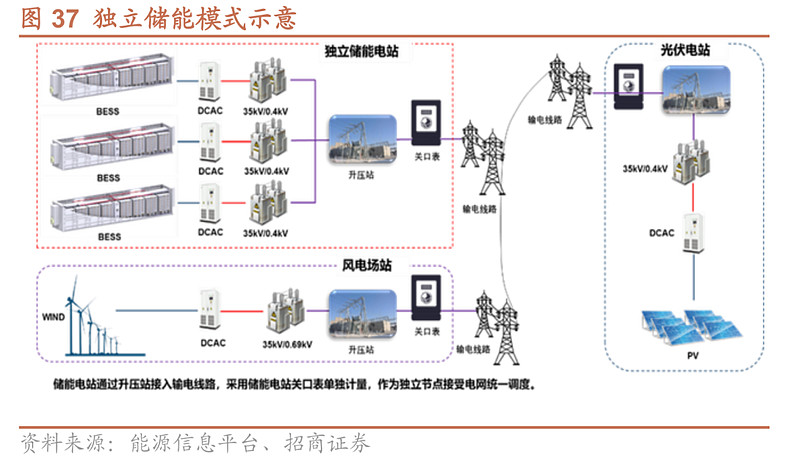

1.2 独立/共享储能优势明显,引导储能从成本导向转向品质导向

独立/共享储能可能是实现储能投资、收益合理匹配的有效模式,也将享受一定的政策优惠。6月《关于进一步推动新型储能参与电力市场和调度运用的通知》中,指出“具备独立计量、控制等技术条件,接入调度自动化系统可被电网监控和调度,符合相关标准规范和电力市场运营机构等有关方面要求,具有法人资格的新型储能项目,可转为独立储能,作为独立主体参与电力市场。”,同时“鼓励以配建形式存在的新型储能项目,通过技术改造满足同等技术条件和安全标准时,可选择转为独立储能项目”。

收益渠道更多:以此前占比最高的新能源配储为例,由于和发电项目大部分是同一投资主体,配建储能基本上是成本增量,项目方实际配套意愿不强,招标对价格敏感。而若储能项目作为独立主体,收益渠道更为多样化,一方面允许灵活参与多个新能源场站的并网外送,同时可以参与电力中长期市场和现货市场、辅助服务。

是政策的引导方向:《通知》已经明确了“独立储能电站向电网送电的,其相应充电电量不承担输配电价和政府性基金及附加”,并将“研究建立电网侧独立储能电站容量电价机制”等。

2021年末,国内备案共享储能项目达84个,总建设规模超12GW/24GWh,当前统计或已超过200个项目完成备案/公示,总容量约在60GWh上下。

独立/共享储能打破了原来电源、电网、用户侧等按并网点的分类标准和收益界限,是契合电网运行特征和实际需求的业务模式,也是政府鼓励的方向,增长可能更快,同时可能带动储能投资方由优先关注成本转向更加重视储能系统质量。

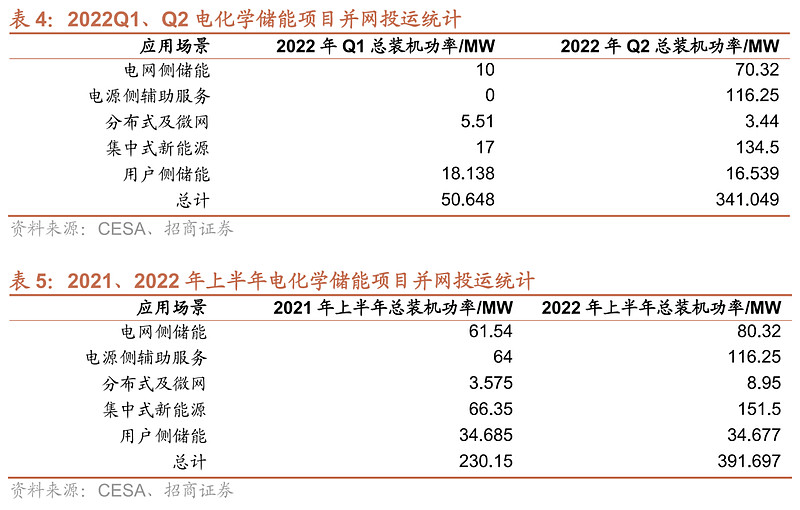

1.3 储能项目建设提速

2021年,国内新型储能新增装机容量2.4GW,累计容量达到5.7GWh,同比增加75%(主要为电化学储能)。2022年上半年完成电化学储能装机约0.4GW,同比增加70%。结构上,大部分仍然集中在电源侧。

风光电源快速发展,虽然目前风光渗透率还不高,当前的电网架构具备一定的消纳能力,但是考虑装机量的快速增长,储能配套需求的增速会比风光装机更快(风光渗透率越高,储能配套比例越高)。电源侧储能需求相对明确,模式可能自建或租赁。

此外,电网侧储能可能在成本纳入输配电价、辅助服务体系有效运行的情况下,也有较快的发展。国内用户侧储能可能更多是工商业应用,尤其在峰谷价差进一步拉大后,对不具备调整用电时段裕度的工商业企业,将有更强的配置储能的意愿。

2、上游价格回调后,成本端可能有较大的下降空间

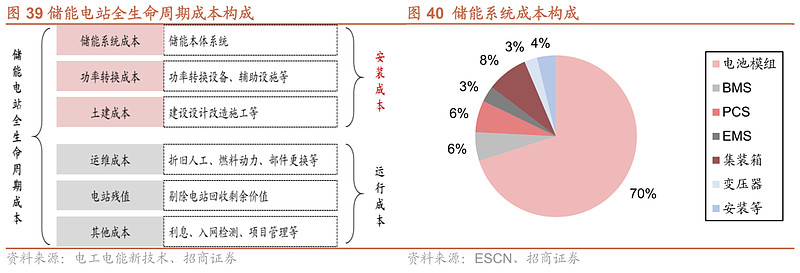

锂电储能系统工程建设成本大致为约1.5-2元/Wh,其中储能系统占90%以上。储能系统中又以电池占比最高,大致为50%-70%(考虑电芯涨价后,占比提升),其他系统组件、管理系统分别占20%、15%。

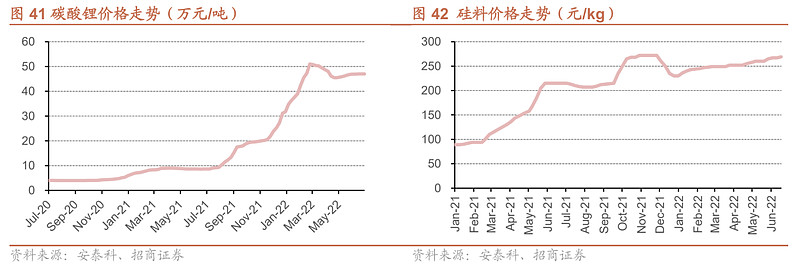

碳酸锂等:直接推高储能系统成本的主要是电芯,2021年以来碳酸锂的价格快速拉升,目前电池级在47万上下,仍然在高位。此外2020年开始的缺芯造成IGBT等器件价格提升,也小幅度的增加了储能成本。

多晶硅等:此外,由于目前大部分储能项目还是在发电侧与新能源电站配套,光伏产业链价格在高位也间接影响储能的接纳度。

假设2023年整体上碳酸锂、硅料、芯片等今年的紧供需环节能有一定程度缓和,储能系统的成本端也会有一定下降。而硅料单吨价格每回落1万,对应终端价格能够下降约2.5-3分/W,形成的一部分收益空间可能用于储能的配置。

四、投资建议

全球储能正在经历从项目示范向市场化的过渡,尤其海外户用储能在传统能源价格暴涨、供给不稳定性增加的情况下,需求激增。国内方面,新能源快速渗透带来了刚性需求,而针对此前制约储能发展的模式问题也形成了初步的收益和运营方案,目前储能项目备案量庞大,在碳酸锂、多晶硅等上游材料价格下降以及配套收益政策逐项落实的情况下,装机容量可能爆发,项目收益也将改善。相应的,市场参与方可能逐步从成本优先转向性价比,形成更为良性的竞争。

推荐与关注派能科技、阳光电源、锦浪科技、固德威、德业股份、祥鑫科技、泰嘉股份、奥海科技、宁德时代、亿纬锂能、国轩高科、鹏辉能源、蔚蓝锂芯、思源电气、东方日升、永福股份、四方股份、远东股份、盛弘股份、平高电气、科士达、林洋能源。

作者:郭伟松_鑫鑫投资

作者:郭伟松_鑫鑫投资

公安备案号 51010802001128号

公安备案号 51010802001128号