-

海上风电概念股

价值投机小学生

/ 2022-07-17 21:58 发布

/ 2022-07-17 21:58 发布克拉克森研究昨日盘后最新发布的专题报告

《 》 , , , , , 。 “ 十四五” 末期达到约60吉瓦, ( ) 。 今年以来

, 、 、 。 , “ 十四五” 末国内海上风电装机规模大约在55GW-65GW之间, 。 , , “ 十四五” 新增装机合计可达73.45GW, “ 十三五” 新增装机量的8倍。 资料显示

, , 、 。 。 , , 。 近期来看

, , 、 , , , 。 值得注意的是

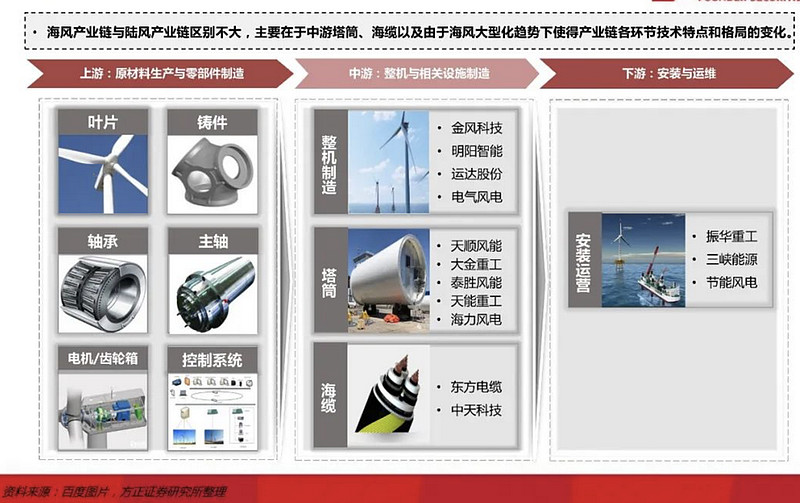

, , 。 、 、 , 。 , , , 、 、 。 从海上风电产业链来看

, , , 、 。 , , 。

在整机环节

, , 。 , , 、 、 、 , 。

同样

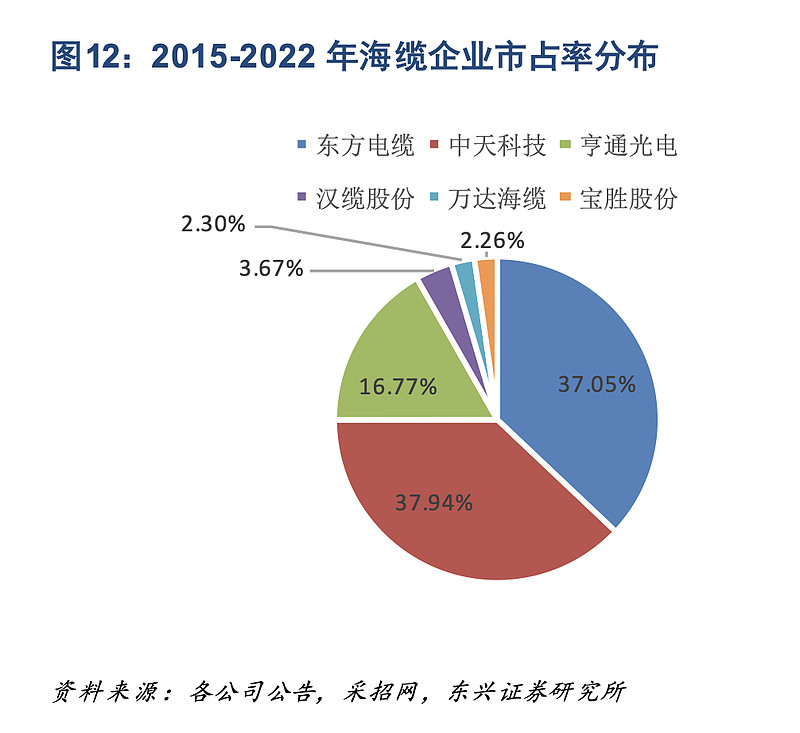

, 。 , , , 。 当前东方电缆

( ) 、 ( ) ( ) , 、 。

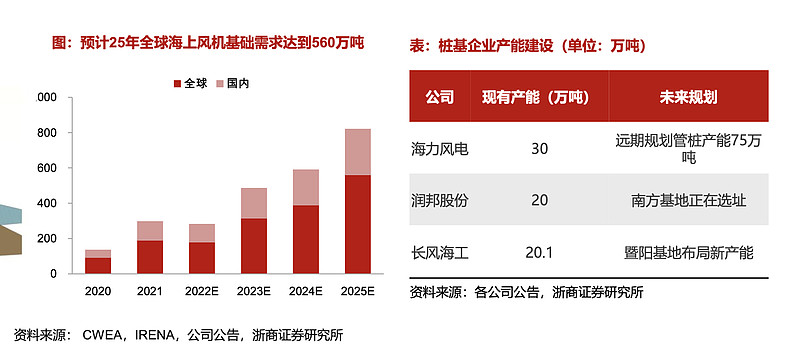

另外

, , , , , 。 、 , , 。

不过

, , , , , , “ 后补贴” 时期面临着较大挑战。 , , 、 。 来源

: 财联社

公安备案号 51010802001128号

公安备案号 51010802001128号