-

李志林午评丨缓上急落再缓上,3400点下震荡蓄势

李志林

/ 2022-07-01 12:52 发布

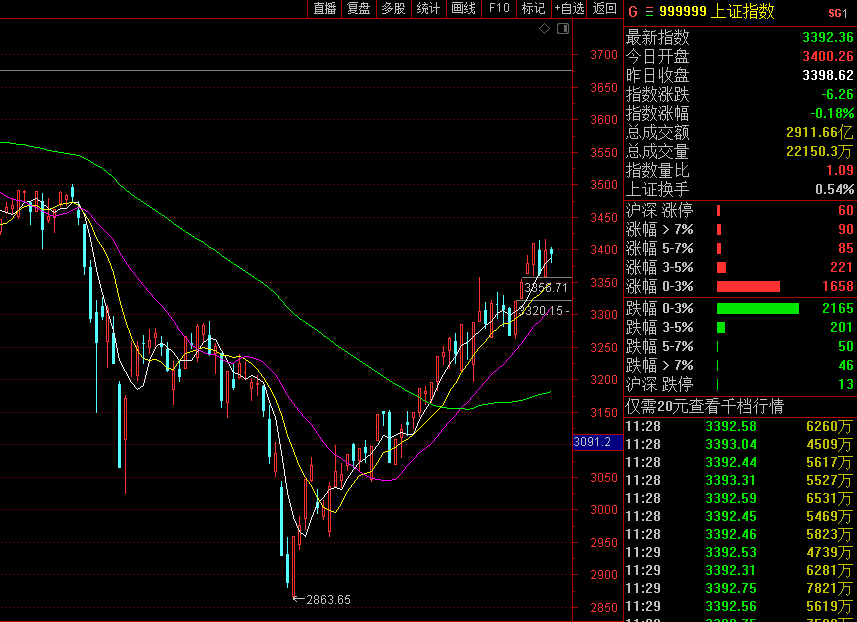

/ 2022-07-01 12:52 发布昨日行情回顾: 昨下午,由于汽车板块继续走弱,安凯客车跌停。南京银行一度跌停,收盘大跌6.46%,宁德时代、比亚迪、茅台三大标杆股涨幅收窄,致使各指数涨幅均比中午缩小,个股涨跌比也由中午3551:895,缩小为2715:1679%。收盘沪指涨1.1%,深成指涨1.57%,创业板涨1.52%,科创板涨1.37%。大盘创出3417点盘中新高,但收盘失守3400点,仍然在我中午预期的5天线3381点之上。成交量11598亿,也符合我中午预期的1.1万亿之上。行业板块多数收涨,旅游酒店、交通运输、芯片、光伏板块领涨。周四是上半年收官日,各大指数上半年均为下跌:上证指数跌6.63%,深成指跌13.2%,上证50跌6.6%,沪深300跌9.3%,中证500跌12.3%。创业板跌15.4%,科创板跌21%,这两个指数领跌各大指数,表明先行搞注册制的这两个板,因新股发行价过高,市场定位的估值过高,炒作过度,故在大小非解禁时,也受伤最重。就看它们下半年能否后来居上了,但在我看来,很难!至今这两个板块的市盈率远高于其他指数。 今日消息面: 【美股三大指数集体收跌 贵金属、有色板块跌幅居前】隔夜美股三大指数集体收跌,道指跌0.8%,上半年累跌15.3%;标普500指数跌0.86%,上半年累跌21%,创1970年以来最差表现;纳指跌1.33%,纳斯达克100指数上半年累跌30%,创2002年以来最大跌幅。贵金属、有色板块跌幅居前,科尔戴伦矿业跌超5%,美国铝业公司跌近4%。航天军工板块走高,维珍轨道涨超8%,洛克希德·马丁涨超2%。大型科技股普遍下跌,亚马逊、谷歌跌超2%,苹果、微软、特斯拉跌超1%。热门中概股多数下跌,爱奇艺跌超5%,阿里巴巴、拼多多跌超2%,百度、小鹏汽车跌超1%。美元指数104.87点,离岸人民币6.71元。上午恒生指数-0.62%,日经指数-1.55%。 【通过政策性、开发性金融工具加大融资支持 国常会释放3000亿红利】6月30日,国务院常务会议指出,通过政策性、开发性金融工具加大重大项目融资支持,有利于在坚持不搞大水漫灌、不超发货币条件下发挥引导作用,疏通货币政策传导机制,实现扩投资、带就业、促消费综合效应。(第一财经) 【上半年IPO批文环比有所减少】今年上半年共发行新股171只,首发募资3119亿元,而再融资(增发、配股、可转债)达到199笔,募资合计3980亿元。财联社记者梳理后发现,IPO批文数量环比有所减少,且呈现一周多、一周少的变化,过会率也维持在90%左右,且有提升态势。整体来看,IPO发行节奏既没有收紧也没有放松, 【北向资金上半年净流入超700亿元 机构预计下半年加速回流】北向资金上半年实现净流入717.99亿元。其中,6月北向资金合计净流入729.6亿元,位居互联互通机制开通以来单月净流入额的第三位。展望下半年,机构普遍认为,预期向好、长期配置价值凸显等因素将继续支持北向资金加速回流。长期看,A股的外资持股占比尚不足5%,显著低于海外成熟市场。同时,中国作为全球经济的重要增长极,中国资产依旧具备较强的长期配置价值,外资流入A股仍处于初期阶段。(上海证券报) 【庆祝香港回归祖国25周年 金紫荆广场今早举行升旗仪式】今天早上8点,香港特区政府在金紫荆广场举行了升旗仪式,庆祝香港回归祖国25周年。从今天开始,香港纪律部队全面转用中式步操。 【深圳上半年二手房成交不足万套 录得2007年以来最差表现】乐有家根据深圳官方平台数据统计,2022年上半年,深圳二手房仅成交9965套,同比大跌近65%,录得2007年以来最差表现,比2008年上半年还要少52%。(财联社记者 陈业) 【两市融资余额增加45.24亿元】截至6月30日,上交所融资余额报8101.73亿元,较前一交易日增加22.43亿元;深交所融资余额报6995.96亿元,较前一交易日增加22.81亿元;两市合计15097.69亿元,较前一交易日增加45.24亿元。 截止午间收盘,沪指跌0.18%,深成指跌0.14%,创业板指跌0.58%。个股涨跌比:911∶1083,1094∶1343,有51股涨幅超10%以上,跌幅10%以上的个股有13只。今天上午成交量6702亿,较上个交易日上午缩量221亿。

上午大盘围绕平盘附近窄幅震荡,三大指数均小幅下跌。盘面上,中报业绩预期向好的资源类板块表现强势,锂矿、化工等板块大涨。电力板块表现活跃,赣能股份4连板。赛道股方面,汽车产业链相关板块今日有所反弹修复,但反弹力度有限。下跌方面,消费复苏相关板块集体调整。总体上个股跌多涨少,两市超2400只个股下跌。 上半年A股跌的比较惨,但是美股更惨,道指跌15.3%、标普跌20.56%、纳指跌29.51%。不过美股是在11年大牛市顶部回落,通胀高企受到美联储连续加息和缩表的利空冲击,而A股不存在这个问题。A股的主要压力是四、五两个月上海封控,对全国经济带来的负面影响,随着稳增长措施的不断出台,相信定会比美股恢复的快。 A股连续4天冲上3400点,昨创出3417点新高后,并没有像市场所期待的一路去收复3431点年线,而是围绕着3400点震荡。 主要原因是,从4月27日2863点连续2个多月,是以45度斜线单边上升完成的,中间没出现过任何波段调整。市场积累了相当丰厚的获利盘和解套盘,尤其是汽车零部件和整车,以连续涨停方式一个星期就走完了一年的涨幅,因而调整难免。而本轮行情的主赛道新能源车、光伏、风电、白酒、军工等,虽然它们仍是下半年政策重点扶植的热点板块,但很难再以单边上行的形态一路上行。

另一个原因,大盘进入3200—3500点新箱体后,一直是震荡缓上,在6月22日3350点中位线上方和和6月29日3400点整数关上方,出现过两次放量急落,表明市场分歧在加大。 再者,大盘在3330点关键位上收盘仅6天,虽有能力冲上3400点,但守住3400点尚欠火候。 因此,大盘围绕着3400点一线,将进行横向震荡,清洗获利盘和解套盘,为进一步冲击年线蓄势。 今上午三大标杆股宁德时代、比亚迪、贵州茅台均有所回落,使市场热点出现短暂迷失,只有基建板块走强。个股跌多涨少,涨跌比为2025:2426。 人们务必对强势多头市场的缓上—急落—震荡—再缓上的走势,做好充分的心理准备,并对指数不排除日后再去回补本周一留下下的3352点缺口。 在操作策略上,在紧紧抓住新能源车、光伏、风电、半导体、数字经济、军工、大消费等主赛道的前提下,对其中的个股要区别对待,审慎处理,对连续拉升涨幅过大的个股,要注意及时获利了结,可换成主赛道中没有拉升、一直被主力打压建仓、严重滞涨的优质潜力股,做低吸高抛、滚动操作,中线短做降低持股成本,耐心等待主力建仓完毕后的拉升。仓位宜控制在80%以内。 下午关注:大盘下方能否收在5天线3388点和10天线3350点之上,上方能否收在3400点之上?上涨个股数能否超过下跌数?成交量能否在1.1万亿之上?

公安备案号 51010802001128号

公安备案号 51010802001128号