-

李志林午评丨大盘周线呈4连阳,拉大盘股加速上行

李志林

/ 2022-06-27 12:51 发布

/ 2022-06-27 12:51 发布今日消息面: 【美股大幅收高 银行、互联网和汽车板块领涨】周五夜美股三大股指大幅收高,道指涨2.69%,纳指涨3.34%,标普500指数涨3.07%。银行板块强势领涨,富国银行涨7.57%,高盛涨5.8%,摩根士丹利涨5.2%。互联网科技、半导体和汽车股普遍收高,阿斯麦涨超6%,英伟达涨5.6%,AMD涨超5%,谷歌、甲骨文均涨近5%。特斯拉涨4.5%。中概股多数收涨,百济神州涨近14%,中通快递涨8.14%,小鹏汽车涨超7%,蔚来涨4.58%,百度、京东、网易均涨近3%。美元指数104.07点,离岸人民币6.68元。上午恒生指数+2.95%,日经指数+1.30%。 【外资巨头频增持 本月北向资金净买入超600亿元 中国资产长期投资价值持续显现】6月以来,北向资金加快流入节奏。截至6月26日,北向资金6月以来的净买入额已经超过600亿元。与此同时,从资本集团、摩根大通等多家外资机构旗下基金最新披露的持仓情况来看,多只中国股票获得加仓。不少外资机构日前表示,继续看好中国市场的长期投资价值,在国内经济持续复苏背景下,中国资产具有较大的吸引力。 【统计局:2022年1-5月份全国规模以上工业企业利润增长1.0%】1—5月份,全国规模以上工业企业实现利润总额34410.0亿元,同比增长1.0%。1—5月份,规模以上工业企业中,国有控股企业实现利润总额11583.7亿元,同比增长9.8%;股份制企业实现利润总额25802.5亿元,增长7.8%;外商及港澳台商投资企业实现利润总额7845.3亿元,下降16.1%;私营企业实现利润总额10070.9亿元,下降2.2%。 【中信建投:三季度A股仍将再上台阶 预计季末沪指目标3700点】中信建投认为,展望三季度,疫后经济及地产复苏、国内通胀回落及海外加息预期加速缓和将是A股的主要推动力量,预计季末上证目标3700点。 【上海6月29日起逐步恢复堂食 餐饮业将迎消费修复期】6月26日,在上海市疫情防控工作新闻发布会上,上海市商务委二级巡视员赖晓宜通报称,结合目前本市疫情防控形势实际,经市防控办研究决定,上海市自6月29日起,辖区内无中风险地区且近一周内无社会面疫情的街镇,有序放开餐饮堂食。恢复餐饮堂食的具体区域,由各区政府综合评估疫情防控形势后确定。(证券日报) 【看涨情绪升温 入场资金主力来自何方?】国盛证券首席策略分析师张峻晓认为,公募基金仓位普遍在一季度末已处历史高位,加仓空间或相对有限,但私募与险资的仓位已在4月普遍降至低位,近期具备大幅加仓的可能。信达证券首席策略分析师樊继拓同样表示,存量资金的仓位回补是近期市场出现“牛市”氛围的主要原因。樊继拓认为,这一次V形反转,除了具备2014年四季度超跌反弹的力量之外,还具备一些2019年一季度长期配置资金增仓的力量,所以上涨的高度可能会比2015年更高,大概率还没结束。(上海证券报)

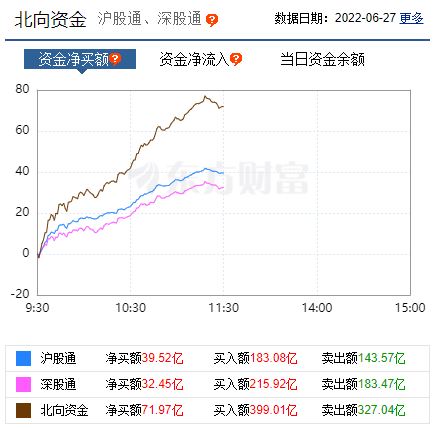

【北向资金净流入72亿元】截止午间收盘,北向资金净流入71.97亿元。 上周五下午三大指数集体涨幅扩大,沪指收3249点,如期第一次收在3330点关键位之上,涨0.89%,深成指涨1.37%,科创板涨1.82%,创业板大涨2.33%。风电、光伏、新能源车、军工、旅游板块大涨。个股涨跌比由中午2619:1882,扩大为2942:1490。北向资金净买入近百亿,成交量11502亿,在11000亿以上,市场走势均符合我午评的预期。虽然上周大盘指数仅涨了33点,0.9%,但个股涨幅远跑赢大盘。目前,大盘在3350点一线,指数和估值已恢复到疫情前水平。从历史看,指数突破半年线,对后市有指向意义,经过震荡洗盘整理,多半会向年线发起攻击。但要保持平常心,注意控制仓位,紧紧抓住符合政策取向的赛道股,做高抛低吸,降低持股成本,积小胜为大胜,轻指数,重个股。尤其要利用好指数震荡较大幅度回撤时的低吸机会。 截止午间收盘,沪指涨0.88%,深成指涨1.23%,创业板指涨0.57%。个股涨跌比:1126∶811,1449∶957,有86股涨幅超10%以上,跌幅10%以上的个股有3只。今天上午成交量7928亿,较上个交易日上午放量632亿,再创半日新高。

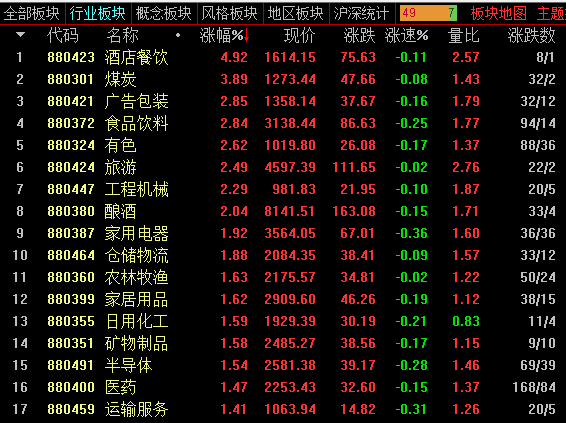

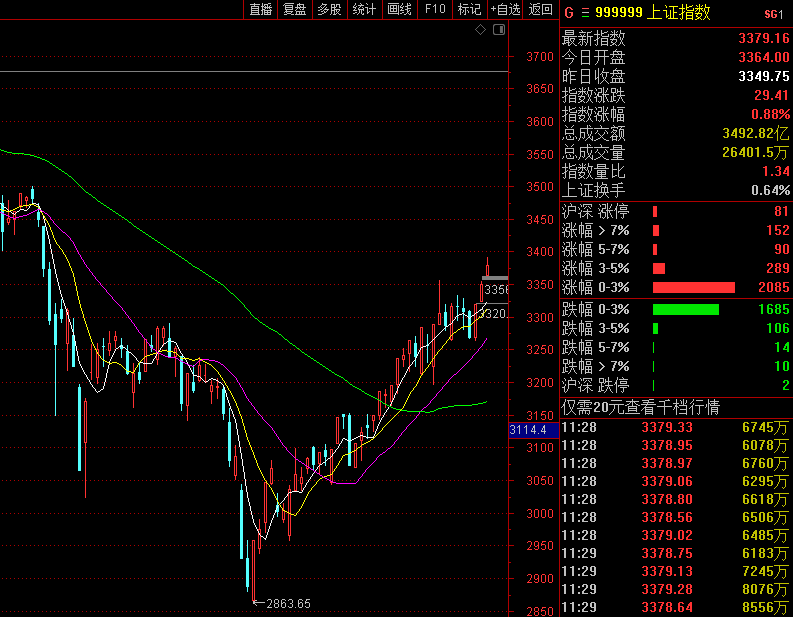

上午大盘早盘高开后震荡走高,深成指领涨。盘面上,HJT电池概念股再度走强,创业板股金刚玻璃3连板。酒店、旅游、免税等经济复苏相关板块再度活跃,中国中免盘中一度涨停。汽车股再度大涨,长安汽车股价创历史新高。下跌方面,保险、地产等蓝筹板块陷入调整。总体上个股涨多跌少,两市超2600只个股上涨。板块方面,HJT电池、酒店餐饮、机场航运、煤炭等板块涨幅居前,房地产服务、保险、数字货币、数据安全等板块跌幅居前。 受周五夜美股三大指数暴涨3.34%、306%、2.68%的刺激,借助大盘站上半年线的威力,今天上午大盘白线高高在上,机构拉升银行、券商、煤炭、有色、旅游、酿酒等大盘股,使指数上扬至3393点。而上周大涨的光伏、军工等板块则进行修整,在靠近3400点位置时,上周大涨的中小市值成长股有所回落。但两市上涨个股依然居多,涨跌比为2575:1768,涨跌停个股比为86:3。 从盘面看,上周是通过创业板为代表的中小市值成长股领衔,指数推土机似的缓涨来征服半年线的,行情再现强势格局。

从技术面看,目前60天线在3170点,五周均线在3305点,多头市场形态牢固。半年线在3349点,需要震荡整固,大盘连续15个交易日日均成交超万亿,北向资金本月流入600亿,获利盘和解套盘有待清洗。一般而言,整固了半年线就有望上攻年线3434点。 但是,现在首先面临的是3400点整数关,若靠拉升大盘股去突破,会出现两种可能:一种是中小市值成长股联袂上涨,有效征服的可能性就较大。另一种是大盘股往上走,而中小市值成长股则获利回吐震荡洗盘反向运行,这样可能就要去整固半年线3349点和五周均线3300点整数关。 一旦出现第二种局面,就为投资者提供再次低吸中小市值成长股的机会。 从本轮行情的主赛道来看,依然是新能源车(上午ETF涨1.13%)、汽车、光伏、芯片(上午ETF涨1.84%)、军工(上午ETF跌0.17%%)、免税概念(上午中国中免涨6.98%,王府井涨5.39%)等板块,数字经济和元宇宙大会将在7月召开,也有机构在提前逢低吸纳。好在本轮行情3个标杆性股票近期表现超强势:茅台重上2000元(上午最高2049元),宁德时代冲上500元(上午最高565元),比亚迪创出358元新高,此三股很大程度上将决定后市走向。机会主要在中小市值高成长股,而大盘股只能是阶段性补涨,往往是一日游 下午关注:大盘能否收在半年线3349点之上?个股涨跌比是继续扩大还是逐步缩小?成交量能否超1.1万亿?

公安备案号 51010802001128号

公安备案号 51010802001128号