-

价值和成长风格何时切换?

王德伦策略与投资

/ 2022-06-14 20:39 发布

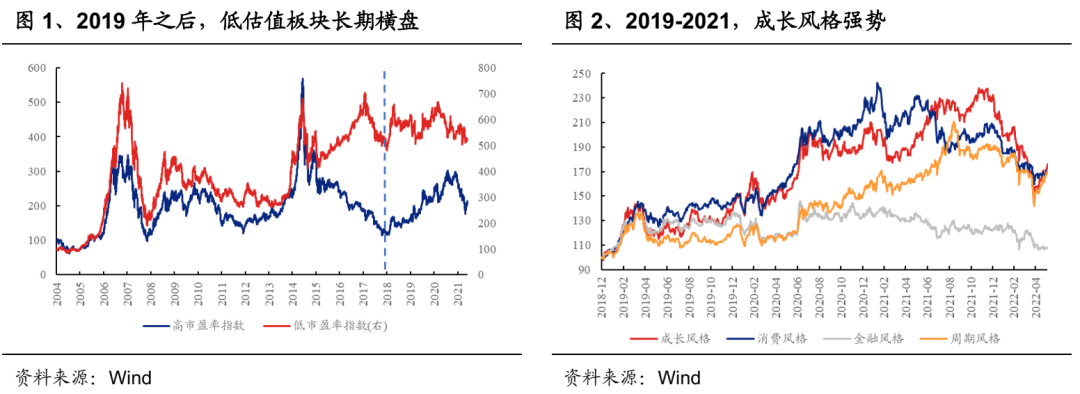

/ 2022-06-14 20:39 发布价值风格在两种情况下表现占优,一是单边下跌市,价值板块避险属性高,相对收益显著,二是地产上行周期,传统经济板块占优,经济向上的动能较大,价值板块兼具绝对和相对优势。 当前低估值板块中金融股占比超过50%,还包含周期、地产、建筑等行业,也被看作价值板块,2019年以来长期横盘。2019年开始,受益于美联储多次大放水、国内经济结构转型以及A股机构化加速,消费和成长风格在A股优势明显,受益于疫后全球复苏和通胀超预期,周期风格表现优异,后来居上,只有金融风格长期横盘。本轮反弹以来,成长股表现出色,站在当前时点,一个自然的问题是,成长风格后续是否会依旧强势?价值股何时能够重新获得市场的奖励?

低估值板块在单边下跌市中相对收益明显,2022年1月初至4月27日,低估值板块绝对收益率-6.7%,相对高估值板块的收益率为25.6%。高估值板块的特点是投资者整体的持仓集中度较高,单边下跌市通常由超预期事件引起,如今年年初的美联储超预期收紧货币。超预期负面事件发生后,较高的持仓集中度容易引发投资者踩踏效应,主动去杠杆与被动去杠杆叠加,导致下跌引起更大的下跌,而低估值板块由于持仓集中度较低,在这种情况下受到的负面影响较小,从而成为单边下跌市的避风港。

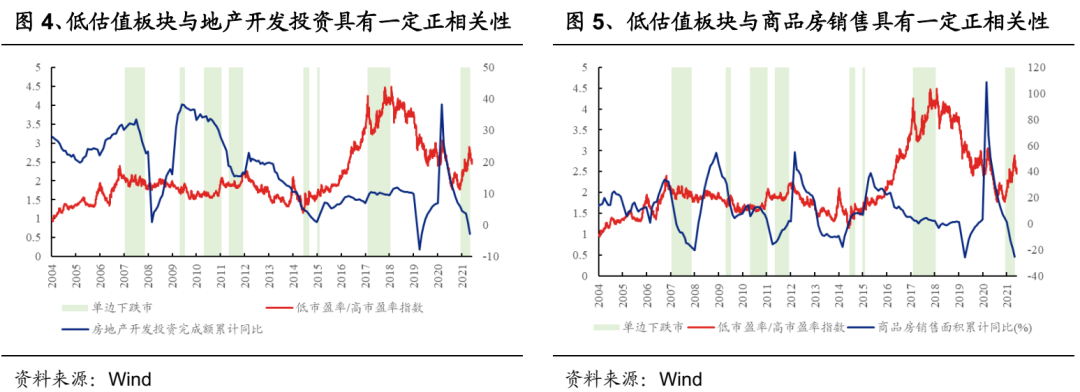

除了避险之外,在地产上行周期中,低估值策略绝对和相对收益均突出。低估值板块以银行、地产等传统经济为代表,在地产上行周期中,一方面经济向上的动能较大,另一方面,传统经济板块本身也具有一定的业绩确定性。历史的维度来看,除单边下跌市之外,低估值板块绝对收益和相对收益均趋势性向上的时期,与房地产开发投资的上行期正相关性较强,与商品房销售也具有一定的相关性。2016-2017那轮价值股行情中,商品房销售面积同比虽然下滑,但房地产开发投资处于上升趋势,当然当时的外资进入A股,买入银行等核心资产也是行情较强的另一重要原因。

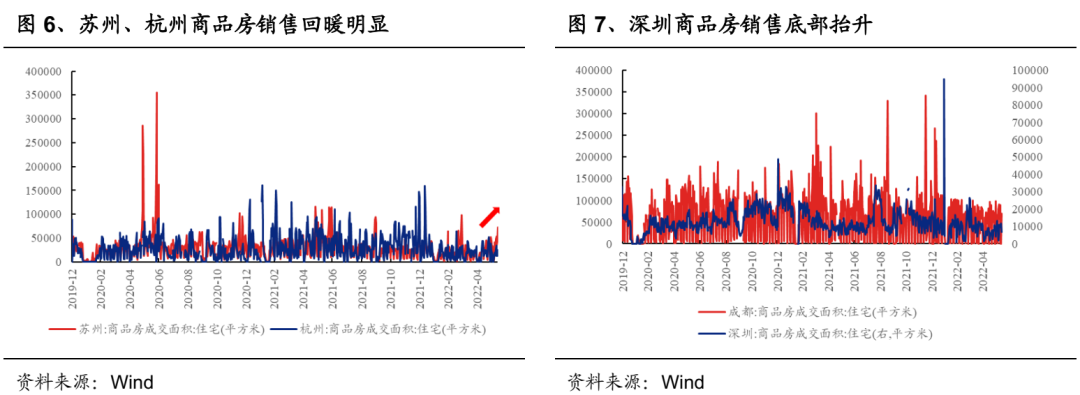

回归到当前市场,重点观察美联储会议后续的加息缩表动作,以及国内地产周期向上的时间点和幅度,任一超预期都可能成为风格切换的考察时点。短期内A股杠杆得到充分出清,对经济极度悲观的筹码已经在前期下跌中得到较好出清,如果本周四凌晨(2022年6月16日02:00)的美联储议息会议符合预期,关于后续的加息缩表指引没有进一步超预期的因素,那么短期内单边下跌市发生的概率较低。从基数效应和前期国内的地产放松政策角度来看,下半年地产数据可能向上,但具体的时间点和向上的幅度还有待观察,不过从近期长三角的地产销售数据来看,一线和强二线城市可能成为向上托底的重要力量。

公安备案号 51010802001128号

公安备案号 51010802001128号