-

李志林午评丨美股股债双杀暴跌,A股无奈退守平台

李志林

/ 2022-06-14 12:51 发布

/ 2022-06-14 12:51 发布今日消息面:

【消息称美联储或批准加息75个基点 标普500指数进入技术性熊市】消息称美联储或批准加息75个基点,隔夜美股三大指数大幅收跌。纳指跌4.68%,创2020年10月以来收盘新低;标普500指数跌3.87%,较1月份高点跌幅22%,进入技术性熊市;道指跌2.79%,盘中创2021年2月以来新低。大型科技股全线下跌,蔚来跌近12%,波音跌近9%,特斯拉、奈飞跌超7%,脸书跌超6%,亚马逊跌超5%,谷歌、微软跌超4%;苹果收跌3.83%,创2021年6月以来最低价。美元指数105.13点,离岸人民币6.75元。上午港股-1.09%,日经指数-1.88%。 【96.4%!美联储本周加息75个基点概率急速升温 有投行甚至喊出100个基点】美股三大指数6月13日周一集体大幅收跌,道指下跌逾870点,标普500陷入熊市。多家投行预计美联储将在本周加息75个基点,有投行甚至喊出100个基点。 【中证报头版头条:“靶向”支持力度加大 降准降息仍有空间】专家表示,在通胀压力可控、美联储加息周期外溢效应已过顶峰等因素作用下,下半年稳健货币政策将继续加大实施力度,调控空间充足,降准降息仍有可能,应对不确定性风险的增量工具有预案,将为稳经济和助企纾困营造良好的货币金融环境,保持经济运行在合理区间。 【唱多迪王!券商一哥看高估值至1.4万亿 还有近40%涨幅空间】6月13日,中信证券发布研报称,比亚迪合理市值空间有望达1.4万亿元,对应A/H股目标价为481.1元/562.6港元,维持比亚迪(A+H股)“买入”评级,继续重点推荐。 【工业领域“双碳”战略 施工图即将发布】工业是实现碳达峰、碳中和目标的关键领域,该领域的“双碳”施工图即将发布。记者从工业和信息化部了解到,该部将会同有关部门发布实施《工业能效提升行动计划》。主管部门还将采取其他措施,引导工业企业从运营层、设备层、战略层做出改变,系统推进工业领域绿色低碳循环发展。(上证报) 【两市融资余额增加95.3亿元】截至6月13日,上交所融资余额报7883.59亿元,较前一交易日增加61.02亿元;深交所融资余额报6781.7亿元,较前一交易日增加34.28亿元;两市合计14665.29亿元,较前一交易日增加95.3亿元。 【北向资金净流出24亿元】截止午间收盘,北向资金净流出24.75亿元。 上周五美股暴跌800多点,但周一A股表现顽强,在宽幅震荡后,沪指仍连续6天守住3230点,收3355点,个股也由中午跌多涨少,变为涨多跌少。成交量达1.09万亿。 但是,因恐惧本周美联储加息75个基点,隔夜美股三大指数再度暴跌4.68%、3.88%、2.79%。A股实难再走独立行情。

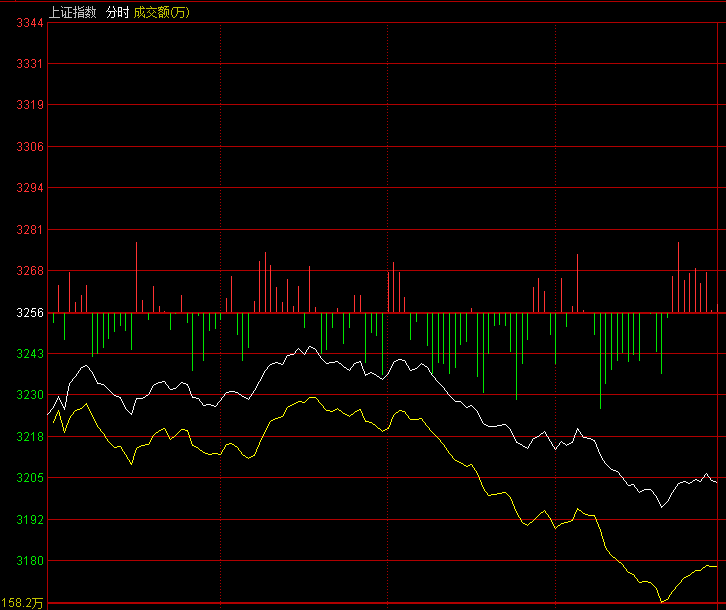

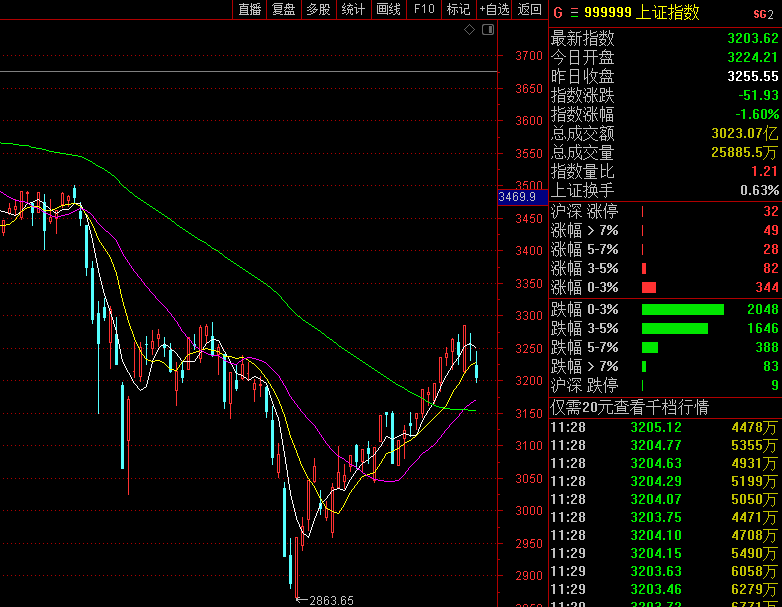

上午科创板、创业板、深成指也暴跌4.42%、3.26%、2.72%,唯有前期涨幅较小的上证50和上证指数跌1.15%、1.60%,沪指退守3200点平台,午前报收3203点。个股涨跌比:209∶1847,274∶2246,有66股涨幅超10%以上,跌幅10%以上的个股有2只。今天上午成交量6677亿,较上个交易日上午缩量398亿。

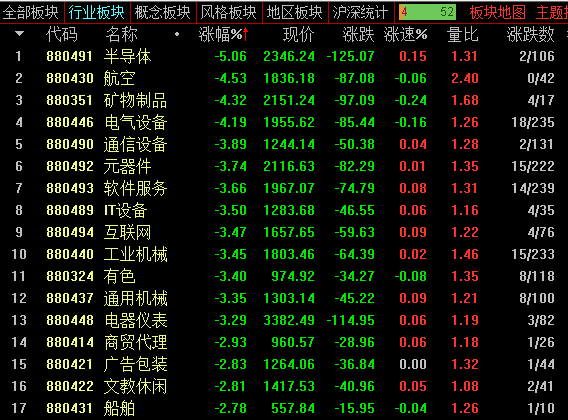

上午大盘受外围大跌影响低开,随后震荡走低,创业板指领跌。盘面上,中报业绩预期较好的资源股逆势活跃,有机硅、煤炭、油气等板块走强。除此外绝大部分板块均下跌,芯片、光伏等赛道股跌幅居前。总体上个股跌多涨少,两市超4200只个股下跌。 美股持续暴跌下的A股,虽然上午科创板、创业板的跌幅已接近于隔夜美股,这有他们之前涨幅过大的缘故。但并不意味着A股后市会随美股同步下跌,因为两国股市的背景不同。 首先美股是处于高通胀8.6%,而A股的CPI仅2%左右,还带有通缩的色彩。 第一,美股进入密集加息周期;而A股的货币周期截然相反,非但不会加息,还会有将准降息的可能。 第二,美股的位置处于11年大牛市的高位区,比08年金融危机低点还有5倍的涨幅;而A股至今仍在08年位置的半山腰,14年股市未涨。 第三,美股的估值在25倍市盈率;而A股的估值仅12倍多。 第四,中美两国的经济状况不同。美国是高通胀低失业率,经济陷入衰退的迹象十分明显;而中国在经历了俄乌战争、上海北京疫情的冲击后,经济稳增长政策相继加码出台,增长趋势未变。 因此,A股定会走的比美股顽强。

从技术面看,目前沪指依然站在60天线3154点和五周均线3192点之上,处于多头市场状态,上涨趋势并没有破坏。3200点平台构筑的比较牢固,万一股指击穿了3200点,下方60天线3150点位置仍有强支撑。并且最近已连续7天成交量超万亿,表明大资金对这个位置的认可。 下午关注:大盘下方能否守住3230点平台,上方能否再创奇迹收于3230点之上?个股悬殊的跌多涨少局面能否有所改观?成交量能否超万亿?

公安备案号 51010802001128号

公安备案号 51010802001128号