-

李志林午评丨猴痘病惊吓市场,A股突破后回撤

李志林

/ 2022-05-24 12:55 发布

/ 2022-05-24 12:55 发布上海疫情—5月24日上海疫情看点: 1、新增病例58+422=480例,降为“4字头”,创4月1日以来新低。

2、三个新增病例老大难区:杨浦131例,虹口88例,静安57例,共276例,占比57.5%,其余13个区204例,正逐步接近10万分之一目标。

3、出院379例,解除医观5473例,共5473例,比上日增加81.3%。

4、危重病例也略下降至172例,死亡1例。

5、社会面连续9天新增为零。

6、累计感染者626023例,出院出舱611662例,目前在院2414例(含重危症172例),在方舱14361例。

今日消息面: 【美股三大指数集体收涨 能源、钢铁板块涨幅居前】隔夜美股三大指数集体收涨,道指涨1.98%,标普500指数涨1.86%,纳指涨1.59%。能源、钢铁板块涨幅居前,贝利石油涨超7%,卡隆石油、墨菲石油、美国钢铁、巴西国民钢铁涨超4%。大型科技股多数上涨,苹果涨超4%,微软涨超3%。摩根大通涨逾6%,创2020年11月份以来最大单日涨幅。热门中概股涨跌不一,知乎涨超7%,京东涨超2%;理想汽车、爱奇艺跌超2%,蔚来跌近3%,小鹏汽车跌超5%。美元指数102.22点,离岸人民币6.66元。港股恒生指数-1.33%,日经指数-0.52%。 【国常会:进一步部署稳经济一揽子措施 实施6方面33项措施 阶段性减征部分乘用车购置税600亿元】高层主持召开国务院常务会议,进一步部署稳经济一揽子措施,努力推动经济回归正常轨道确保运行在合理区间。会议决定,实施6方面33项措施,主要包括:一是财政及相关政策。在更多行业实施存量和增量全额留抵退税,增加退税1400多亿元,全年退减税2.64万亿元。将中小微企业个体工商户和5个特困行业缓缴养老等社保费政策延至年底,并扩围至其他特困行业,预计今年缓缴3200亿元。将失业保险留工培训补助扩大至所有困难参保企业。国家融资担保基金再担保合作业务新增1万亿元以上。二是金融政策。今年普惠小微贷款支持工具额度和支持比例增加一倍。对中小微企业个体工商户贷款、货车车贷、遇困个人房贷消费贷,支持银行年内延期还本付息;汽车央企发放的900亿元货车贷款,要银企联动延期半年还本付息。三是稳产业链供应链。优化复工达产政策。保障货运通畅,取消来自疫情低风险地区通行限制,一律取消不合理限高等规定和收费。有序增加国内国际客运航班。四是促消费和有效投资。阶段性减征部分乘用车购置税600亿元。因城施策支持刚性和改善性住房需求。新开工一批水利特别是大型引水灌溉、交通、老旧小区改造、地下综合管廊等项目,引导银行提供规模性长期贷款。五是保能源安全。落实地方煤炭产量责任,调整煤矿核增产能政策。再开工一批能源项目。六是做好失业保障、低保和困难群众救助等工作,视情及时启动社会救助和保障标准与物价上涨挂钩联动机制。 【险资对股票与基金配置比例处于近三年低位】银保监会日前披露的数据显示,截至一季度末,险资运用余额达23.5万亿元。其中,债券、“股票和证券投资基金”、银行存款的配置占比分别为39.24%、12.13%、12.05%。值得注意的是,险资对股票和证券投资基金的配置比例创下2019年以来的新低。多家险企在偿付能力报告中表示,目前权益市场估值处于历史较低水平,已“逢低加仓”。亦有不少险企表态,目前权益市场估值较低,将把握时机加大权益资产配置力度。 【国常会减征部分乘用车购置税600亿 汽车股开盘大涨】中通客车8连板,安凯客车涨停,江淮汽车、长安汽车、上汽集团、长城汽车、广汽集团、东风汽车、海马汽车等跟涨。消息面上,昨晚召开的国务院常务会议决定,阶段性减征部分乘用车购置税600亿元。 【世界卫生组织(WHO)一位高级官员周一(23日)表示,该组织认为,目前针对在非洲以外爆发的猴痘疫情还不需要大规模接种疫苗,因为良好的卫生和安全的性行为等措施将有助于控制其传播。】 【两市融资余额增加57.81亿元】截至5月23日,上交所融资余额报7782.51亿元,较前一交易日增加28.69亿元;深交所融资余额报6712.37亿元,较前一交易日增加29.12亿元;两市合计14494.88亿元,较前一交易日增加57.81亿元。

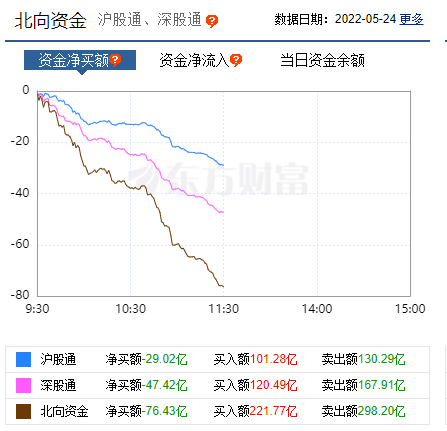

【北向资金上午流出76亿】截止午间收盘,北向资金净流出76.43亿元。 截止午间收盘,沪指跌1.1%,深成指跌1.65%,创业板指跌1.95%。个股涨跌比:217∶1837,219∶2276,有39股涨幅超10%以上,跌幅10%以上的个股有5只。今天上午成交量5994亿,较上个交易日上午放量666亿。

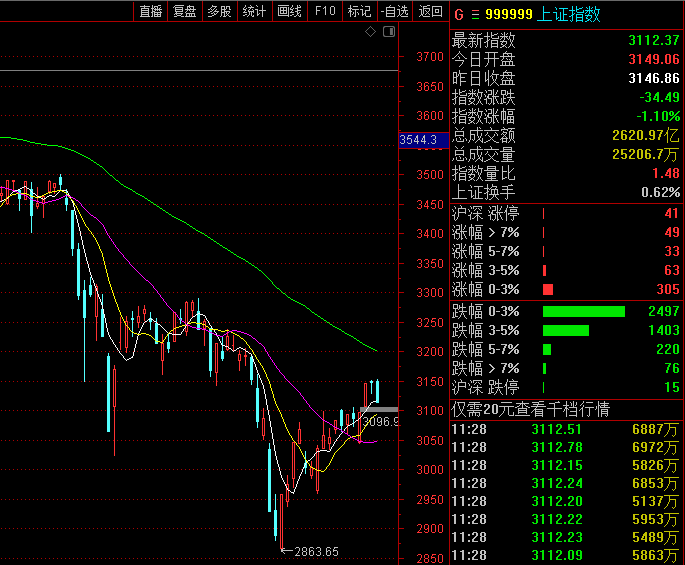

大盘早盘震荡走低,三大指数均跌超1%,创业板指领跌。盘面上,煤炭板块震荡走强,陕西黑猫涨停。汽车板块冲高回落,中通客车8连板。下跌方面,医药和基建相关板块陷入调整,此外赛道股也迎来回调。总体上个股跌多涨少,两市超4100只个股下跌。板块方面,仅煤炭板块上涨,其余板块全线下跌,互联网电商、新冠治疗、建筑节能、教育等板块跌幅居前。 回顾周一A股行情,沪深两市全线高开,盘初股指震荡反复,盘中又迅速走低;午后市场转暖,伴随着周期股走强,指数逐步探底回升,沪指重新翻红,全天围绕3150点波动,平收3146点,而深成指以及创业板指也是逼近红盘。两市合计成交8596.96亿元,成交额较上一交易日减少609.7亿元。3466只个股上涨,1090只个股下跌,115只个股涨停,15只个股跌停。 从态势看,大盘在3130点上方整固后,还有震荡向上空间。但天有不测风云,世卫组织警告,猴痘病传播只是冰山一角。市场对这种杀伤力远超新冠的传染病感到惊吓,全然不顾隔夜国常会推出33项经济稳增长措施的利好,大盘低开后一路低走,跳水。各指数均跌1--2%。白线在上,黄线在下,金融股硬撑,题材股大面积下跌。个股涨跌比436:4113,涨跌停个股比40:5,成交量放大到5993亿。 可见,A股在经历一轮反弹突破3100点后,基础并不稳,稍有风吹草动,便会跳水,进入弱势震荡,盘面风格切换较快。周一市场权重蓝筹股走势较弱,与北向资金减持有关,同时,小盘股明显强于大盘股,这与当前公募销售低迷、机构参与度不高相关。相反,游资参与的题材异常活跃,但参与这类题材炒作要踩准节奏,走势扑朔迷离,切勿恋战。

从技术面来看,目前五周均线位置在3078点,仍处多头市场。20天线在3047点,一个月来的市场平均持股成本低于昨指数有100点距离,获利盘较多,需要震荡洗盘,大盘有回撤3100点,以确认突破的有效性。当前上证综指与创业板指数的平均市盈率分别为12.69倍、37.33倍,处于近三年中位数以下水平。周一成交量8597亿元,处于近三年日均成交量的中位数区域。 鉴于前期大盘在3030点上方收盘10天后,才向上突破3100点。我认为,大盘只有在3130点上方收盘10天以上,才有可能突破60天线3200点。3200点是2800--3200点震荡箱体的上沿,并是密集成交区,突破的难度较大,必须有实质性利好才能完成。 就后市而言,指数型上涨机会不大,很难会有一种风格或者某个赛道来贯穿全年,不同行业和投资主题,高低轮动,个股轮涨,将会是全年主旋律。叠加今年整体A股出现明显下跌,主流资金做超跌反弹的思路,使得行业和主题的轮动更为加速。政策支持、业绩优良、超跌、安全边际较高的个股,走出相对独立的反弹走势的概率才会较大。毕竟海外市场以及地缘冲突仍不稳定,市场也无明显的增量资金出现,存量博弈特征依然不改。 应坚定当前的交易策略,把握稳增长、促消费和科技成长的轮动机会。重点仍以估值修复空间较大的科技成长板块,包括新能源、半导体、云计算等等。 随着上海疫情形势好转(今新增病例降到“4字头),供应链生产链恢复,市场一致预期二季度是全年经济增长压力最大的时期,当宏观调控趋于宽松,产业支持政策不断加码,盈利预期触底回升概率较大。当前A股进入政策利好频出、盈利悲观预期触底的阶段,市场信心低位修复与估值吸引力提高下,资金将重新回流A股市场。诸多信号都预示资产价格有望上行,资金布局似乎已经开始,叠加充裕的流动性,A股逐渐进入新一轮上行周期。展开持续数月的中期修复。眼下冲高后的回落、调整、确认只是暂时的。 下午关注:下方能否守住3100点,上方能否收在3130点?悬殊的个股跌多涨少局面能否有所改善?成交量能否在9000亿以上?

公安备案号 51010802001128号

公安备案号 51010802001128号