-

李志林午评丨长假间积极因素居多,5月开门红如期而至

李志林

/ 2022-05-05 12:51 发布

/ 2022-05-05 12:51 发布今日消息面: 【鲍威尔对经济软着陆强调信心 美股三大指数大幅收涨】美联储加息50个基点,同时宣布从6月开始渐进式缩表;鲍威尔对经济软着陆强调信心。美股三大指数大幅收涨,纳指涨3.19%,标普500指数涨2.99%,道指涨2.81%。大型科技股普涨,Meta Platforms涨超5%,苹果、谷歌A、特斯拉涨超4%,英特尔、英伟达涨超3%。银行股集体上涨,花旗集团、美国银行、摩根士丹利、富国银行涨超4%,摩根大通涨超3%。美元指数102.54点,离岸人民币6.62元。今港股+0.70%,日经指数休市。 【美联储鲍威尔:FOMC认为在接下来的几次会议上 加息50个基点是可能的】美联储鲍威尔表示,FOMC认为在接下来的几次会议上,加息50个基点是可能的;可能会在加息50个基点之后加息25个基点;75个基点的加息并不值得考虑。美联储正在迅速将政策利率提高到更正常的水平,缩减资产负债表也将发挥重要作用;主要关注是将通胀降低到2%的目标,通货膨胀显然超出预期,通胀仍有可能进一步超预期;目前来说,实际减少住房抵押贷款支持证券的步伐将低于上限。 【美联储FOMC声明:6月开始缩表 三个月之后加大缩表力度】美联储FOMC声明显示,6月1日开始以每月475亿美元的步伐缩表;三个月内逐步提高缩表上限至每月950亿美元,即每个月缩减600亿美元美国国债和350亿美元抵押贷款支持证券(MBS)。预计“继续”加息是合适的,“高度重视”通胀风险;将超额准备金率由0.4%上调至0.9%;将隔夜回购利率由0.5%上调至1%。 【一意孤行!美国SEC将京东等80余家中概股列入“预摘牌名单”】根据美国SEC官网显示,该机构周三又将包括京东、哔哩哔哩、拼多多在内的88家中概股加入“预摘牌”名单,使得名单上的中概股数量上升至105家。 【中国4月财新服务业PMI为36.2】中国4月官方制造业PMI 47.4,前值49.5;4月非制造业PMI 41.9,前值48.4。4月财新中国制造业PMI录得46,为2020年3月以来最低值。 【机构预测: 4月CPI或涨至2%左右】国家统计局将于近日发布4月消费者价格指数(CPI)数据。多家机构预测,由于果蔬鸡蛋价格涨幅扩大、猪肉产能加速去化,4月CPI将回升明显,同比涨幅或在2%左右。 【一季度扣非净利降41% 宁德时代低开10.83%】宁德时代一季度扣非净利润为9.77亿元,同比下降了41.57%。业绩低于预期,宁德时代竞价低开10.83%,成交13.6亿元。 【一季度净利润降92% 金龙鱼低开6.25%】金龙鱼竞价低开6.25%,成交2440万元。公司一季度净利润约1.14亿元,同比减少92.71%,扣非净利润8.27亿元,同比下降56.9%。

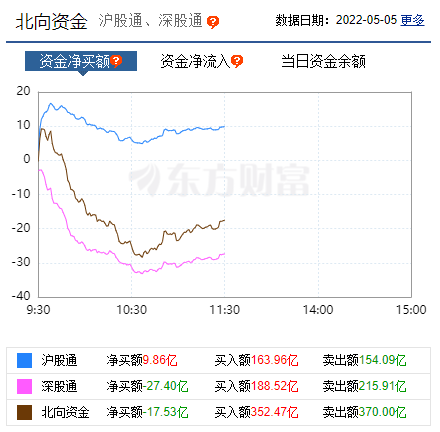

【北向资金上午流出17亿】截止午间收盘,北向资金净流出17.53亿元。 【央行公开市场净回笼400亿元】央行今日进行100亿元7天期逆回购操作,中标利率为2.10%,与此前持平。因今日有500亿元逆回购到期,实现净回笼400亿元。 【两市融资余额减少106.91亿元】截至4月29日,上交所融资余额报7683.85亿元,较前一交易日减少59.99亿元;深交所融资余额报6653.81亿元,较前一交易日减少46.92亿元;两市合计14337.66亿元,较前一交易日减少106.91亿元。 截止午间收盘,沪指涨1.11%,深成指涨1.07%,创业板指跌0.15%。 个股涨跌比:1643∶370,2198∶258,有150股涨幅超10%以上,跌幅10%以上的个股有8只。今天上午成交量5812亿,较上个交易日上午放量920亿。

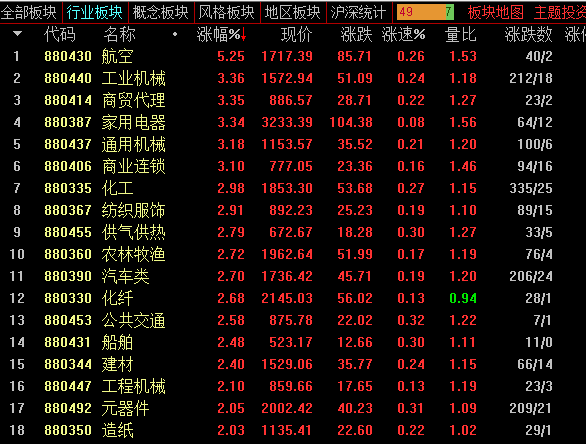

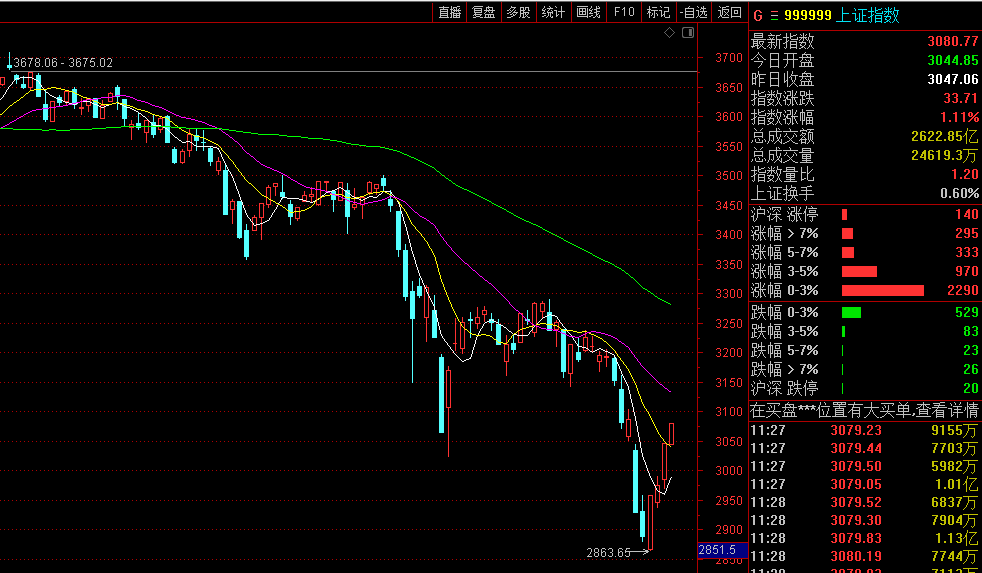

大盘上午低开震荡走高,上证指数领涨,延续反弹之势。盘面上,农业股开盘走强,农发种业涨停。医药相关板块集体走强,中国医药涨停。下跌方面,券商股早盘低迷。此外宁德时代受业绩不及预期影响跌近6%。总体上个股涨多跌少,两市超3800只个股上涨,超百股涨停。沪深两市半日成交额达板块方面,医药商业、互联网电商、种植业与林业、国防军工等板块涨幅居前,旅游、租售同权、证券等板块跌幅居前。 回顾节前一周A股行情,伴随着海内外不利因素刺激,市场整体呈现震荡筑底走势,沪指更是逐步跌破3000点、2900点整数关口,随后上周三、周四,市场逐步震荡反弹。值得一提的是,上周五市场高开高走、震荡上扬,承接前日上涨的惯性,沪指3000点失而复得,出人意料底收在3047点。 五一长假期间,在节前召开的会议刺激下,一行三会都作出紧密呼应,积极因素居多。 政策方面有新意的是:允许房地产上市公司融资,科学合理把握IPO和再融资常态化,加快投资端改革,构建有利于资本正向功能发挥的制度体系和市场体系。意味着将科学合理把握新股扩容节奏,加强股市的投资功能,构建资本在股市取得正收益的制度体系和市场体系。 美联储加息0.5百分点,每月缩表475亿美元,低于市场预期的970亿美元,并排除了日后加息0.75百分点的可能,故美股三大指数在5月连涨三天后,隔夜继续暴涨。 上海疫情防控又取得进展。山分之二病例已经出院,新增病例总数4651例,再创新低,为4月1日以来的最低数字。16个区中,15个区社会面基本清零,仅黄浦区上游12例,未达标。符合我5月长假后基本实现动态清零的预期。 上午,大盘如期实现5月开门红,除创业板因第一权重股宁德时代跌停一度大跌13%,午前跌幅收窄为5.96%以外,其余指数涨幅均超1%。个股涨跌比3841:628,涨跌停个股比152:4,多头绝对碾压空头,成交量放大到5812亿。再次证明凡长假前敢于买入者,节后都可收获大红包。 从技术面来看,上午已将3049点前期跳空缺口补掉,沪指连续两天站稳3030点关键位置,重回3050点上方,收出4连阳,扭转了近期的弱势格局,市场信心得到恢复,个股板块普遍回暖。特别是政策面释放积极信号,有助于经济和资本市场稳步运行,随着后续政策力度持续,预计市场将迎来震荡修复走势。操作上建议适度积极,关注金融、地产、建筑建材、家电、食品饮料、电气设备、TMT 等行业。

就后市而言,5月反弹可期,但反转未至,仍需谨慎。倘若成交量能上升到9000亿、1万亿,则反弹的力度会大些,市场风格框架,有望切换至成长。 5月配置建议:六成进攻成长,四成防御价值。具体配置四条主线:成长属性的房地产、基建、建材等周期股,疫情后复工复产、稳增长概念股,物流和消费股(百货商超、食品饮料、免税),以及半导体、大数据、云计算、集成电路、数字经济、互联网平台、光伏、风电、新能源等高科技股。尤其是被年报和一季报证明是被错杀的股。 但必须清醒,只要监管层没有切实放慢新股扩容节奏,大长线资金没有明显进场,那么,大盘仍将是以结构性行情为主,对指数反弹不能报太大的希望,3200点遇阻可能性较大。 下午关注大盘下方能否收在3050点之上,上方能否触碰3100点?成交量能否在9000亿以上?

公安备案号 51010802001128号

公安备案号 51010802001128号