-

李志林午评丨上海疫情拐点明确,大盘缩量震荡企稳

李志林

/ 2022-04-19 12:52 发布

/ 2022-04-19 12:52 发布昨日市场回顾: 昨日A股各指数涨跌不一,两市合计成交7782.9亿元,成交额大幅萎缩。合计2820只个股上涨,1738只个股下跌,92只个股涨停,61只个股跌停。上证指数震荡调整,创业板指探底回升涨超1%。盘面上,养鸡板块大涨,仙坛股份涨停。汽车零部件板块全天强势,板块内个股掀涨停潮。下跌方面,大金融板块集体调整,东方证券跌停,招商银行跌超7%。此外市场短线情绪较差,多只前期高位人气股跌停,3股上演“天地板”。 今日消息面: 【美股三大指数小幅收跌 油气板块涨幅居前】隔夜美股三大指数小幅收跌,道指跌0.11%,标普500指数跌0.02%,纳指跌0.14%。油气板块涨幅居前,美国能源涨超4%,西方石油、墨菲石油涨超3%。抗疫、航空板块跌幅居前,Moderna跌超6%,南方航空、美国航空跌超2%。热门股推特涨超7%,特斯拉涨近2%。热门中概股多数下跌,滴滴跌超18%,爱奇艺跌超11%,哔哩哔哩、知乎、虎牙跌超6%,蔚来、百度跌超2%,京东涨超1%。美元指数100.92点,离岸人民币6.38元。今港股-1.89%,日经指数+0.61%。 【23条重磅举措来了, 央行、外汇局放大招!】自2022年起,原用于支持普惠小用贷款的4000亿元再贷款额度继续滚动使用;支持地方政府适度超前开展基础设施投资;因城施策,合理确定商业性个人住房贷款的最低首付款比例、最低贷款利率要求;支持房地产开发企业、建筑企业合理融资需求;支持货运物流畅通和产业链供应链稳定循环;对货车司机、出租车司机、网店店主等灵活就业。 【房地产“因城施策”料加码】业内人士预计,未来稳楼市政策还将继续出台。未来将有更多、更高能级城市加大因城施策力度,助力房地产市场保持平稳发展。随着疫情影响减弱和政策逐步显效,业内人士预计,二季度商品房销售有望触底走稳,下半年楼市表现将比上半年大幅好转。 【工信部:将启动公共领域车辆全面电动化城市试点】工信部新闻发言人罗俊杰19日在国新办新闻发布会上表示,我们将持续开展好新能源汽车下乡以及换电模式试点工作,启动公共领域车辆全面电动化城市试点。我们会同相关部门加快推进充换电设施建设,推动实现信息共享、统一结算,不断提高充换电的便利性。 【一季度业绩超预期个股大涨 多股涨停】创业板股江天化学、双林股份、金盾股份涨停,海星股份、江山股份、集友股份涨停。随着业绩预告的陆续披露,一季报行情渐入佳境,业绩超预期个股受到资金热烈追捧。

【N恒润破发 低开15.61%】经纬恒润今日上市,竞价低开15.61%,午盘收盘跌幅为21.26%。公司致力于为汽车、无人运输等领域的客户提供电子产品、研发服务和高级别智能驾驶整体解决方案。注:公司最终网上中签投资者弃购高达326万股,占网上发行数量比例的33.73%,涉及金额3.95亿元,其33.73%的高比例弃购,也再次刷新了新股弃购的纪录。 【545家公司预告一季度业绩 逾七成报喜】数据显示,截至4月18日17时,545家A股公司披露了一季度业绩预告,403家公司预喜,占比73.94%。其中,略增96家,扭亏31家,续盈8家,预增268家。从行业角度看,化工、有色、生物医药、汽车、半导体等行业预喜上市公司数量较多。 【北向资金上午流入1.86亿】截止午间收盘,北向资金净流入1.86亿元。 【央行开展100亿元逆回购操作】央行今日进行100亿元7天期逆回购操作,中标利率为2.10%,与此前持平。今日有200亿元逆回购到期,因此当日净回笼100亿元。 【两市融资余额减少3.87亿元】截至4月18日,上交所融资余额报8184.59亿元,较前一交易日增加0.71亿元;深交所融资余额报7225.6亿元,较前一交易日减少4.58亿元;两市合计15410.19亿元,较前一交易日减少3.87亿元。 截止午间收盘,沪指涨012%,深成指跌0.17%,创业板指跌1.03%。个股涨跌比:1157∶850,1458∶963,有53股涨幅超10%以上,跌幅10%以上的个股有14只。今天上午成交量4850亿,较上个交易日上午缩量152亿。

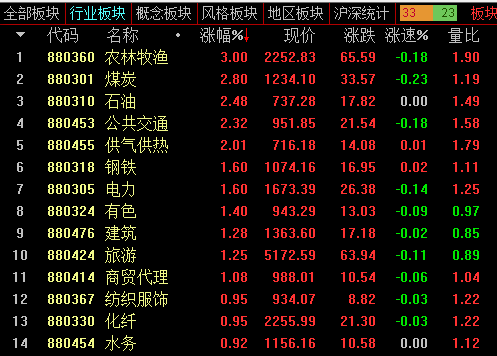

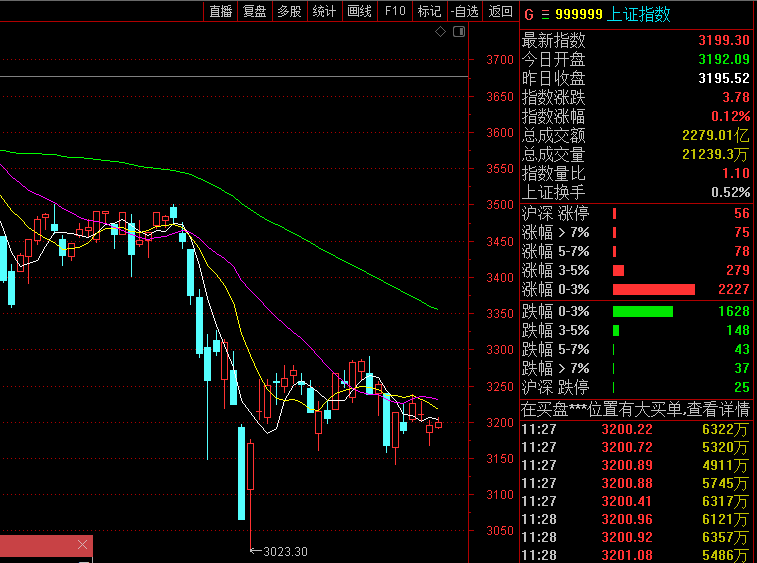

早盘各指数分化,上证指数震荡小幅反弹,创业板指数震荡下跌。盘面上,磷化工板块走强,江山股份涨停。煤炭板块大涨,上海能源3连板。养鸡板块大涨,仙坛股份2连板。早盘周期类板块表现活跃。下跌方面,芯片板块陷入调整,韦尔股份接近跌停。总体上个股涨多跌少,两市超2600只个股上涨。 回顾周一A股行情,沪深两市全线低开,随后逐步震荡回升,科创板涨幅超3%,创业板指翻红涨超1%,深成指也迎来红盘,而沪指始终维持绿盘位置徘徊。指数分化之下,题材股小幅走强,在招商银行大幅调试8%影响下,蓝筹股迎来回落。成交量萎缩到7700多亿。 目前市场处于磨底阶段,成交量出现萎缩,国内疫情防控依然较为严峻,国际地缘冲突并未出现明显拐点,市场人气暂未出现明显恢复。从技术面来看,当前期沪指受制于20日线压制,形态上仍为空头市场。创业板指持续下行后,近期首次强于沪指,二者跷跷板效应再现,初步显现超跌极低的价值风口,向以创业板、科创50为主导的成长风口转移迹象。 市场关注点方面:半导体行业一季度多家企业预告营收同比增长超过 50%,而半导体前期大幅下跌,未来或有预期差,而昨4月18日半导体板块的跷跷板效应,传统超跌的反转风口,有初步向成长风口转移迹象,或加强预期差。 今消息面上偏好,央行、外汇局放23条大招稳增长。上海疫情出现明确拐点:1、社会面新增病例550例,创4月1日以来新低。2、新增出院出舱23286人,创新高,多于入院入舱人数。3、累计密接者隔离368524人,解除阴性隔离者医学观察3078770人,现仅剩密接者60654人,压力大大减轻。4、16个区中,清零2个,新增个位数7个。日益接近社会面动态清零目标。预计25日左右可达到预期目标,复工复产时间临近。可以说,导致近期股市大跌的利空因素,在下周即将解除。 上午上证指数和中证500红盘,创业板、科创板在昨日大涨后获利回吐。上证指数站上了3200点。个股涨跌比2615:1813,涨跌停个股比55:11,成交量进一步萎缩到4800多亿,呈缩量震荡企稳。

就后市而言,领涨热点转换依然较为频繁,市场缺乏明显的赚钱效应,投资者持币观望的情绪较重,未来打破盘局仍需外力的提振。一般而言,当成交量萎缩到7000多亿,下跌空间便被封杀,便意味着调整接近尾声。预计沪指短线小幅震荡的可能性较大,创业板市场短线小幅整理的可能较大。 建议投资者短线谨慎关注半导体、光伏以及汽车零部件等行业的投资机会,中线继续关注低估值蓝筹股和超跌高成长个股的投资机会。同时,疫后复苏概念的景气拐点及配置价值日益凸显,建议持续关注,适时介入。后续稳增长还有时间和空间,随着政策的进一步发力,经济有望在二三季度实现修复,稳增长概念股也将有轮涨机会。 另外,随着近期股价的走低,大小非减持规模有较明显回落。统计显示,3月至今有350项增持公告,增持金额共103亿元,建议关注近期有股东高管增持、且基本面较好的企业。对于市场关注仍高的制造成长风格,部分优质公司经历了前期较多调整后,长期配置价值逐步显现。 随着上海疫情拐点出现,企业复工复产概念股和消费概念股值得关注,将会有消费券等促消费政策或陆续出台。

公安备案号 51010802001128号

公安备案号 51010802001128号