-

寻找券商股中的“招商银行”

薛洪言

/ 2022-03-14 08:42 发布

/ 2022-03-14 08:42 发布进入3月份以来,市场多空因素交织,波动加大,对投资者来说,与其在情绪面里打转,不如踏踏实实去研究基本面。中长期来看,基本面才是决定行情走势的关键因素,在这个意义上,短期情绪面与中长期基本面的背离,往往蕴藏着较好的投资机会。

就现阶段的A股市场而言,不少行业都出现了基本面与市场情绪的背离,比如券商行业。

券商:基本面与情绪面的背离

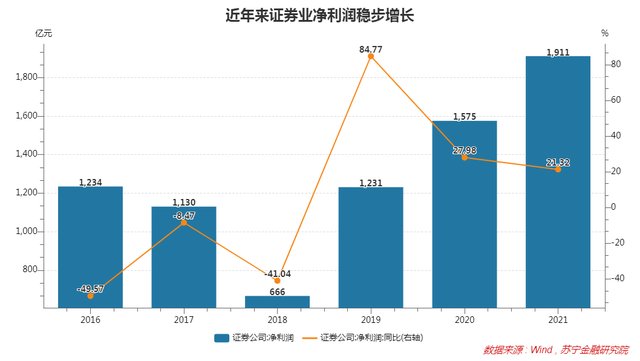

自2018年盈利触底以来,证券行业已连续三年实现利润正增长,且增速还不低。据证券业协会数据,2021年,证券业实现营业收入5024亿元,同比增长12%;净利润1911亿元,同比增长21.32%。

从结构上看,上市券商的情况似乎还要更好一些。截至2022年3月11日,A股共计21家券商公布了2021年业绩快报,合计归母净利润1005亿元,同比增长41.35%。

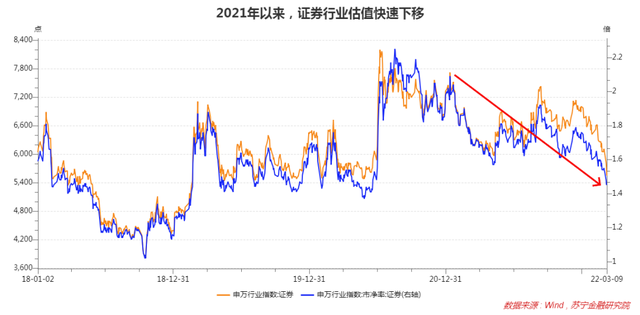

但令市场略感意外的是,券商盈利在快速增长,股价却在不停下跌。自2021年以来,券商板块估值水平不断下移,当前市净率已回归至低点水平,处于2015年以来的16.7%分位。

一直以来,券商板块被视作“加杠杆的指数”,与大盘指数同方向涨跌,且涨跌幅度更大,弹性更好,就好比是指数加了杠杆。之所以如此,是因为券商业绩与大盘牛熊周期密切相关,且放眼整个A股,也只有券商行业有此特点,故而又有“牛市旗手”之说,即当市场预测到牛市即将降临时,聪明资金就会率先布局券商股,导致券商股率先起飞。

券商业务主要包括投资银行、财富管理、交易及机构业务、资产管理等四大类,无论是哪一项,其经营业绩都与股市的牛熊周期密切相关:

比如投行业务,主要面向企业客户,包括股权融资(含IPO和再融资)、债权融资(债券承销)和财务顾问(并购重组)等三大块。牛市中股票估值更高,企业更喜欢在牛市中IPO和再融资,所以,牛市环境下券商的股权融资类投行业务通常更繁荣,业绩更好,表现出明显的周期性;相比之下,债券承销的周期性要弱得多。

比如财富管理业务,主要面向零售客户,包括代理买卖证券、代理销售基金等理财产品、融资融券等业务,以及股票质押回购、资产托管等。一般来说,牛市中市场交易更活跃,投资者买卖证券和基金的热情更高,券商的财富管理收入也会明显增长,具有较强的周期性。

相比之下,交易及机构业务、资产管理业务的周期性要弱一些,但也仅仅是弱一些而已。比如券商自营投资,虽然底层资产以债券等低风险产品为主,但占比较低的权益投资随市场牛熊周期波动,强化了自营投资收入的整体波动性。

考虑到券商板块与指数行情的密切关联,当前券商板块的低迷,一定程度上可视作市场对大盘指数缺乏信心的映射。但问题是,事情正在发生变化,若还简单地券商视作指数加强版进行投资,可能会错失一些重要的机遇。

重新理解券商股的α与β

如果大家经常读投资研究报告,会发现报告里经常出现两个希腊字母α和β。β可以理解为平均收益,行业的β对应着大盘指数行情,个股的β对应所在行业板块的行情;α则是指超额收益,行业的α是指行业本身相对大盘指数的超额收益,个股的α则是个股相对所在行业的超额收益。

就券商股而言,由于业绩表现和股市周期密切正相关,所以市场一般只关注券商板块的β行情,不太关注券商的α。其结果就是,只有在大盘指数快速上涨攒足了人气且市场预测有一波牛市行情时,人们才会想到去投资券商板块;除此之外,市场对券商板块多处于漠视状态。

从历史复盘来看,通常券商板块在大盘指数突破重要关口时才会大幅上涨,而券商股的快速上涨又会积聚市场人气,将指数行情带入新的区间平台。一旦指数在新平台上站稳,券商股的使命似乎也就结束了,不再受市场关注。

举例来说,2014年上证综指突破2012年以来的高点2460点后,券商板块加速上涨,旗手效应引发市场资金跟进,将上证指数带入2500点-5000点的区间平台;2020年上证综指突破3000点前后,券商股也迎来一波加速上涨行情,将上证指数带入3300点-3700点的区间平台。

但市场最有意思的一点恰恰是,任何事物都在变化,且量变引发质变,积累到一定阶段,原有的逻辑就会悄然失效,刻舟求剑便会遭遇失误。就券商板块来说,无论是券商的α还是β,都在悄然发生着变化,不断改写券商板块的投资逻辑。

1、崭露头角的α

如前所述,券商的几大业务都有周期性,但周期性有强有弱。随着券商业务结构的不断优化,对强周期性的经纪业务依赖逐步减弱,具有弱周期性的资产管理业务、机构业务、投行业务占比逐步提升,券商板块的周期性正不断减弱,α开始崭露头角。

以资产管理业务为例,过去两年在结构性牛市效应驱动下,居民财富加速向资本市场转移,以公募基金、私募基金为代表的资产管理市场迎来了大发展。在这个过程中,券商通过券商资管、控股或参股公募基金、控股私募股权基金以及机构业务等参与其中,α属性凸显。

就2021年的市场表现来看,资管业务营收占比较高的券商明显跑赢整个板块。最典型代表是广发证券,因参股两大基金公司龙头易方达基金(非货基规模第一名,持股22.65%)和广发基金(非货基规模第二名,持股54.53%)而备受市场关注,全年涨幅60.4%,显著跑赢大盘。

2、券商的新β

就券商的β属性来看,居民财富逐步从房地产转向资本市场是大势所趋,为A股的长牛格局奠定了流动性基础。此外,随着公募基金、私募基金快速发展以及险资、养老金等长期资金加速入市,机构投资者占比逐步提高,叠加全面注册制的推行,A股的中长期波动性有望明显下降,慢牛行情可期。

在长牛慢牛行情下,市场自身的波动性下降,意味着券商正迎来一个全新的β:业绩波动性降低,股价的投机属性下降,长期持股体验更好。

在这个意义上,券商板块正迎来全新的投资逻辑。

寻找券商中的“招商银行”

站在行业大势的角度,当前的券商板块与二十年前的银行板块有颇多相似之处。

过去二十年,固定资产投资、基础设施建设、房地产是拉动经济增长的主旋律,在这个时期,以银行为代表的间接融资体系大放异彩,也居功至伟,相应的,银行板块走过了黄金发展期,成长为盈利最多的行业。

站在当下的时点,中国经济从投资驱动走向创新驱动,不确定性变大,融资体系也势必从厌恶风险的间接融资向拥抱风险的直接融资尤其是股权融资倾斜。作为最重要的直接融资居间服务机构,券商必将迎来黄金发展期,综合实力和盈利能力得到显著提升,长期投资价值凸显。

所以,如果投资者愿意站在五到十年的长期视角,当前布局券商板块正当其时。接下来若想更进一步,还可以寻找券商板块中的α,也就是寻找在行业景气度下最受益的券商,类似于20年前在银行板块提前锁定招商银行。

问题是,谁会成为券商板块中的招行呢?

企业的发展具有不确定性,但并非无迹可寻。就招商银行的发展路径看,其最大特点是提前锁定具有长期发展前景、盈利能力更强且更易建立护城河的零售业务,然后在长达十几年的时间里摒弃短期投机主义,专注地实施既定战略。因为战略在长期是正确的,所以战略长期实施下来也是成功的,助力招商银行在同质化行业中建立起护城河壁垒,且业务模式具有可持续性和复利效应,给长期投资者创造了α,也受到了投资者的追捧。

回到券商板块来看,投资者首先需要回答一个问题:券商中的什么业务可持续强、毛利空间大且容易形成竞争壁垒?答案可能见仁见智,长期投资毕竟是自己的事,只有自己认为对的才容易长期坚持,所以,这里也不再向读者透露我自己的答案。

第二个问题,就是在板块中寻找已在相关业务上建立起相对优势的候选券商,然后再去考察该券商的企业文化和治理机制,看看其是否能坚持长期主义,是否能吸引优秀人才。在任何一个行业,优秀的企业都是少数,优秀的企业也总能脱颖而出,所以,只要用心去找,是不难找到的。

最后,给投资者做一点心理按摩。投资不是一件简单的事情,却是一件单纯的事情。市场短期波动很大,我们需要从中跳出来,着眼于自己的能力圈,在自己熟悉的行业中寻找值得长期持有的“招商银行”,然后,长期持有就是了。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为苏宁金融研究院副院长 薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号