-

曙光初现

关灯吃面条

/ 2022-02-16 21:55 发布

/ 2022-02-16 21:55 发布上篇文章题目是《下周很关键》,虽然很少作这类判断,但有了想法还是得说出来。主要依据是上周宁德等权重股放量下跌,已经是筹码结构导致的被动杀跌。这周如果止不住,那么会有更多的被动卖盘涌出。目前看市场及各个板块还算稳定,新能源类有所反弹,虽然成交量没放大,但应该不至于持续的恐慌杀跌了。

……

上周信贷和社融数据均超市场一致预期,稳增长的态度和决心已经毋庸置疑,但股市的反响不大,上周五股市走势依然很弱。

原因是什么?

下面这段话可能比较啰嗦枯燥,赶时间的直接看最后带颜色字体的结论就好。

影响市场走势的主要就几个因素:流动性/风险偏好,估值高低,未来的盈利预期/信用。

这里结合过去的稳增长行情来对比下。08年以来,国内有过几次稳增长行情,09年,12-13年,14年,19年。

09年耗时短,药量大,见效快,当然政策回收的也快,CPI破3以后政策就开始回收了。

12-13年,岁末年初阶段都有阶段性托底经济的举措,股市在12年初,12年底有一波蓝筹股行情。

14年,地产销售下滑严重,小打小闹的稳增长举措可能药效已经不够了,于是棚改货币化开始了。这波稳增长,没有08、09年那次雷霆万钧,但持续时间更长,对经济及企业利润的影响一直持续到了18年上半年。

18年底19年初,货币政策已经宽松了大半年,但股市跌跌不休,政策底早就出现,股市的估值也杀到了低位,怎奈大家对经济的展望很负面,直到19年初的天量社融出来,被压制的估值才得以快速修正,19年一季度迎来了一波轰轰烈烈的全板块普涨行情。

对比来看, 这波稳增长和19年相似度很高,流动性/风险偏好,估值高低,未来的盈利预期/信用这三个影响股市的指标中,货币都处于宽松状态,稳增长决心没问题,信贷和社融也都快速放量,第一个和第三个类似,唯一不同的是估值的差异。

目前非金融PB估值比18年底时贵了30%,不算贵但也谈不上便宜。从感受上来说也是这样,市场经过19年、20年的上行,估值已经处于高位,公募基金产品这两年大多都有不错的收益,经过21年的横盘消化,估值有所下行,但肯定比18年底的要贵不少。

那么结论出来了,和19年初相比,同样是货币处于宽松态势,同样是稳增长托底经济,但由于市场的估值差异,导致此次行情表现大不及上次。

再细分来看,消费、成长板块的估值和19年初更是高出不少,只有地产、建筑等很少数板块估值和上次相差不大。

………

其他观点。

成长板块有所分化,军工、半导体基本面稍弱一些,这两天走势也相对较弱。新能源好点,但量还不够大,行情大概率还会在底部震荡,随着时间推移,底部逐渐抬升。另外,如果美国在3月加息然后再鹰派一番的话,海内外市场不排除会再回调一下。

旅游板块近期明显升温,但里面一些个股市值已经达到或超过19年了,对后市行情持谨慎态度。

同为消费,家电走势要弱于食品类,主要是家电1月销售不好,线下销量同比下滑,看销售何时能止跌吧。

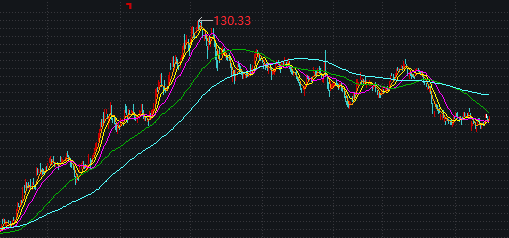

稀土板块这几天强势,稀土价格这几天加速上行,有人看好稀土的量价齐升,个人对资源型企业还是有点谨慎,长期确实有成长性,但短期内股价会围绕其周期属性充分展开博弈,可参见下图某硅料企业的股价走势。

今天给大家分享了宁德时代的交流纪要,需要的点个赞和在看吧,然后后台回复“宁德时代”即可领取。

:关灯吃面条。

公安备案号 51010802001128号

公安备案号 51010802001128号