-

聪明的市场,不聪明的投资者——如何正确地给股票估值

价值投机小学生

/ 2021-12-29 08:07 发布

/ 2021-12-29 08:07 发布原创

: 沧海一土狗引子

“ 抄底” 是一个挺诱人的词汇, , , 。 巴菲特有很多似是而非

、 , : 在别人恐惧时, ; 在别人贪婪时, 。 这真的只是一句看似正确的废话

( ) , ? 因为它有时候灵, , 。 之所以流传甚广

, , : 1

、 , , ; 2

、 , ; 前者的魔力是巨大的

, ( ) 。 , ( 、 、 ) , , 。 因此

, —— 低估值投资, , 、 , 。 他们总是或有意或无意地无视这些股票门可罗雀的事实

; 让他们心心念念的一句话是: 等待市场回归正确, 。 但是

, , ? 非凡的主张需要非凡的证据

。 —— 飞矢不动之谜

有关传统银行

, , , , ; 另一方面PE和PB始终很低, 。 以最大的传统银行

—— 工商银行为例,

在2018年底至2021年底这3年多的时间内

, 。 这是因为工行在2018年底的估值很贵吗

? 并不是, , 。

现在我们做一个思想实验

, , : 1

、 , ; 2

、 , ; 3

、 ; 这个逻辑看似无懈可击

。 现实的结果十分骨干

—— 工行的股价( ) , 。 这个票息逻辑错在哪里呢

? 估值的下限没有兜住, ( : 可参考前文《 》 ) , 。 也就是说

, —— 票息, —— 净价下滑。

那么

, ? 有一定幅度的下滑, —— 2020年终的roe为11.34%。 这个pb的走势真的让人有些迷惑

, ? 市场还真是一错再错

。 那些低估值投资者

, , , 。 信用债估值和信用风险

股票市场的

“ 飞矢不动” 的确有些让人困惑, 、 。 但是

, , , 。 下面我们开始另外一个思想实验

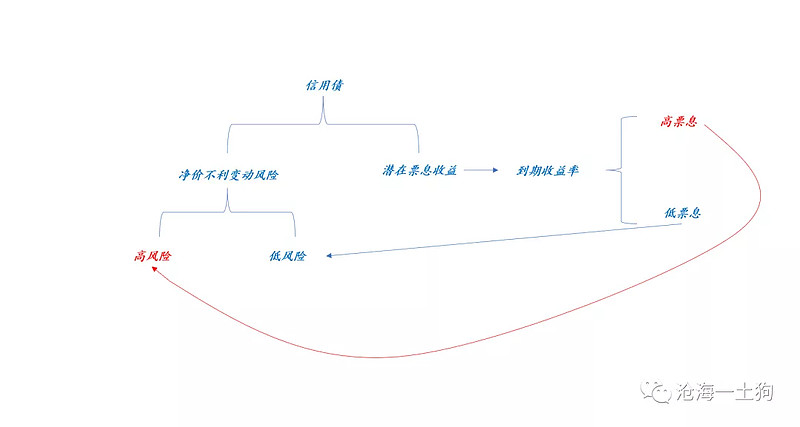

: 假设有一只信用债, , , , ( : 贴现债券, ) , 。 在实际投资中

, , , 。 这是为什么呢

? 在一只信用债的背后有两股隐蔽的力量, 1

、 , ; 2

、 , , ; 粗略地估算

, , 。 那么

, ? 公司遭遇信用风险, 。 如果仅仅看票息

, , , ; 在3年后, , 。 也就是说

, “ 两年期、 、 ” 的信用债。 不明就里的人

, , , , 。

事实上

, , , : 高票息是个结果, 。 也就是说

, , , : 信用风险提高

, ; , 。 他山之石

在债券市场

, “ 信用利差反馈信用风险” 是一个基本常识, , , 。 不少投资者还把自己困在诸如PE

、 , 、 。 但是

, , , 。 , , , , 。 在信用风险面前

, 。 然而

, , , , : 1、 ; 、 。 所以

, , 。 支持非凡主张的证据分量必须与该主张的奇异性成正比

。 —— 显然

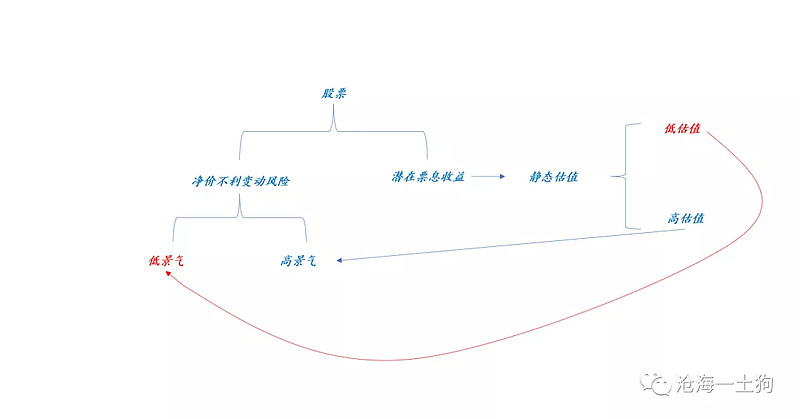

, 。 与信用债对应的分解类似

, :

市场一直十分有效

, : 1

、 , ; 2

、 , 。 信用债的研究核心是对具体行业信用风险的把控

; 股票的研究核心则是对行业景气度的把握。 宏观和中观的关系

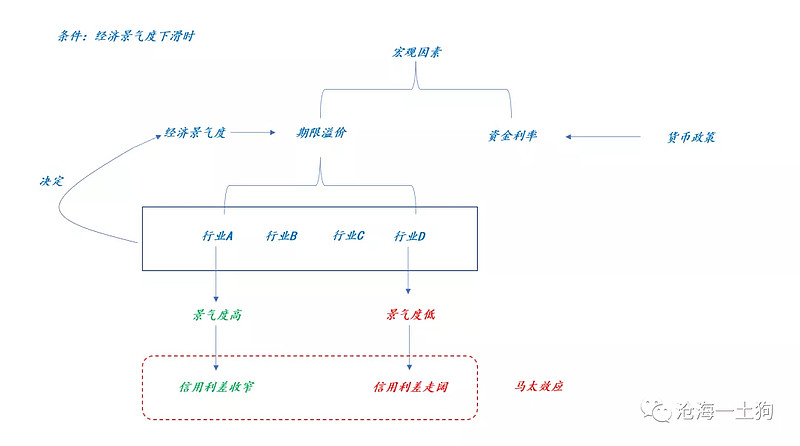

从信用债的角度来看

, : 1、 ; 、 ; 前者是一个宏观的量

, 。 宏观和中观发生背离的情况十分常见

( ) : 1

、 , ; 2

、 ; 3

、 。 这会形成一个很大的背离

, :

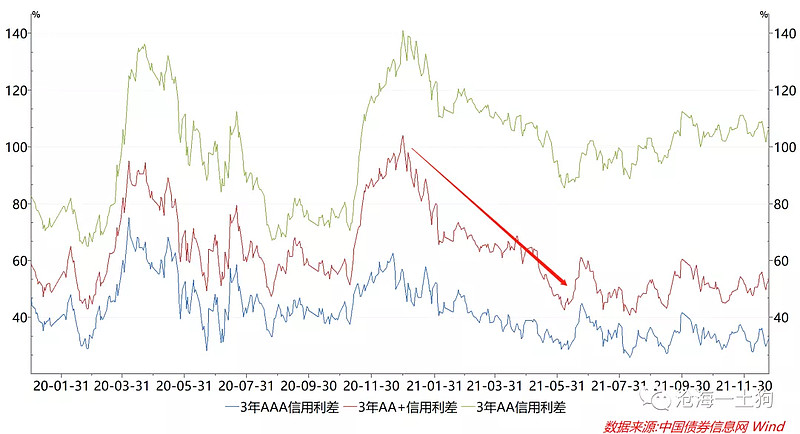

以今年的地产债为例

, ( ) , , 。

一般来说

, : 一、 ; 二、 。 对称的

, , : 一、 , ; 、 。 在以前的文章里

, , : 《 》 《 》 , 。 , : 经济景气度回升

, , ; , , 。 , : 1

、 , , ; 2

、 , , , ; 3

、 ; 4

、 , ; 结束语

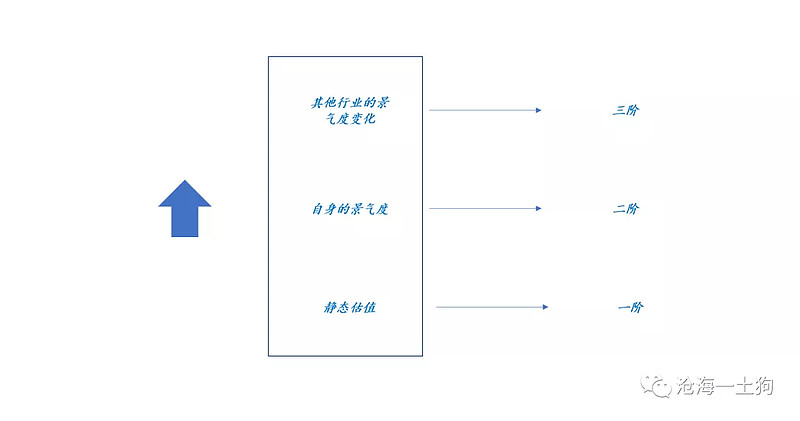

综上所述

, , , 。 市场定价的层次并不是在低阶层次

—— 静态估值, —— 景气。 所以

, , : 你的调研比市场更早地预期到了政策或景气周期的拐点; 不正当的理由是: 你觉得静态估值太低, 。 此外

, ? 它们的高估值并不是由于自己太好, 。 因此

, 。 能杀死景气的只有景气

, , 。 高估值高景气的板块会对三个因素极度敏感

: 1

、 ; 2

、 —— ; 3

、 —— ;

经济工作会议以来

, , , 。 一个解释是新能源产业链遭遇了一些行业利空

; 另一个解释是在稳经济大框架下, 。 事实上

, ; 后者的因素更大, , 。 一个人的成功

, , 。 这个道理也适合于板块的估值

。 最为粗浅的投资

, , ; 更进一步, , ; 再进一步, , 。

最后

, , : 多去想想市场对在哪里, ; 。 毕竟个人的视角总是主观的

、 , —— 它有无数只眼睛在帮它盯着形形色色的讯息。 , 。 之所以达尔文比他同时代的人走得更远

, “ 让宇宙符合自己预期” 的冲动。 ——

作者:郭伟松_鑫鑫投资

链接:网页链接

来源:

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

公安备案号 51010802001128号

公安备案号 51010802001128号