-

美妆线上代运营,是一门好生意吗?

薛洪言

/ 2021-12-14 06:38 发布

/ 2021-12-14 06:38 发布近期密集研究了多家公司,深感不同的赛道都有好的投资标的,尤其是处于高速增长期的新兴赛道,头部玩家普遍有较大的发展潜力,只要等待合适的价格便值得参与。但就一个新兴赛道的所有参与者而言,比起赛场中的运动员,背后提供服务赋能的公司通常更值得关注。没错,这就是淘金者与卖水人的故事。

脱颖而出的淘金者固然能够暴富,但要提前选出未来的优胜者不确定性很高。相比之下,卖水人看似是小生意,但确定性要强得多,细水长流,也能赚得盆满钵满。当前,美妆赛道蓬勃发展,线上代运营,便是卖水人的生意。

线上渠道崛起,网络零售服务商成香饽饽

线上渠道崛起,早不是什么新鲜事,就消费者而言,电商购物早已是家常便饭的存在。但就品牌方而言,真正能够掌握线上流量密码的屈指可数,就多数品牌方而言,在线上渠道的露出和曝光远远比不上线下。

如据南极电商统计,就该公司业务涉及的约600个关键词(服装家纺、小家电等)来看,在电商平台进行关键词搜索,真正销量排名靠前又是著名的品牌不到10%。换言之,著名品牌的线上品类搜索排名,与其实际的地位和影响力并不相称,这也使得线上渠道成为很多品牌方的薄弱环节。

同线下不同,线上渠道是完全不同的打法,站在“术业有专攻”的视角,专注于为品牌厂商提供服务的网络零售服务商顺势崛起。

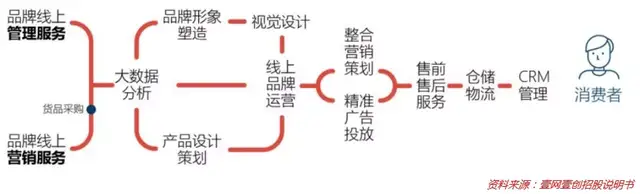

作为一种新兴产业,网络零售服务商初期主要为品牌方提供线上运营、客服等基础服务,后来随着品牌方日益重视线上品牌建设和消费者体验,网络零售服务商开始介入IT、营销、仓储物流等核心环节,个别还会提供基于数据分析的增值服务。据艾瑞咨询数据,2015年-2020年,我国品牌电商服务行业规模从1501亿元增长至6911亿元,年复合增速达35.7%。

本文中,我们主要聚焦美妆赛道的网络零售服务商业态。美妆产品主要分为皮肤护理、头发护理、美容化妆、香氛香水及其他五大类,基于产品单价、体积、配送效率、服务体验、营销转化等方面的综合考量,美妆产品天然适合线上销售。

据艾瑞咨询数据,2020年,我国美妆产品零售额为8616亿元,过去5年复合增速为16%,线上渗透率达45.5%,属于全球最高水平。同时,2019年,我国人均美妆支出49.5美元,日本和美国分别为308美元和283美元,仍有较大的增长空间。

自电商平台崛起之后,美妆个护品牌便纷纷触网,通过多种渠道发力线上销售,如品牌官网商城、品牌官方旗舰店、电商自营平台、线下专营店的线上网店、跨境电商平台等。现阶段,电商自营平台和品牌官方旗舰店更受消费者信任,也得到品牌方越来越多的支持。

在官方旗舰店的建设中,品牌方多选择与第三方网络零售服务商合作,合作模式分为买断式和代运营式两类:前者为网络经销商模式,又称线上营销模式,由合作机构自主搭建网络店铺并拥有店铺所有权,买断式采购货品,赚取进销差价收入,自负盈亏;后者则属于纯粹的品牌线上管理服务,轻资产运营,店铺和货品所有权归品牌方,合作机构只提供服务,收取服务费。

2020年,美妆行业品牌电商服务市场规模达1230亿元,按GMV市场份额计算,前三名分别为悠可集团(港股拟上市)、壹网壹创和丽人丽妆,合计市场份额30.3%。

以丽人丽妆为例,其主要业务便是“接受品牌方的委托,在线上开设、运营官方旗舰店,实现产品的在线销售”。截止2021年9月末,公司已与雪花秀、雅漾、后、施华蔻、芙丽芳丝、奥伦纳素等60余个品牌达成合作关系,合计运营店铺数量147家。

从品牌运营到品牌赋能

为保障服务质量、避免运营风险,知名化妆品牌方对同一平台的官方旗舰店通常采用独家授权方式,因此,品牌方授权就构成了重要的进入壁垒。鉴于官方旗舰店的唯一性,品牌方会综合考虑服务能力和销售能力慎重选择被授权机构,通常情况下,具有较长经营历史、资源整合能力强的头部机构更受青睐,强者恒强。

需要注意的是,同类型的美妆品牌之间存在直接竞争关系,故不太可能全都委托同一家机构负责线上品牌运营,甚至个别强势品牌还会要求运营方不得为其竞争对手提供服务。因而,这个市场不可能出现一家独大的现象,众多品牌方会有意扶持多家代理商,以维持相对健康的竞争格局。

此外,为更好地贯彻品牌意志,随着线上旗舰店规模做大,强势品牌方有很大的意愿自建电商运营团队,收回店铺的授权。同时,运营服务商做大以后,也有动力向上游延伸,孵化自有美妆品牌,与委托方的产品构成竞争,如丽人丽妆旗下的美妆工具品牌momoup和护肤品牌美壹堂等。

故而,品牌方与运营方的网络授权合作虽有排他性,但并不稳固,网络零售服务商需要在其他方面证明自己的价值。最核心的价值,便是销售能力。

店铺运营,销售能力是王道。线上销售能力,主要取决于两点:

一是平台流量获取能力。线上销售的主要成本来自流量获取,相比品牌方单兵作战,运营方承接多品牌业务,在流量获取与转化上具有更大的腾挪空间,能够发挥聚合优势,提升流量效率。同时,在付费流量采购上,运营方可凭借规模优势降低采购价格,获取稀缺优质资源;而面对站内和站外的各类免费流量,专业运营机构凭借优质运营能力,如活动策划、内容创意、直播运营等,更容易低成本获取优质流量。

二是基于数据的精细化运营能力。提升流量转化率,离不开数据资源赋能。相比单一品牌方,头部运营服务方普遍与电商平台建立密切合作,是平台数据银行的重要客户,能接触到庞大的用户消费数据(脱敏后),通过数据挖掘建立消费者画像和标签特征库,进行个性化营销,以提升销售转化率。同时,基于消费大数据,运营方可以向品牌方提供C2M反向定制赋能,协助品牌方优化产品布局和营销投放,提高合作粘性。

正是借助优秀的线上销售能力,网上零售运营服务机构得以从同质化、低价值含量的单一运营和客服售后的角色中挣脱出来,持续提高产业链中的话语权。

此外,随着直播种草的兴起,对品牌方而言,线上不仅仅是销售渠道,也在日益变成重要的品牌营销和管理渠道。换句话说,之前是有明确需求的消费者通过线上旗舰店下单,而现在则有很多潜在消费者被内容吸引、产生需求继而下单销售。

这个时候,运营方的角色边界再次扩大,不仅要实现高效率销售,还要担负起引发消费者注意力和购买意愿的职责,此时,运营方变成了事实上的品牌管理和赋能机构,开始具备与品牌方平等对话的地位。

市场终局展望:品牌代运营是一门好生意吗?

然而,化妆品赛道终究是品牌为王,运营方的话语权无论怎么提升,都很难和强势品牌方掰手腕。为了发展壮大,获得更多的营收和利润,运营方最终会沿着三个方向突围:

一是拓展平台,培育全域运营能力。早期的电商代运营,主要集中在天猫平台,围绕品牌方的天猫旗舰店展开,之后逐步扩展到其他主流电商平台。近几年,抖音、快手、小红书、小程序等渠道崛起,每个平台的特点和逻辑不同,在卖货中的角色和定位也有差异,这就使得全域流量运营能力愈发重要,也非常稀缺。在这种背景下,培育全域流量运营能力,无疑能提升运营机构的话语权。

二是拓展品类,将能力复制推广。品牌线上运营,重点在于运营,做深做透某个品类后,适当进行跨品类布局,必然成为头部运营方的不二选择。以壹网壹创为例,从化妆品代运营起家,目前已开始布局家电、潮玩、食品等领域;而宝尊电商服务的品牌更是横跨服装配饰、家电3C、食品保健品、家居、美妆、快消品、母婴、汽车等多个品类。

三是走向上游,孵化自有品牌。电商渠道的兴趣,为很多新兴品牌崛起提供了土壤,深谙电商运营之道的代运营机构,自然也不会错过这波机遇。如壹网壹创,已成功孵化健康轻食品牌每鲜说,并将继续借助其电商流量运营优势孵化或投资新锐品牌,向上游高价值环节延伸。

就现阶段来看,头部几家运营商均在三个方向进行了或深或浅的探索,前景如何,仍有不确定性。但考虑到消费升级、国货崛起、线上渗透等三方面因素的叠加效应,起码在未来五到十年内,头部运营方仍面临非常有利的行业环境,单从行业环境看,未来就值得期待。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为苏宁金融研究院副院长 薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号