-

糖价上涨持续,糖业公司将迎业绩拐点!

A股传奇

/ 2021-10-31 16:15 发布

/ 2021-10-31 16:15 发布【摘要】

偏强的宏观环境、边际利好的基本面以及高亢的市场情绪决定了纽约原糖价格易涨难跌。在低成本库存逐渐被消化以后,高成本将逐渐在价格上得到反映,配额外进口成本高对国内糖价的拉动作用得到显现。

情绪上,白糖指数涨幅不仅在主要农产品里面偏低,在所有商品里同样排名靠后,特别是在同属于软商品的棉花刚刚完成涨幅层级跃升以后,市场情绪已经被逐渐调动起来,可谓是人心思涨,郑糖就此展开一轮超预期的上涨也未可知。

国内糖价看全球,全球糖价看巴西,7 月中下旬,巴西出现历史罕见的降雪、霜冻灾害,叠加今年上半年持续演进的干旱及小范围霜冻,第一主产区圣保罗区域出现不可逆的产量损失且产量冲击或延续至 22/23 榨季。

2020/21榨季截至9月底结束,纵观整个榨季,郑糖整体处于上涨态势,主要因为原糖价格大涨及宏观持续偏暖,大宗商品大幅上涨,很多商品创新高,但郑糖整体走势弱于原糖,也弱于国内大部分期货品种走势。21-22年,中国食糖产量有所下降,进口预计维持在高位,20/21榨季转结库存有所增加,供应整体有所增加;需求或维持在1500万吨以上;在2021年四季度,国产糖处于去库存态势,进口量维持高位,供应较为宽松外盘原糖高位震荡,四季度预计糖价仍维持高位。

2021年以来,白糖指数呈现阶梯式上涨态势,1-4月处于5200-5600元/吨区间内波动,5-8月处于5400-5800元/吨区间内波动,9月至今处于5700-6000元/吨区间内波动。

近期白糖期货持续单边快速上涨,收盘价于10月12 日首次站上6000元/吨大关。

南宁糖业是国内制糖业最大的国有控股公司。2019年,经过资产重组,公司迎来新掌门人——广西国资委。通过一系列剥离交易,摆脱了债务压力。

2020年,公司将20多万亩双高基地全部实现社会化经营,提高了甘蔗种植效率及专业性,化解了土地租金重大支付风险,有效降低了经营成本。

同时,公司全力推动人事、用工、薪酬三项制度改革,基本建立起与企业功能定位相配套的市场化劳动用工和收入分配管理体系。截至2021年6月末,公司员工总数3941人,较2019年改革前下降13%。

其次,公司提高基地管理机械化、自动化、信息化水平。当前,下属各糖厂已实现农务系统化管理;无人值守甘蔗进厂自动过磅;农务APP种植管理上线,2022年将实现甘蔗种植和砍运同步APP管理; 糖料蔗订单合同实现无纸化管理;甘蔗全程机械化获得较大提高,机耕率达100%、机械培土率53.7%、机械装车率96.9%。

疫情之下公司抓住机遇跨界转产防疫用品,拓宽产业链、优化产业结构,构建了制糖产业与非糖产业两翼齐飞的格局,实现了“两条腿走路”,并取得了阶段性成效,未来防疫产品从疫情的高收益回归常态,将成为公司业绩的重要补充。

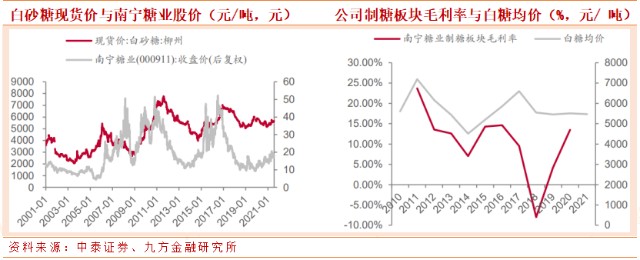

历史经验看,糖价与糖业上市公司的股价走势密切相关。每一轮糖价上涨周期内,糖业股大概率录得可观涨幅。公司毛利率与国内糖价呈现正相关波动,是投资者“看糖价交易南糖”的基本逻辑。

本年度巴西的灾情受损已不可逆转,次年22/23榨季产量恢复情况将取决于10-3月的巴西降雨,若拉尼娜二次来袭(美国海洋大气管理局预测,2021年冬天发生拉尼娜现象的概率大约是70%-80%),巴西将再次面临降雨不足的困境,全球产需缺口将继续放大,预计2022年及2023年糖价中枢有望抬升。

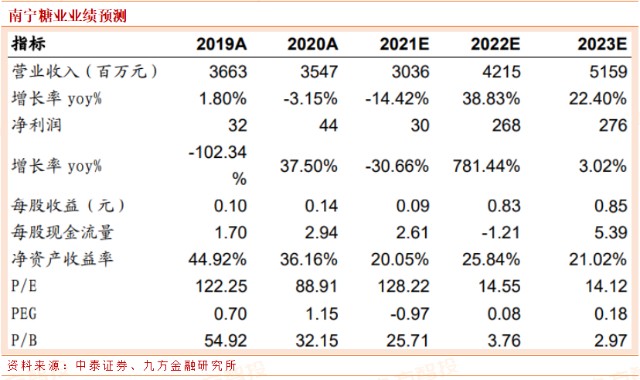

公司 2020 年食糖产量下降明显, 今年公司所属蔗区天气正常,预计公司 2022年食糖产量将回升至55-65 万吨。产量回升与价格上涨共振,形成量价齐升的良好局面。预计2022年公司业绩将迎来拐点。

公安备案号 51010802001128号

公安备案号 51010802001128号