-

李志林午评丨市场消化房地产税影响,各大指数跌幅超1%

李志林

/ 2021-10-27 12:57 发布

/ 2021-10-27 12:57 发布市场回顾: 昨A股各指数午后逐步下探, 两市合计成交10823.46亿元,成交额连续3个交易日突破万亿元。合计1600只个股上涨,2784只个股下跌,有44只个股涨停,18只个股跌停。昨日各大指数午后跳水翻绿,早盘强势的新能源相关板块集体回落,宁德时代高开低走收跌逾2%,资金高低切换,消费电子板块走强,东山精密、共达电声等涨停。培育钻石、CRO、医美、教育等板块低迷。总体上个股呈现普跌态势,炸板率近50%,近2800股飘绿,沪深两市成交额连续第三个交易日突破万亿元。开盘破发的科创板新股中科微至收跌超12%,创业板新股华润材料尾盘大幅上扬,涨幅达81.63%。 据Wind统计显示,沪深两市主力资金昨日净流出260.55亿元,已连续28个交易日净流出。北向资金昨日成交额为1104.36亿元,成交净买入8.45亿元,已连续6个交易日净买入。 今日消息面: 【美股小幅收高 新能源汽车板块冲高回落】隔夜美股三大股指小幅收涨,道指涨0.04%,纳指涨0.06%,标普500指数涨0.18%,刷新历史新高。特斯拉冲高回落,收跌0.4%,盘中一度涨超6%。小鹏汽车跌5.7%,法拉第未来跌5%,理想汽车跌超3%。中概股教育股多数下跌,好未来跌5.91%,新东方跌5.82%。科技股涨跌不一,谷歌涨超1%,英特尔跌超2%。美元指数93.91点,离岸人民币6.38元。今港股-1.54%,日经指数-0.62%。 【新能源要狂欢?国务院:大力推广新能源车 2030年占比40%!】新能源的利好一个接一个,10月26日,国务院发布《2030年前碳达峰行动方案》,提出推动运输工具装备低碳转型,积极扩大电力、氢能、天然气、先进生物液体燃料等新能源、清洁能源在交通运输领域应用。(中国基金报) 【统计局:9月规模以上工业企业利润同比增长16.3% 1-9月同比增长44.7%】1—9月份,全国规模以上工业企业实现利润总额63440.8亿元,同比增长44.7%,比2019年1—9月份增长41.2%,两年平均增长18.8%。9月份,规模以上工业企业实现利润总额7387.4亿元,同比增长16.3%。 【A股结构化行情将延续较长时间 机构称外资配置或成市场主线】东吴证券认为,外资配置或成市场主线。10月以来人民币持续走强,10/21-22连续两日北上破百亿流入,已呈现加速迹象,若四季度加速流入,全年北上净流入有望达3700亿元。外资流入助于构筑本轮市场底部,形成资金面支撑,关注外资配置效应:第一、风格重回龙头;第二、A股食品饮料、电新、家电,港股互联网是外资配置重点方向。 【高层:全面开创武器装备建设新局面】全军装备工作会议10月25日至26日在京召开。高层强调,“十三五”时期,在军地各有关方面共同努力下,我军武器装备建设实现跨越式发展、取得历史性成就,为提升国家战略能力特别是军事实力提供了坚实物质技术支撑。希望同志们深入贯彻新时代党的强军思想,深入贯彻新时代军事战略方针,加紧推进“十四五”规划任务落实,加紧构建武器装备现代化管理体系,全面开创武器装备建设新局面,为实现建军一百年奋斗目标作出积极贡献。 【宁德时代股票期权行权业绩考核目标:四年累计营收不低于6200亿元】宁德时代披露股票期权与限制性股票激励计划,其中部分中层管理人员(分四期行权)首次授予部分及预留授予部分的股票期权的四个行权业绩考核目标分别为:2021年营业收入值不低于1050亿元;2021-2022年两年的累计营业收入值不低于2400亿元;2021-2023年三年的累计营业收入值不低于4100亿元;2021-2024年四年的累计营业收入值不低于6200亿元。 【加仓有色地产 三季度社保基金调仓攻守兼备】截至10月26日,在已披露三季报的上市公司中,社保基金出现在其中113家公司的前十大流通股东名单中。整体来看,社保基金对周期股表现出截然不同的态度,重点关注了有色板块的投资机会,但减持了部分前期涨幅过高的化工股。此外,社保基金部分组合还选择加强防御,增持房地产、金融等相关个股。(上证报) 【年内A股市场26家公司退市 途径选择多样化】据梳理,截至10月26日,今年以来A股市场已有26家上市公司退市,其中17家强制退市(包括2家重大违法强制退市、7家面值退市、6家财务退市、2家其他类型退市),8家重组退市(包含4家吸收合并),1家主动退市。从具体退市途径来看,与去年相比,重大违法强制退市和吸收合并退市公司数量增加,多元化退出渠道更加畅通。 【百亿级私募调仓换股 重仓四大赛道】上市公司三季报迎来密集披露期,国内百亿级私募的三季度重仓股也逐步浮出水面。来自多家第三方机构的最新监测统计数据显示,在三季度A股市场成交持续放量的同时,百亿级股票私募顺势展开了调仓换股。根据截至10月25日披露的三季报数据,百亿级私募共重仓持有104只个股,其中新进持有个股50只。从行业特征看,高端制造、科技、周期、医药医疗行业成为私募普遍看好的赛道。(中证报) 【新股询价改革正本清源 破发有利博弈均衡】新股破发更重要的是体现了新股询价制度改革成果。破发之后,一二级市场定价接轨,搭便车式报价策略失效,赚取一二级市场价差不再是无风险收益,收益的分配方式也不再以入围率高低来定论,轻研究重博弈的定价方式将有效改善,收益分配回归研究能力。从这个角度而言,首日破发对于推动新股定价市场化有着正本清源之效。 (证券时报) 【国内商品期货早盘开盘 焦煤跌超8%】国内商品期货早盘开盘,多数品种下跌,煤炭领跌,焦煤、红枣跌超8%,硅铁、郑煤、焦炭跌超6%,PVC、LPG等跌逾2%,纸浆、沪锌等跌超1%,棕榈、沪铅等小幅下跌;铁矿、白糖等涨超1%,玻璃、棉纱等小幅上涨。

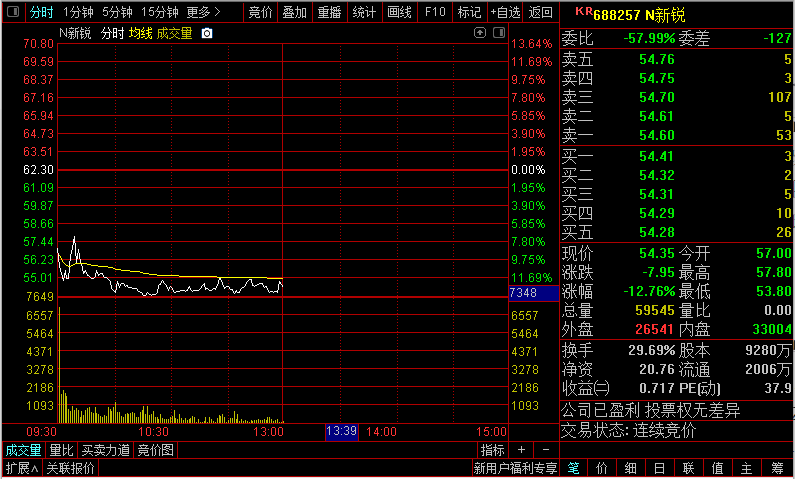

【N新锐破发 上市首日低开8.51%】今日5只新股上市,科创板新锐股份竞价低开8.51%,科创板精进电动竞价高开8.78%。创业板久盛电气和拓新药业分别高开51.87%、38.72%。 【风电板块开盘拉升】新风光涨超10%,上海电力、节能风电、天能重工、东方电缆、新强联、金风科技等涨幅居前。电力板块开盘拉升,晓程科技涨超10%,文山电力涨停,吉电股份、芯能科技、郴电国际、湖南发展、金开新能、节能风电等涨幅居前。 【煤炭板块早盘领跌】昊华能源、潞安环能、安源煤业跌超5%,新集能源、山西焦煤、兰花科创、中煤能源等跌超4%。 【注册制次新股持续走低】C华润材、万辰生物、华绿生物、迈拓股份、信测标准、中红医疗、孩子王跌超10%,金百泽、密封科技、仕净科技、德迈仕、凯龙高科跌超9%。 【北向资金净流出12亿元】截止午间收盘,北向资金净流出12.47亿元。 【央行公开市场开展2000亿元逆回购操作】央行公开市场开展2000亿元7天期逆回购操作,中标利率2.20%。数据显示,今日1000亿元逆回购和700亿元国库现金定存到期。 【两市融资余额增加29.17亿元】截至10月26日,上交所融资余额报9086.01亿元,较前一交易日增加26.9亿元;深交所融资余额报7998.28亿元,较前一交易日增加2.27亿元;两市合计17084.29亿元,较前一交易日增加29.17亿元。 今天上午大盘低开8点3589点即为最高点,探底3553点,午前收3564点。上证50、沪深300、上证综指、中证500、深成指、中小板、创业板、科创板分别收-1.22%、-1.23%、-0.92%、-0.72%、-1.13%、-0.48%、-0.99%、-1.27%。个股涨跌比:277∶1348,1013∶1325,有37股涨幅超10%以上,跌幅10%以上的个股有34只。今天上午成交量7038亿,比昨上午减少97亿。

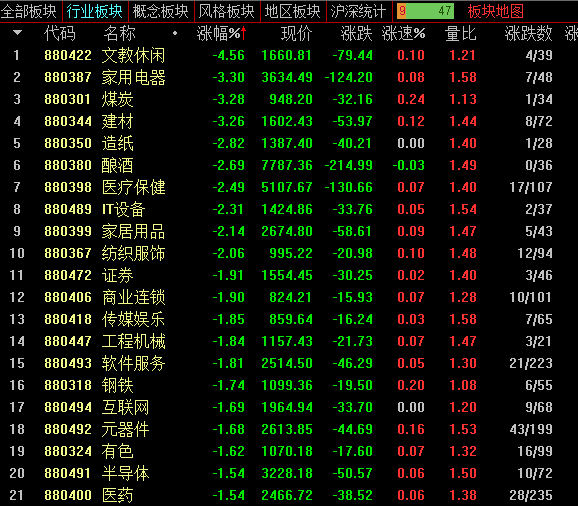

早盘A股各指数低开低走,盘中跌幅均超1%。电力、风电、光伏等新能源方向再度走强,金开新能、江苏新能、日月股份等近10股封板。氟化工、磷化工概念强势,联创股份涨超12%,湖北宜化、兴发集团一度涨停。军工、猪肉板块冲高回落,概念题材普遍下挫,个股依旧呈现普跌态势,两市近3700股飘绿,沪深两市半日成交额超7000亿元。盘面上,PVDF、电力、风电、氟化工等板块涨幅前列,厨卫电器、煤炭开采、白酒、芯片等板块跌幅居前。 前天,大盘以超万亿成交量收盘站上了3600点。昨天尽管进一步放量10823亿,却未能收在3600点之上,主要是房产税试点的负面消息,对市场构成了利空。 今天上午房产税的负面影响在市场进一步发酵,首当其冲的是地产股和银行股。目前,房地产中介处购买者寥寥,而大量拥有3套房以上的业主,急于挂牌卖出,无奈有价无市。市场观望气氛浓厚,都在预期房产税实施后供给增加、房价下跌。由此,负面影响扩散到建筑、建材、工程机械,白酒板块跌幅更大,因为人们担心交了房产税后消费者无力购买高端酒,其下跌是必然。 于是,上午除了电力、光伏、新能源车、军工、硬科技以外,绝大多数板块均下跌,各指数跌幅均超1%,上证综指最多跌44点,午前收窄至32点,跌破五周均线3576点,重回空头市场。 上午逆势翻红的板块和个股(新能源车、光伏、军工、硬科技),便是政策重点扶持、机构绝对控盘的个股,其年内最后两个月有望进一步上行,值得投资者重点关注。 下午关注:大盘能否收复五周均线3576点?悬殊的跌多涨少的局面能否改观?成交量能否达1.1万亿?

公安备案号 51010802001128号

公安备案号 51010802001128号