-

新能车炒上天,新股破发跌落地......A股生态真的变了

A股传奇

/ 2021-10-27 12:33 发布

/ 2021-10-27 12:33 发布昨晚的美股市场,最惊艳的是特斯拉。

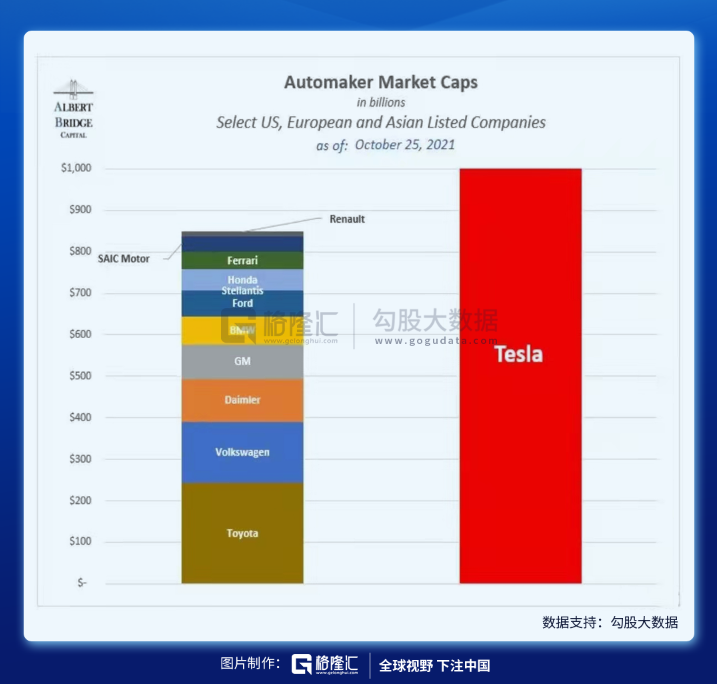

9000亿的庞大体量,仍旧可以大涨12.66%,市值最终冲破万亿美元大关,成为苹果、Google、微软、亚马逊、Facebook之后,又一个重磅科技巨人。

这个万亿市值意味着什么?

那是你能叫得出名的全球大车企,包括丰田、大众、奔驰、通用、宝马、福特、本田、法拉利、雷诺,还有中国的上汽,全部市值加起来,都打不过特斯拉。

带头大哥牛气冲天,一众小弟也跟着奏乐跟着舞,在美股上的三大新势力,股价涨幅都在6%以上。今天的港股市场,三大电动车企小鹏、理想和比亚迪盘中也都统统创出历史新高。A股的电动车产业链,开盘后也都步步高升,虽然之后有所回落,但整体上仍然是最强势的板块。

新能源是热得发烫,但另一个领域,科创板、创业板却接连出现新股破发,以往无脑打新,稳赚不赔的买卖,现在变成了中一签得血亏几千大洋。

一边海水,一边火焰。细微处见真章,时代巨变下,A股大变样正一步步走来。

作为投资者,又该何去何从?

1

变局

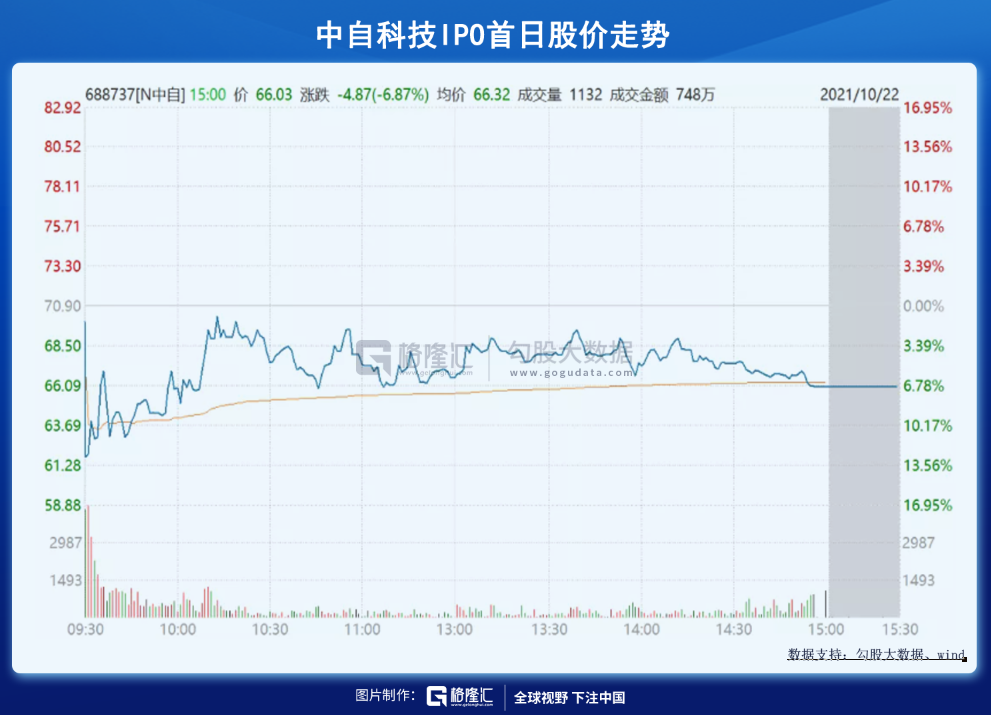

从上周五开始,科创板新股中自科技上市首日破发,盘中一度大跌17%,收盘仍然大跌6.8%。

昨天,轮到新股可孚医疗,开盘之后直接破发,跌超10%,收盘价较发行价跌4.3%,而另一只上市新股凯尔达盘中也一度破发,收盘才翻红。

今天,新股上市首日破发仍在继续,中科微至收报78.81元,较发行价跌12.63%。

打新、稳赢、门槛低、收益高,时不时还可以碰上大肉签,这些都是A股IPO留给投资者的固有印象,也是投资者特别是散户的坚定信仰,但现在,这一切正在崩塌。

究其原因,主要有三点。

1、A股的投资者结构变化

过往,A股的散户占比较多,这种结构容易形成追涨杀跌、不注重基本面、痴迷概念和中小票炒作的投机风气。但近年来,随着基金业的发展,选择购买基金的散户迅速增长,投资基金化的趋势凸显,相对于散户,机构投资者更为专业,注重价值研究,投资风格也逐渐向热门赛道、龙头公司、成长股聚集。

2、注册制改革

A股过去实施的是审核制,初衷是为了确保那些进入资本市场的公司质量,保护投资者。但是,结果往往提高了上市门槛,加上退市公司不多,能最终获批上市的公司数量有限,很多公司在IPO队伍里一排就是好几年,如果碰到行情低迷时,监管部门担心IPO“抽水”效应,可以直接叫停IPO,这也是A股IPO堰塞湖奇观的由来。

也正因为审核制,市场倾向于相信一点,能够通过层层审核,最后获批的企业,相当于得到了政府信用背书,加上本身的稀缺性,同时在定价上,新股通常被压低市盈率、低发行价,说白了就两个字--便宜。加上新股本身套牢盘少,做空机制又不完善,A股打新的中签率非常低,大部分资金只有在IPO之后才能进场买。炒作它不必担忧被算计,更不必担心当“接盘侠”。

但是注册制的放开,新股上市门槛变低、上市加快,IPO公司不再供不应求,反而供过于求,选择多了,如果新股的基本面不佳,就很容易受到市场抛弃。

3、新闻媒体与卖方研究的效应

新上市公司,往往缺乏券商、第三方研究以及新闻媒体的关注,少了这些人的吹捧,加上市面上新股增多,除非热门公司,否则投资者对它们的关注就会很有限。

实际上,新股破发在成熟资本市场是见怪不怪。远的不说,就是离我们最近的港股,打新不但没有稳赚一说,搞不好还会粉身碎骨。

2

询价新规

关于近几天的新股破发,说得最多的引发因素,是“询价新规”。

这个“新规”,就是9月18日,上交所和深交所分别发布了科创板及创业板的“股票(证券)发行与承销业务实施办法”,都是围绕注册制下新股发行询价问题开展的修订。

来源:上交所

这项新规所带来的最重要影响,就是新股的定价更加专业化及市场化了。A股市场先前频频出现的低发行价、低市盈率和低募资额的“三低”新股,还有询价中也存在机构“抱团报价”的行为,在新规实施后都会有所改变。

首先,报价的区间被明显拉开,报价集中在一两分钱的情况也不见了,科创板、创业板的有效报价区间宽度中枢分别为20%、17%。而在这种情况下,以往重策略轻研究的状况也得到了缓解,发行定价的市场化水平也得到了进一步提升。

其次,询价新规会使得新股发行估值快速上移,上市后涨幅收窄,进而出现破发。最近破发的几支新股,都是在“询价新规”落地后发行,且较原计划金额出现超募,就是活生生的例子。

数据显示,自9月18日注册制板块承销制度修订正式落地后,已有15只新股完成了询价定价,其中7只新股的发行价格超过了“四值”孰低值,即剔除最高报价后网下投资者报价的中位数和加权平均数,剔除最高报价后公募基金、社保基金、养老金、企业年金基金和保险资金报价中位数和加权平均数。

这正是证监会及沪深交易所先后对科创板、创业板发行与承销规定中的询价环节进行修订,通过完善高价剔除比例、取消定价突破“四数孰低值”时需延迟发行的要求、加强询价报价行为监管等的结果。

可以预见,注册制改革不断深化,新股破发不再是新鲜事,而且会成为未来的常态。实际上,这种改革有助于新股定价回归理性,促使新股真正回归价值投资本源,势在必行,也理所应当。

换句话说,属于A股的新股红利期也到结束的时候了,未来的IPO市场,投资者和企业之间的博弈会更加激烈。市场不仅不再盲目的追捧新股,企业若要真正撩拨市场神经,得拿出“真本事”,除了证明自己做的是一门好生意,自己是一家好公司,发展前景光明,价格上还得容易被市场接受。

回到投资者这边,一旦打新无脑赚这个信仰打破,投资者就会加速抛弃新股,只会等到有良好业绩支撑时,才会考虑介入,这些都加剧了新股与赛道股分化。

3

何去何从?

回看过去多年,制度的、结构性的、生态的、舆论的,各种各样的原因,直接或者间接造就了A股无脑打新稳赚不赔的神话。投资者特别是散户痴迷其中,企业也习惯了只要申请获批,IPO成功,就等于获得了财富密码和超然地位。

最后,无数人在这条道路上前赴后继,乐此不疲。

但问题也是肉眼可见,这除了助长了投机风气,对实体经济又有何用?股市反哺经济的作用又在哪里?

现在,改革的强力和快速推进,使得“腐朽的过去”将成为历史,而对于习惯打新的投资者而言,未来又该何去何从?

其实,这两天的股市已经给出了答案。

新能源板块持续高亢,令不少投资者感到惊讶,以至于如果试图用常规的逻辑去分析,显得很可笑。都说跌多了涨,涨多了跌,但是新能源的火爆,足够高足够久,中间虽然有回调,但总能够卷土重来。

被市场刷新认知了吧?

这当中,除了归因于行业本身的光明且广阔的发展前景外,A股的变化也是很重要的原因。今年最鲜明的变化,就是资金狂热地追逐成长板块,新能源汽车、半导体、碳中和概念,一个个都涨上天,而一种过去被奉若神坛的板块和个股,则一个个陷落。

因此,对于投资者特别是散户而言,放弃无脑打新的信仰,把这种信仰移植到硬科技板块,是一条出路。

这些板块,包括眼下最大的成长趋势--碳中和,这个赛道里的新能源汽车、风能、光伏,甚至水电、核电,云集未来10-20年的成长股,把无脑打新的做法移植到这个板块,才有可能复刻稳赚不赔的神话。

另外,半导体代表了国家高端技术的突破,元宇宙代表了下一个互联网模式,同样是云集成长股的板块。

实在不想费脑筋,把投资重任交由专业的投资者,则是另外一条出路。

4

结语

投资需要信仰,就是过去的无脑打新一样,但是信仰也会有切换的时刻,坚持错误的信仰,市场就会用血淋淋的教训送给投资者。

张磊在总结自己的投资理论时,说过这么一句话:能够带去真正的价值,那么他人、社会、国家一定会给予持续,巨大的奖励作为馈赠。

用这个来理解现在的资本市场,再合适不过。毕竟,现在全球都深陷困局中,都需要破局。

新的信仰,应该是拥抱科技创新的赛道。

每一个旧的十年末尾,新的十年开端,都是告别过去,开拓未来的最好时机,即使会有那么多的磕磕绊绊。2021年,我们有幸见证“腐朽的过去”倾巢覆卵,也看清了未来大方向浮出水面。

公安备案号 51010802001128号

公安备案号 51010802001128号