-

国君策略:以消费、金融为代表的低估值板块迎来回暖

阿牛 / 2021-10-17 22:36 发布

国君策略表示,近一个月以来,周期与消费、高估值与低估值的表现相对收敛。考虑到上游价格局部见顶,以及PPI向CPI的逐级传导,此前周期与消费的极致分化将相对收敛。风格上,从盈利高弹性到盈利预期反转的过渡,将推动以消费、金融为代表的低估值板块迎来回暖。

策略全文

【国君策略】站在风格切换的始点

本报告导读

缩量调整的背后,是从分歧走向共识。面对增长压力驱动的宽松预期与产业政策调整,迎接风格切换,把握低估值蓝筹,推荐券商、BIPV/绿电、白酒以及银行地产。

摘要

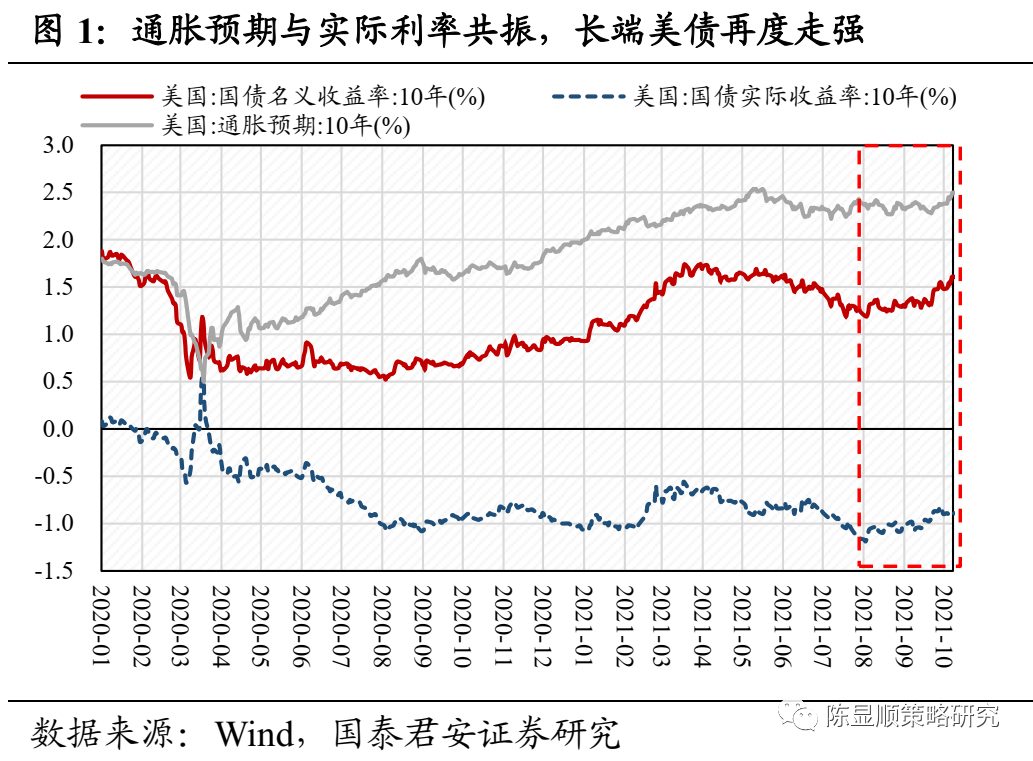

大势研判:盘整之后,拾级而上。9月中旬以来,上证综指收盘价自3715点回落3.85%,全A成交额亦在近期有所缩量。震荡盘整的背后,反映出市场的担忧:1)9月FOMC会议使得Taper倒计时进一步确认,叠加债务上限风险发酵,10年期美债利率从1.31%一度攀升至1.61%。2)节后央行资金净回笼,尽管存在日历效应下的供给预期,但对于流动性的短期压力有一定影响。3)风险偏好上,近期巡视组进驻金融机构,合规与监管力度强化。但回归DDM模型,在盈利端下行预期充分背景下,稳增长驱动的宽松超预期将是分母端发力核心。此外,本轮缩量调整反映出投资者从分歧走向共识,伴随交易结构优化,市场拉升可待。

交易类滞胀,这次不一样。当前经济“类滞胀”特征愈加清晰:一方面, 受供需两弱影响,9月制造业PMI下穿荣枯线至49.6%,三季度实际GDP增速或低于5%。另一方面,9月PPI同比10.7%,连续7个月超过3%阈值。剖析本轮滞胀的成因,其核心在于供给强约束导致的上游资源、工业品涨价,这显然与2007~2008、2010~2011年“需求收缩+价格黏性”下的滞胀背景不同。值得注意的是,从政策的视角来看,本轮类滞胀背景下,核心CPI处于相对温和区间,经济压力将驱动宽货币向宽信用逐步切换。

站在风格切换的始点。近一个月以来,周期与消费、高估值与低估值的表现相对收敛。具体来看:1)9月随着本土疫情得到控制,消费基本面预期逐渐走出底部。2)周期品正在经历“价格超预期→业绩兑现”的阶段,但供给端“双碳”、“双控”最大强度的预期已经落地,随着银保监会“防止运动式减碳和信贷一刀切”,以及包括江苏等地区电力市场化改革推进,全板块高景气持续程度难以超预期。考虑到上游价格局部见顶,以及PPI向CPI的逐级传导,此前周期与消费的极致分化将相对收敛。风格上,从盈利高弹性到盈利预期反转的过渡,将推动以消费、金融为代表的低估值板块迎来回暖。

行业配置:决胜低估值蓝筹。1)券商:财富管理驱动下的二次成长,行业受益持续性超预期;2)新能源:高景气方向仍具稀缺性,尤其是估值性价比较高的BIPV、绿电等方向;3) 消费正加速迈出底部,推荐业绩有支撑且负面预期淡化的白酒、生猪、汽车零部件等高性价比板块;4)银行地产:银行三季报业绩有望超预期具备高性价比,此外地产信贷政策边际宽松,板块盈利预期将逐步改善。

盘整之后,拾级而上

大势研判:盘整之后,拾级而上。9月中旬以来,上证综指收盘价自3715点回落3.85%,全A成交额亦在近期有所缩量。震荡盘整的背后,反映出市场的担忧:1)9月FOMC会议使得Taper倒计时进一步确认,叠加债务上限风险发酵,10年期美债利率从1.31%一度攀升至1.61%。2)节后央行资金净回笼,尽管存在日历效应下的供给预期,但对于流动性的短期压力有一定影响。3)风险偏好上,近期巡视组进驻金融机构,合规与监管力度强化。但回归DDM模型,在盈利端下行预期充分背景下,稳增长驱动的宽松超预期将是分母端发力核心。此外,本轮缩量调整反映出投资者从分歧走向共识,伴随交易结构优化,市场拉升可待。

交易类滞胀,这次不一样

交易类滞胀,这次不一样。当前经济“类滞胀”特征愈加清晰:一方面, 受供需两弱影响,9月制造业PMI下穿荣枯线至49.6%,三季度实际GDP增速或低于5%。另一方面,9月PPI同比10.7%,连续7个月超过3%阈值。剖析本轮滞胀的成因,其核心在于供给强约束导致的上游资源、工业品涨价,这显然与2007~2008、2010~2011年“需求收缩+价格黏性”下的滞胀背景不同。值得注意的是,从政策的视角来看,本轮类滞胀背景下,核心CPI处于相对温和区间,经济压力将驱动宽货币向宽信用逐步切换。

站在风格切换的始点

站在风格切换的始点。近一个月以来,周期与消费、高估值与低估值的表现相对收敛。具体来看:1)9月随着本土疫情得到控制,消费基本面预期逐渐走出底部。2)周期品正在经历“价格超预期→业绩兑现”的阶段,但供给端“双碳”、“双控”最大强度的预期已经落地,随着银保监会“防止运动式减碳和信贷一刀切”,以及包括江苏等地区电力市场化改革推进,全板块高景气持续程度难以超预期。考虑到上游价格局部见顶,以及PPI向CPI的逐级传导,此前周期与消费的极致分化将相对收敛。风格上,从盈利高弹性到盈利预期反转的过渡,将推动以消费、金融为代表的低估值板块迎来回暖。

行业配置:决胜低估值蓝筹

行业配置:决胜低估值蓝筹。1)券商:财富管理驱动下的二次成长,行业受益持续性超预期;2)新能源:高景气方向仍具稀缺性,尤其是估值性价比较高的BIPV、绿电等方向;3) 消费正加速迈出底部,推荐业绩有支撑且负面预期淡化的白酒、生猪、汽车零部件等高性价比板块;4)银行地产:银行三季报业绩有望超预期具备高性价比,此外地产信贷政策边际宽松,板块盈利预期将逐步改善。

公安备案号 51010802001128号

公安备案号 51010802001128号