-

美债利率大杀四方,股民今天有点难过

A股传奇

/ 2021-09-30 07:39 发布

/ 2021-09-30 07:39 发布国庆假期要来了,咱们股民心里也不求啥特别的,就祈愿着市场别再出啥幺蛾子,稳稳当当地过上两天,让人安心的放个假就好。

但没料到的是太平洋西岸那边不放假,心里可能有了些嫉妒,砸个盘闹起了情绪。

美国股市上演起惊魂一夜。标普和纳指两好哥们携手同行,一同跌超2个百分点,道指此次也未能幸免,掉了1.6个百分点。

全球股市也受感染,来了场梦幻联动。昨天欧股方面,德国DAX、法国CAC40跌超2%,英国富时100跌0.50%;今日亚洲股市也全线溃败,日经225跌超2%,韩国综合跌超1%。

大A虽然躲过中秋一劫,但这次却没能走出独立行情,被一同拉下水,三大指数今日集体收跌。

那到底是什么原因引发了此次股市的大跌呢?

01

股市因何下跌?

引发市场恐慌的原因其实相当好找,美国长期利率异动抬升肯定是其中之一。

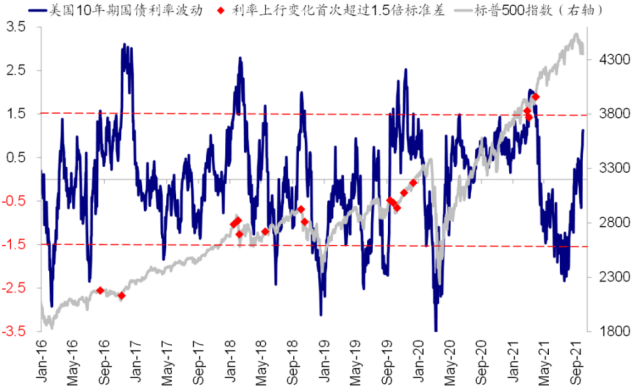

美国10年期国债收益率出现明显上升,六个交易日上涨15%,昨日更是直接冲破1.5%关口,创下六月以来的最高值,重新唤醒了投资者对长期国债异常上升刺激股市短期下跌的担忧。

(美国10年期国债收益率 来源:CNBC)

从2018年至今,美国10年美债收益率有近10次上升至1.5%以上,每一次都很快引发美股的短期明显波动,虽然美股总能很快震荡上行,但每次到这个时刻,总会引起市场的担忧,几乎成为了一个条件反射式的规律。

那长期利率为什么会引起股市的下跌?

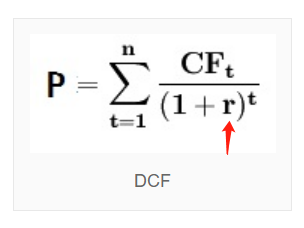

逻辑上非常简单,我们套用最简单的折现率估值模型来看,其中,长期利率会作为“折现率”出现在等式中,对估值起到决定性的作用。

如果折现率高(长期利率高),公司未来现金流或者利润折现到现在就会变得不值钱,公司估值也就随之降低。反过来说,如果折现率低,则公司估值高。

放大到整个股票市场来看,在原理上也大致相同,长期利率的上涨会引发了资本市场价格的整体重估,带动股指下降;长期利率下跌,则股指升高。当然只是最简单的因果关系,中间其实还有很复杂的传导机制。

在美国,长期美债收益率与实际利率高度相关,所以这条公式也可用在10年美债收益率波动上。

这倒也不是随便说说,而是有事实数据佐证的。下图为今年标普500和美国10年期国债利率的对比图,从中可以看出美股的走势和国债利率的走势基本上是倒着来的。

但更深层次看,推升美债收益率的原因才是大家所需要关注的。

那么,这一轮上涨的原因到底是什么?

02

美债收益率上升的原因

由于影响美债走势的因素有很多,为了解释简单,我们从债券发行的供需方面、债券定价的三大因子方面(利率、通胀、基本面)进行逐一分析。

近期美国的债务上限问题闹得很凶。尤其耶伦近期屡次喊话国会尽快通过解决债务上限的法案,否则财政资源将在10月18日耗尽,美债面临违约风险,该消息在市场上不断发酵。

这导致了美债违约风险的预期不断升高,促使市场避险情绪升温,而卖出部分债券,一定程度上抬升了国债收益率。假设后期美债确实发生违约的话,这一次的利率涨幅可能会更加明显。

但实际上,个人其实并不觉得会真的发生违约,尤其是现在国会两院都是由民主党作为多数党的情况下,想要解决债务上限的方法还是有很多的,只要民主党不和共和党继续玩胆小鬼游戏,担下发债责任,违约风险立马就可以解决。其实近期民主党也在积极采取行动推动解决这个棘手问题,效果还是有的。

相比债券违约的风险,财政支出需求的增大对国债收益率的影响才是更为主要。美国国会近期需要通过的1万亿美元的基建法案和3.5万亿美元的反贫困和气候计划的预算开支决议,不断推高投资者对美国财政部未来发债规模的预期。

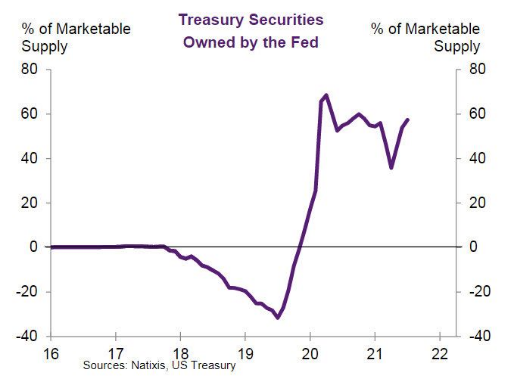

除此之外,还需要考虑到美联储在过去一年购买了美国政府债券净发行量的60%。从美联储近日由鸽转鹰的态度可以推断其可能将在11月或12月宣布开启Taper,这意味着美联储将逐渐降低债券购买量,国债发行的受众将转回为市场的其他主体。

而这些主体是否真的消化掉这么多的债券供应是需要考虑的。毕竟美债的吸引力正在不断下降,此前投资者持有美债的一部分原因是因为美债实际收益率大体为正,而现在的情况却不一样。

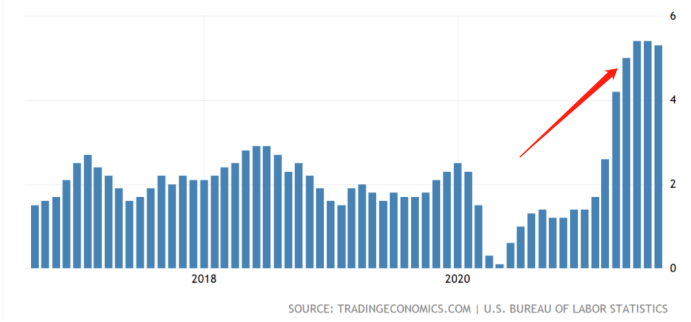

具体而言,观察疫情发生前的几年,美国的通胀水平一般维持在1%-2%的范围,而10年期国债的收益率保持在2%-3%左右,中间是有利差收入的,就是投了能赚钱。

而现在情况倒是反过来了,投了国债却在亏钱。近几个月美国CPI开始跳涨,不仅是3月开始突破2%,近三个月更是高达5%,于此同时,10年期国债收益率却在1.3%-1.6%左右徘徊,两者相减,收益率基本上成了负4%。

按逻辑推测,投资者会选择其他资产进行保值的可能性会比较大,而不是投资国债。

(美国CPI 来源:trading economics)

总的来说就是,虽然美债的发行需求在不断增大,但是买盘却维持不变且有可能有所降低,美债未来可能面临流拍的窘境,从而使得美债价格下降,收益率上升。

另外,考虑到债券定价主要由三个因素决定——利率、通胀和基本面,而现在这三个因素的情况都产生了变化,从而推升债券收益率的上涨。

为解释清楚,我们接下来把它们分开来看。

首先,利率方面,主要看美联储的态度。

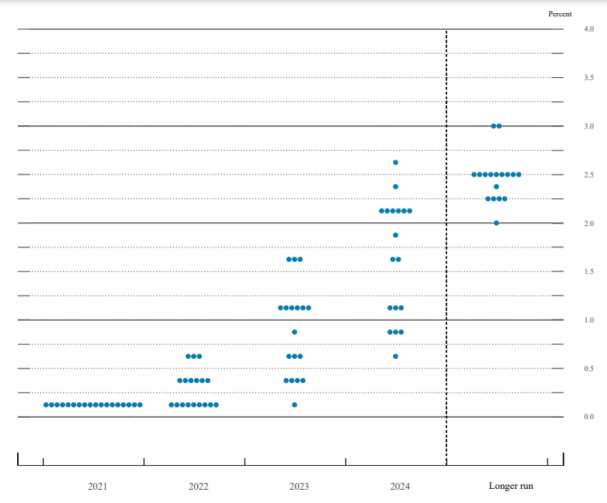

现在美联储鸽派转鹰派的趋势相对明显。鲍威尔日前出席美国国会参议院银行委员会的听证时也表示,美国几乎满足了(all but met)开始缩减购债的条件。上周联储会议公布的点阵图也显示,美联储2022年可能会进行疫情以来的首次加息。

随着美联储收紧货币政策的预期不断增强,市场会预期基准利率随之升高,这意味着未来债券价格的下跌,而与债券价格走势相反的债券利率则会上涨。

其二,高通胀问题还没有得到解决。

虽然8月的CPI相比前两月有所回落,达5.2%,但明显还处于高位,且在短期内由于供应链瓶颈并没有好转、劳动力短缺现象依旧严峻,很难说未来通胀问题能得到缓解。

看看供应链问题,它其实不单是全球海运堵塞,生产国的供给问题也在不断发酵。东南亚由于疫情问题停摆、中国近期又因限电问题影响到生产,主要出口国现在难以消化新增的国际订单。这必定会在后期影响商品供给问题,使得市场上商品供不应求的现象加重,美国由于主要是商品进口国,所以本土通胀水平预计抬升的可能性比较大。

另外美国自身劳动力短缺的现象还难看到拐点。

随着疫苗的普及、疫情补助的结束,劳动力本应陆续进入市场。但实际情况好像并非如此,劳动力市场的表现还是相对疲软。

虽然本月的就业数据公布还有一段时间,但从各个公司近期的动作来看,企业招工难度还是很高,且用工成本不断增加。比如亚马逊今年就已经上调三次员工工资,以此吸引新员工的加入。如果大厂都是如此的话,小公司压力肯定更大。

而由于长期利率和通胀一般保持一致,如果通胀一直维持高位的话,那么10年期国债收益率也会随之上升。

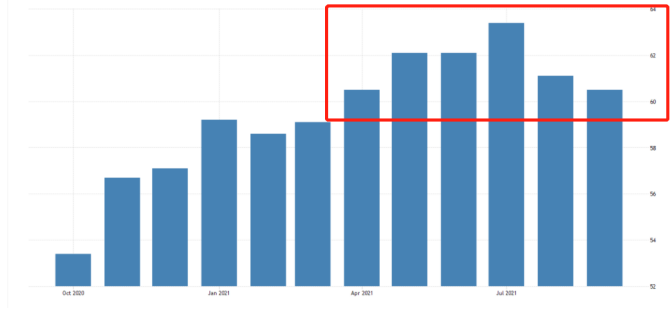

其三,从基本面上看,美国经济复苏的力度还是相对强劲的(这方面要和通胀和就业市场区别开来),制造业的PMI指数连续五个月都在60以上。

(美国制造业PMI 来源:trading economics)

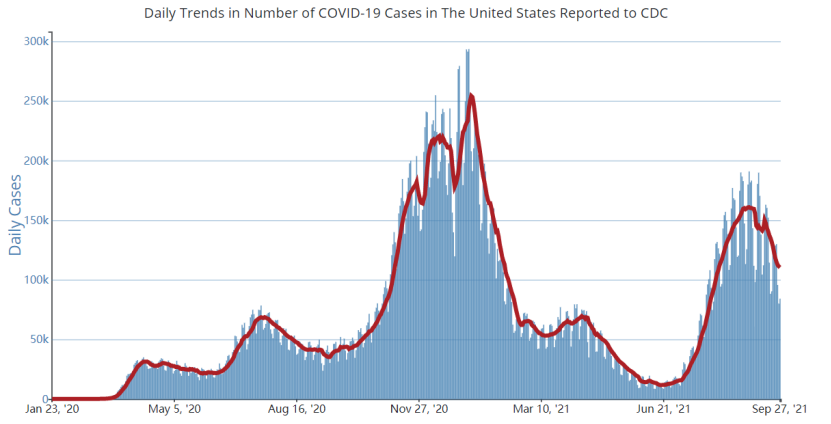

而且最近单日确诊病例数量还出现拐点,现在大概保持在日增12万例左右,相比先前20万例有了明显的改善,说明德尔塔疫情的影响可能已经度过了顶峰。

随着疫情的控制,市场对于美国经济复苏的信心会不断增强,这里面会产生其他相对高收益的投资产品,投资美债的吸引力会下降,以此拉动10年期国债利率。

(美国日新增病例 来源:CDC)

03

后期怎么看?

中长期看,美国的债务上限问题得到化解的可能性较大,毕竟这是美国靠它吃饭的资产,信用损坏的后果在两党都不可能接受。

但美联储taper和明年加息的预期还是会有的,毕竟美国经济强势增长同时通胀问题严峻。不过这对于美股来说,可能并不是太大的问题。现在的美股向上走势虽然走得越来越艰难,但是十几年的牛市也积累了不少盈利,对估值还是有一定支撑。

即使最终美国流动性趋向收紧,未来一两年出现大幅收紧的概率也并不大,而在美国经济强势复苏尤其拜登大规模刺激经济计划的不断落地的宏观背景下,美股可能还会有一定回调,其实并不具备崩盘式暴跌行情的可能。

简单来说,虽然短期来说长期利率的快速上行对于股市来说是个利空,但放长期来看对于美股来说其实也不用太担心。我们还是可以在其中找到投资机会的。

在当前,除了最受热捧的互联网科技行业和医疗行业,还是有不少行业存在预期差的。比如最新暴涨的能源行业,制造业振兴计划下的钢铁、机电甚至相关的配套产业,疫后复苏的旅游消费、零售等行业。

还有就是银行板块可以注意一下,毕竟银行最容易吃到利率上涨的福利,毕竟银行赚的就是利息差,长期利率越高,对银行的收益是利好的,将来可能也会表现在股价上。

当然,风险板块还是需要注意,比如对于利率比较敏感的且估值较高的科技股板块,如果要买入则需要谨慎,后期股价上可能会面临较大的压力。

公安备案号 51010802001128号

公安备案号 51010802001128号