-

中报预告持续验证军工行业高景气 机构持仓明显增配

扬帆vip / 2021-08-21 23:20 发布

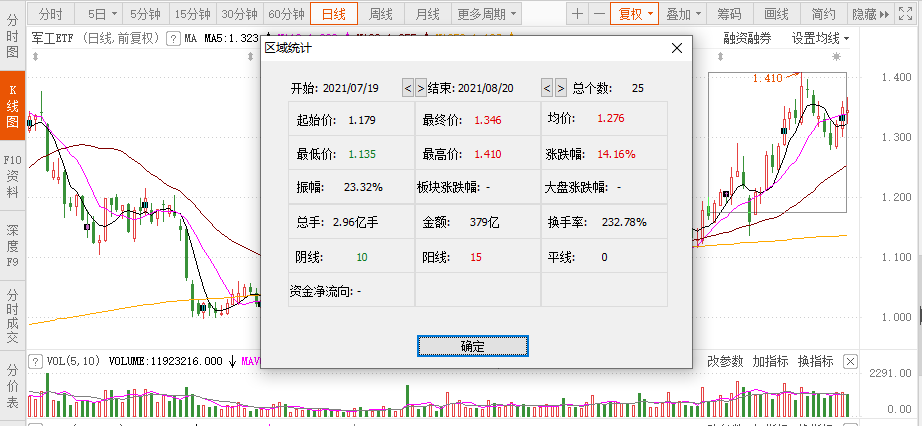

自7月18日周六上一篇军工产业链业绩传导机制开启,行业景气度持续强化文章发布,截至8月20日周五,军工ETF(512660)指数上涨14.16%,最高涨幅17.47%。具体的股价表现已经验证,军工产业链业绩传导:上游元器件到中下游的制造和主机。

在标的公司中,2020年归属上市公司净利润排名前三的分别是中航沈飞、中航光电和航发动力。从已公布的21Q1归属上市公司净利润来看,业绩占比2020年全年超过40%的依次是中航高科(55%)、中航光电(43.4%)、火炬电子(42.4%)、利君股份(41.2%)、振华科技(40.7%)。映射到产业链上主要为上游的电子元器件和高端原材料。

从产业链上下游来看:上游航空钛材:西部超导、宝钛股份H1归母净利润分别同比增长136.36%、94.16%;

航发上游材料端:图南股份、抚顺特钢H1归母净利润分别同比增长124.64%、135.93%;

中游模锻企业:三角防务、航宇科技归母净利润分别同比增长64.06%、102.63%;

中游机加工:爱乐达归母净利润同比增长89%;

航空系统配套企业:中航机电、北摩高科归母净利润分别同比增长50%、109.65%;

航空主机厂:中直股份归母净利润同比增长30%;

中报业绩预告军工下、中、上游公司垂直验证订单增长,航空、导弹产业链公司业绩突出。订单因素成为军工板块业绩增长的主要驱动力,中航光电、中直股份、海特高新等多家上市公司在中报业绩预告中提及“订单增长”、“业务收入稳步提高”和“收入规模增长”等原因,军工板块高景气持续验证。

此外,航空工业集团召开的2021年上半年经济运行分析专题会披露:集团首次实现“时间过半、收入过半”,均衡生产创历史最好水平,在开局之年实现“十四五”均衡生产达到“2323”上半年目标,实现营业收入同比增长26.1%,利润同比增长41.4%,净利润同比增长44.7%,EVA同比增长123.8%。效益指标不仅远超序时进度,而且增速大幅领先收入增速,盈利能力和创造利润的均衡水平进一步提升,经济指标和产品交付实现“双过半”,重大任务圆满完成,经营质量稳步提升。

航空工业集团主业为航空飞行器、机载导弹等航空装备制造,因此H1收入和利润大幅增长代表了行业下游端的高景气,同时“产品交付过半”进度超市场预期,以歼击机总装上市平台中航沈飞为例,沈飞连续三年H1收入均少于全年收入的50%,“交付过半”超预期,或预示了军工权重股——航空总装企业业绩或批量超预期。

近期,军工行业中报开始密集发布,从最新业绩公告来看,鸿远电子2021上半年公司实现营业收入12.5亿元,同比增长80.56%,实现净利润4.54亿元,同比增长121%。略高于市场平均预期值。公司的核心产品瓷介电容器和直流滤波器均保持了较高的增速,尤其是直流滤波器较上年同期增长266.77%。公司主要客户是各大军工集团,2021年上半年公司自产业务前五名客户实现收入5.27亿元,同比增长84%,公司军品业务持续高速增长。

天风证券认为,军工板块将在高景气度的背景下持续成为机构配置的偏好类板块(超配代表偏好为正),本次H2持股比例较高个股出现的趋势为长期成长价值化。机构持仓对于长期成长确定性高的行业细分寡头明显增配,机构对赛道细分行业寡头的集中持股趋势已显现。持续看好军工中长期赛道寡头企业的长期价值。

(梦麟)

公安备案号 51010802001128号

公安备案号 51010802001128号