-

这一年憋的值!被美做空的盛美股份上市,同股不同权或丧失控制权

老范说评 / 2021-08-19 17:01 发布

憋了一年多,盛美股份终于成功上市了。

上交所科创板显示,8月17日盛美股份IPO注册获批,公司是继北方华创、至纯科技和芯源微之后第四家在A股上市的半导体清洗设备公司,将为中国半导体设备国产替代添砖加瓦。公司在科创板拟募集18亿元,其中7亿元用于半导体设备研发与制造中心项目,4.5亿元用于高端半导体设备研发项目,加上用于补充流动资金的6.5亿元,募投项目也是中规中矩。

盛美股份的IPO申请2020年6月就被受理,当年9月份就成功过会,但注册拖了快一年,主要是去年10月公司控股股东ACMR被美国JCAP做空,12月底Jeffrey Kain以沽空报告为依据提起了针对ACMR的集体诉讼,着实打乱了公司上市节奏。

炉管设备赚七百多万!湿法设备做了十几年的盛美股份变干了

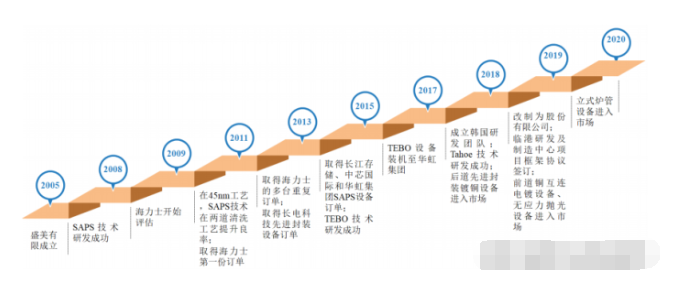

盛美股份的前身盛美半导体设备(上海)有限公司由ACMR出资成立,最初的经营范围是设计、生产、加工电子专用设备及其零部件,销售公司自产产品并提供售后服务和咨询服务等。2019年11月公司整体变更为股份有限公司,并于2020年6月提交了科创板IPO申请。ACMR是公司控股股东,持股91.67%,王晖是实际控制人。

2008年公司SAPS技术研发成功,并于2011年获得了海力士的第一份订单,2013年在获得海力士的重复订单基础上,公司还获得长电科技先进封装设备订单。2015年以来公司TEBO、Tahoe等核心技术相继研发成功,相关设备获得长江存储、中芯国际和华虹集团等知名半导体制造企业订单。2020年公司业务结构发生变化,当年公司立式炉管设备对外销售一台,这样公司业务实现了由湿向干的延伸:

资料来源:盛美股份发展历程,公司招股书,阿尔法经济研究

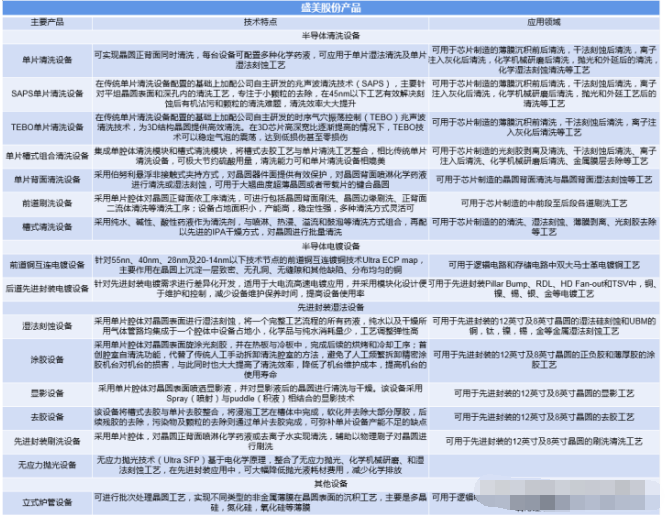

目前盛美股份的主要产品包括半导体清洗设备、半导体电镀设备和先进封装湿法设备和其他设备四大类,公司通过差异化竞争战略和创新发展战略,在半导体清洗设备方面自主研发并推出了单片清洗设备、SAPS单片清洗设备、TEBO单片清洗设备、单片槽式组合清洗设备、单片背面清洗设备等多种类的清洗设备,可满足45nm及以下技术节点的晶圆清洗领域。公司半导体电镀设备和先进封装湿法设备,前者可满足逻辑和存储芯片中大马士革铜电镀工艺,后者则用于RDL、Fan-out和TSV等先进封装及布线工艺中的互连层电镀工艺:

资料来源:盛美股份产品,公司招股书整理,阿尔法经济研究

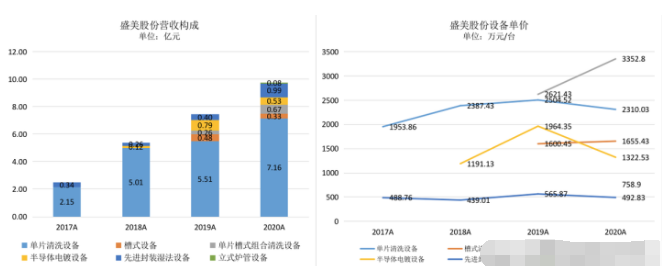

营收构成上,清洗设备仍是盛美股份最重要的收入来源,2017-2020年营收占比超过83%。电镀设备和封装湿法设备报告期内营收实现高速增长,分别由0.12亿元、0.34亿元增长至0.53亿元、0.99亿元,2020年营收占比达到5.4%和10.1%:

资料来源:盛美股份营收构成,公司招股书,阿尔法经济研究

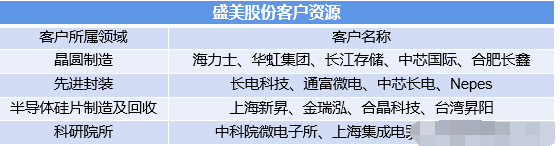

2017-2020年公司各类设备销量均实现大幅增长,清洗设备销量由11台提升至35台,电镀设备2019-2020年各销售4台,先进封装湿法设备销量由7台提升至20台,立式炉管设备也实现破冰,2020年对外销售一台。公司客户除了海力士,目前以国内客户为主:

资料来源:盛美股份客户,公司招股书,阿尔法经济研究

白菜价也被质疑!价值含量低,清洗设备的钱难赚

盛美股份的单价一度被境外做空机构质疑。

去年10月8日沽空机构JCAP发布了针对ACMR的报告《Dirty business》,报告提及公司五大核心质疑问题和18个其他质疑问题,其中核心质疑问题涉及设备价格、毛利率、代理商、LIDA和NENEBELL。这些问题在后续的问询中被多次提及。

JCAP在做空报告中提到,“ACMR许多机器的价格都虚报了约20%,公司将90%以上的销售收入转入五家空壳公司,从而隐藏了实际成本、收入和利润。……其单片清洗设备平均价格为360万美元,而我们估算的每台机器价格为280万美元……”

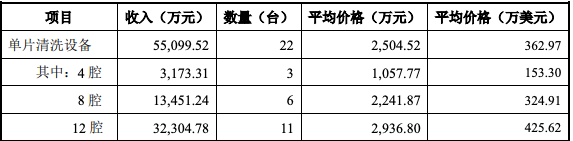

盛美股份在回复上交所的问询时提到,2019年公司单片清洗设备平均价格为2504.52万元,约为362.97万美元。其中4腔、8腔、12腔和8腔背面清洗的设备平均价格为1057.77万元、2241.87万元、2936.80万元和3085.10万元。公司半导体清洗设备也需要根据客户具体要求进行定制化设计,在设备规格、配置、适用的技术节点及客户议价能力等方面存在差异:

资料来源:2019年公司清洗设备单价,问询反馈整理,阿尔法经济研究

结合盛美股份招股书申报稿和注册稿,2020年公司单片清洗设备、槽式清洗设备、单片槽式清洗设备、半导体电镀设备、先进封装湿法设备和立式炉管设备的单价分别为2310.03万元、1655.43万元、3352.80万元、1322.53万元、492.83万元和758.90万元。表面上看起来这些设备很昂贵,但在光刻机面前简直是白菜。

今年3月中芯国际发布公告称,公司与ASML签订大批设备采购协议,公司砸了12.02亿美元用于购买光刻机,加上之前向东京电子等的设备采购,光设备公司已经砸了近45亿美元:

资料来源:2019年以来中芯国际设备采购,公开资料整理,阿尔法经济研究

2020年ASML全年销售光刻机258台,收入高达140亿欧元,其中EUV光刻机交付31台,每台平均单价高达1.83亿欧元,约合14亿元人民币。就算是中芯国际买的便宜的DUV光刻机,平均一台也高达约5.8亿人民币。

就算盛美股份光卖最贵的背面清洗设备,也要卖19台。2020年公司8腔背面清洗设备卖了2台,就算每年以翻倍的销量卖,赚5.8亿也需要3年。

在集成电路制造领域中,设备制造要占到整个资本开支的70%-80%,这其中芯片制造设备的投资占高达78%-80%。芯片制造设备包含光刻、刻蚀及去胶、薄膜沉积、退火/扩散/离子注入等关键设备,总的来看清洗设备价值占比较低,通常为5%-6%,2020年对应的市场规模约为36亿美元左右:

资料来源:集成电路资本开支结构,公开资料整理,阿尔法经济研究

2020年盛美股份清洗设备折合美元约为1.18亿美元,全球市占率3.28%,与迪恩士、东京电子、拉姆研究和韩国SEMES的差距仍然明显。这四家全球市占率超过90%,其中迪恩士一家市占率超过40%。

已获注册的盛美股份:同股不同权,实控人或靠“技术”失去控制权

虽然盛美股份科创板注册获批,但一些关键的风险仍然没有被上交所放过,比如因为控股股东的同股不同权,其对盛美股份的控制权或因“技术”原因丧失掉。

在问询反馈中公司提到,其实际控制人ACMR存在特殊表决权,具体为美国ACMR的股票分为A类股和B类股,每单位B类股享有20单位A类股投票权。截止本招股书签署日,实际控制人HUI WANG(王晖)持有ACMR的A类股168006股,持有B类股1146934股,合计持有ACMR投票权不低于35%。

王晖的B类股有转为A类股的可能,具体是B类普通股持有人随时可选择转为A类普通股;B类普通股持有人转让其B类普通股,无论该转让有无对价。但经重述注册证书中规定的以下特定转让情形除外,包括向家庭成员、为股东或其他家庭成员利益的信托、股东或其他家庭成员单独持有的合伙企业、公司或其他实体转让。

此外在本招股书发布之日或日后,发生如下情形时所有已发行的B类普通股将按照1:1的比例自动转换为A类普通股:第一经已发行的B类普通股股东多数表决通过;第二若本招股书发布之日5年后的第一个12月31日的前一个10月的十月市值超过10亿美元,则在12月31日自动转换;但如果在本招股书发布之日5年内任一年的12月31日的前一个10月的十月市值超过10亿美元,则前述规定的转化不适用,B类普通股不会依据前述规定自动转换为A类普通股。

若ACMR所有已发行的B类股按照上述转换约定,以1:1的方式自动转换为A类股,则王晖对ACMR的投票权比例将低于10%,并可能失去第一大投票权地位,使得ACMR变为无控股股东和实际控制人的公司,盛美股份也间接变为无实际控制人的公司。

问询函提到了关键的转换期,即2021年10月、2022年10月的“十月市值”均未超过10亿美元,且于2023年10月的“十月市值”超过10亿美元,则ACMR的B类股会按照上述约定以1:1的比例自动转换为A类股。

截止2020年12月底,王晖B类股持股比例63.63%,B类股主要被王晖及其家人持有。此外王晖还作出承诺,“自本函出具之日起至发行人首次公开发行股票并在科创板上市之日起36个月内,本人不会自愿、主动将本人持有美国ACMR的B类普通股转换为A类普通股”,但是3年后谁知道呢?

资料来源:ACMR的B类股持股情况,盛美股份招股书,阿尔法经济研究

截止前一交易日收盘,ACMR的市值为15.7亿美元。盛美股份2020年净利润1.97亿元,2021年3亿的难度也不是很大,公司四五百亿的市值还是没问题的。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号