-

CMOS图像传感器全球王者!LCD驱动芯片国内第二!红筹架构回A

老范说评 / 2021-08-18 17:17 发布

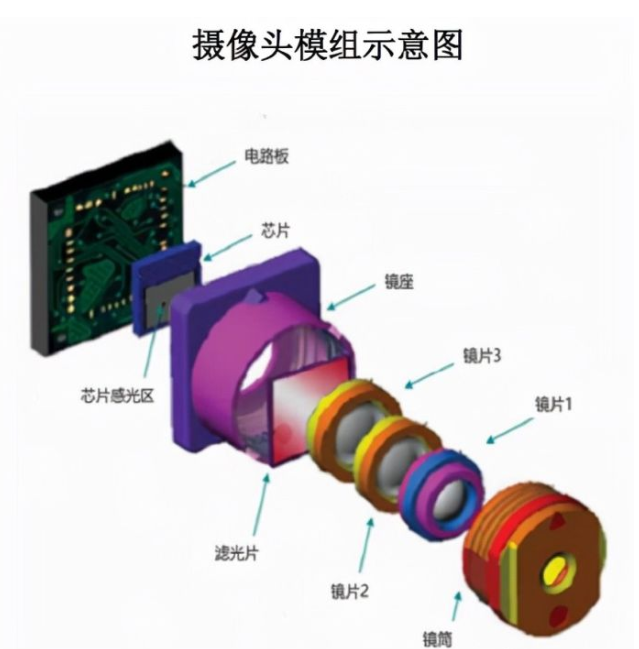

1、 主要产品及服务:核心产品为CMOS图像传感器!

公司是国内领先、国际知名的半导体和集成电路设计企业之一!主营业务为CMOS 图像传感器和显示驱动芯片的研发、设计和销售。公司目前主要提供QVGA(8万像素)至1,300万像素的CMOS图像传感器和分辨率介于VGA到FHD之间的LCD驱动芯片,其产品主要应用于手机领域,同时广泛应用于包括平板电脑、笔记本电脑、可穿戴设备、移动支付、汽车电子等在内的消费电子和工业应用领域。

公司目前主要采用Fabless经营模式,专注于产品的研发、设计和销售环节,并参与部分产品的封装与测试环节,未来还将通过自建部分12英寸BSI晶圆后道产线、12英寸晶圆制造中试线的方式,实现向Fab-Lite模式的转变!

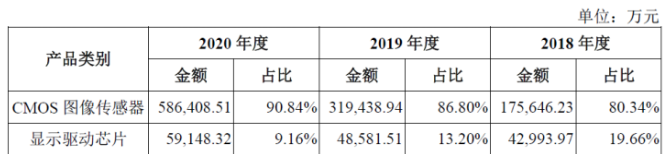

公司主要收入来自CMOS图像传感器,2020年占比达90.84%,自2018年以来占比持续增长,主要得益于营收的快速放量,2020年较2018年增长2.34倍!公司显示驱动芯片业务尽管自2018年以来占比不断下降,但实际营收也增长了38%!

2、 市场及行业情况:行业快速增长!

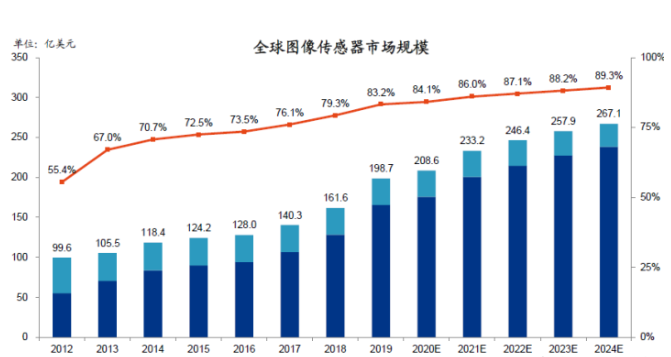

根据Frost&Sullivan统计,2012年全球图像传感器市场规模为99.6亿美元,其中CMOS图像传感器和CCD图像传感器占比分别为55.4%和44.6%,到了2019年,全球图像传感器市场规模增长至198.7亿美元,而CMOS图像传感器占比大幅增长至83.2%!预计到2024年,全球图像传感器市场规模将达到267.1亿美元,实现6.1%的年均复合增长率,而CMOS图像传感器的市场份额也将进一步提升至89.3%!

3、 同行业对标及估值:CMOS图像传感器出货量全球第一,市占率近3成!LCD驱动芯片打破台湾垄断,国内第二!一签盈利2.1万元!

公司在CMOS图像传感器领域,根据Frost&Sullivan统计,按出货量口径统计,2020年,公司实现20.4亿颗CMOS,占据了全球29.7%的市场份额,位居行业第一!以销售额口径统计,2020年,CMOS图像传感器全球排名第四!同时公司的显示驱动芯片产品主要为LCD驱动芯片,2019年,公司以4.2亿颗的LCD驱动芯片出货量在中国市场的供应商中位列第二!占据了中国市场出货量的9.6%。在中国市场排名前五的供应商中,四家来自于中国台湾,发行人是其中唯一一家中国大陆企业,打破了中国台湾企业在该市场的垄断!

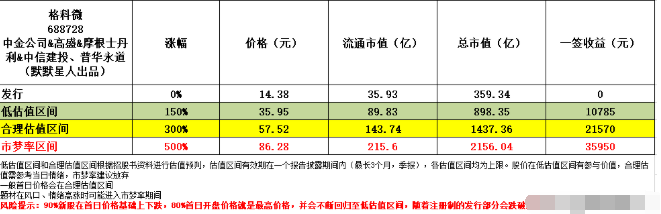

我们选取与公司业务类似的上市公司瑞芯微进行对标,瑞芯微市值600亿元(流通市值271亿元),2020年营收18.63亿元,净利润3.2亿元;公司营收、净利分别是其346%、242%,从对标来看公司合理市值在1,400亿元左右!公司在科创板上市,一签500股,一签盈利2.1万元!

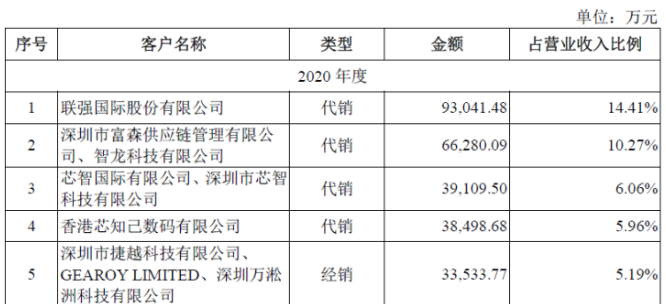

4、 重点关注:前五客户占比41.89%,客户较为集中,最大客户占比14.4%!毛利率一般但持续提升!母公司为BVI红筹架构!

1)、主要客户情况:公司前五大客户2020年收入占营收比例41.89%,客户较为集中,最大客户为联强国际股份占比14.41%!

2)、毛利率一般但持续提升:公司2020年综合毛利率在28.48%!自2018年以来持续提升!其中核心的CMOS图像传感器毛利率28.54%并逐年提升!公司此次募投资金发展的显示驱动芯片尽管毛利率仅为27.83%!但其提升速度值得关注!

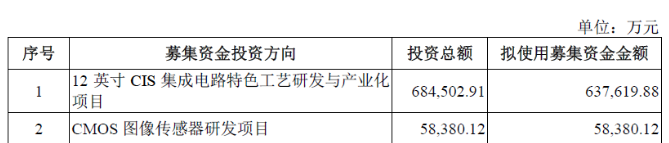

5、 募集资金用途:募集资金主要投向12英寸CIS集成电路特色工业研发与产业化项目及CMOS图像传感器研发项目(无补充流动资金)!

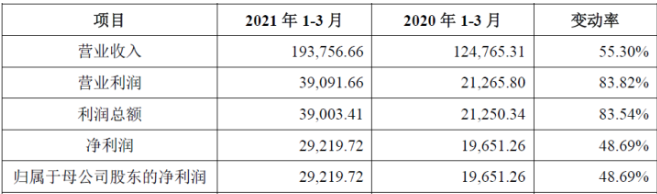

6、 近期业绩及预测:2021年一季度营收同比增长55.3%、扣非净利同比增长33.99%!2021年上半年预计营收至高同比增长57%、扣非净利同比增长74%!

7、 小结:谨慎关注!

格科微,公司来自开曼群岛,是红筹架构回A,当然了公司主体经营部分都在国内,所以公司的券商队伍堪称豪华有着中金、高盛、摩根士丹利以及中信建投,除了国内两家券商外,国际的也都是耳熟能详的大咖,而审计自然也跑不了四大的身影,不过普华确实见得不多,国内审计德勤、安永、毕马威还是稍微多些。公司目前主要经营的CMOS图像传感器,核心就是我们手机摄像头的传感器,在这方面公司在国际上都有着绝对的话语权,全球市占率高达近3成不是闹着玩的!不过公司目前也开始发力LCD驱动芯片,并借着上市为契机,募集资金从芯片设计转向生产,可以看出公司做芯片的决心,当然也有可能只有这样大A才可能让其上市!当然公司LCD驱动芯片的市占率也并不差,在国内可以排名到第二位,打破了台湾企业的垄断!当然这块还有着与台湾企业的专利纠纷,但这都属于正常情况,相信可以上市,这块不存在太大的问题!从公司目前营收来看,增长最快的还是在CMOS图像传感器,芯片这块增长不大,但其毛利率却有着高速的增长,这块业务还是值得期待的!

公司今日上市,发行流通盘36亿不算小,但结合公司目前的体量以及行业地位和赛道,预计还是会有着不小的涨幅,但是这块不知道红筹架构会给公司带来多少的偏移,毕竟不熟悉的领域容易出现降维打击!但无论怎样,公司也是国内CMOS以及芯片领域的有价值的企业,综合给予公司谨慎关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

感谢各位阅读!看完的兄弟姐妹,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对格科微怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号