-

蔚来汽车2021Q2:疫后购车需求攀升,营收同比翻倍

东哥解读电商 / 2021-08-13 17:24 发布

交付量位居首位的蔚来,要被反超了吗?

文|朱柳香、金珊

8月11日晚间,美股盘后,国内智能电动车企“蔚来汽车(NIO.N)”公布了2021年第二季度财报(以下简称2021Q2)。数据显示,蔚来二季度营收84.5亿元,现金储备达483.2亿元,2022年将交付三款新车型。

美东时间11日收盘,蔚来小跌0.57%,每股达到43.97美元,总市值为720亿美元。事实上,受营收大涨、亏损缩窄、毛利率不及预期等综合影响,财报发布后,蔚来盘后转涨1%。

在财报及随后的电话会上,分析师将重点关注蔚来在股价低迷、销量掉队时期发布的三季度指引,如果缺少对芯片供应情况的乐观预期,可能给股价带来风险。

蔚来的股价自去年大涨以来,今年出现波动,今年累计下跌近10%。不过,随着芯片荒逐渐缓解,市场对蔚来重拾信心,股价在过去三个月有明显反弹。其中,花旗上调其目标价至72美元、维持“买入”评级并预计“蔚来将继续生猛”——下半年交付数据有望显著改善且保持环比增长,预计公司今年向北欧首次出口电动车是一个被低估的亮点,今年交付量有望达到9.3万台车,明年销量预期上冲16万台。

图片来源:富途证券

► 业绩一览

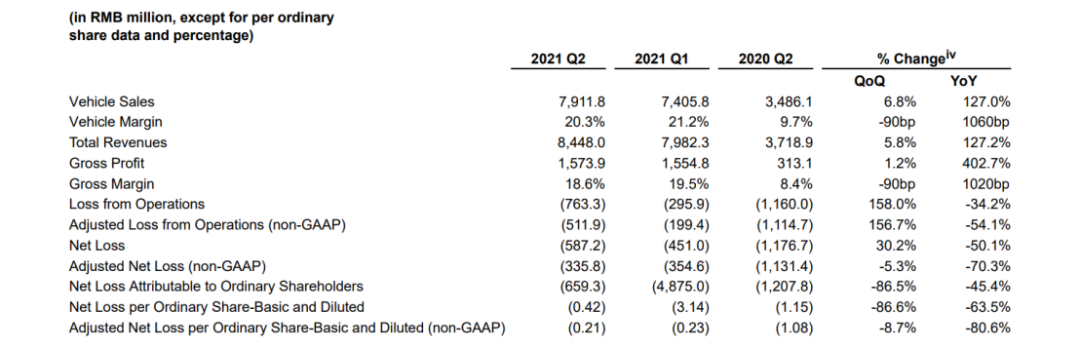

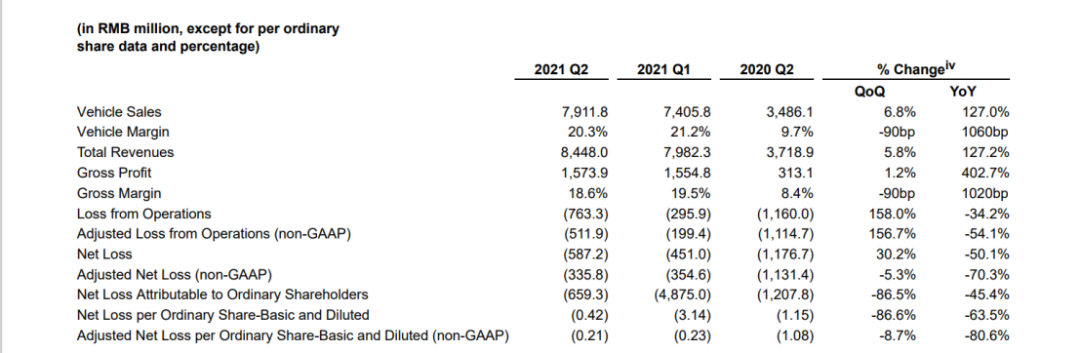

营收方面,蔚来2021Q2营收84.48亿元,相比于去年同期上涨了127.2%,相比于上一季度上涨了5.8%。

其中,汽车的销售收入为79.12亿元,相比于去年同期增长127.0%,收入贡献比为93.65%。

其他收入主要包括能源包和服务包的销售收入,以及与车辆销售一起的嵌入式产品和服务产生的收入(例如充电桩、车载互联网连接服务等),本季度为5.36亿元,相比于去年同期增长130.04%,收入贡献比为6.34%。其他收入与汽车的销售收入保持一致。

数据来源:蔚来汽车财报

成本方面,蔚来本季度成本共计68.74亿元,同比上涨101.88%。其中成本占总收入比例为81.37%。由此带来的一季度毛利润15.74亿元,比去年同期增长了402.7%。蔚来本季度毛利率为18.63%,2020年同期毛利率为8.4%。毛利率的上涨主要是由于整车利润率的上升。

费用方面,蔚来2021Q2费用共计23.37亿元,同比增长58.66%。其中,研发费用8.84亿元,营销及行政费用为14.98亿元。

数据来源:蔚来汽车财报

二季度蔚来的运营亏损达7.63亿元,2020年同期为净亏损11.60亿元,相比于去年亏损减少了34.2%。剔除股权激励费用,2021Q2调整后的运营亏损为5.12亿元。2021Q2蔚来的运营利润率为-9.03%。亏损的金额逐渐收窄,主要是由于蔚来汽车的销量上升给企业带来收入。

财报显示,2021Q2蔚来净亏损为人民币5.872亿元,比去年同期减少50.1%。剔除股权激励费用,蔚来调整后净亏损为人民币3.358亿元,较2020年第二季度下降70.3%。本季度归属于普通股股东的净亏损为6.59亿元,相比于去年同期减少了45.4%。

► 营收翻倍,亏损收窄

2014年创立的蔚来,和理想汽车、小鹏汽车合称为国内“造车三傻”,而蔚来通过主打中高端市场,与特斯拉正面竞争。

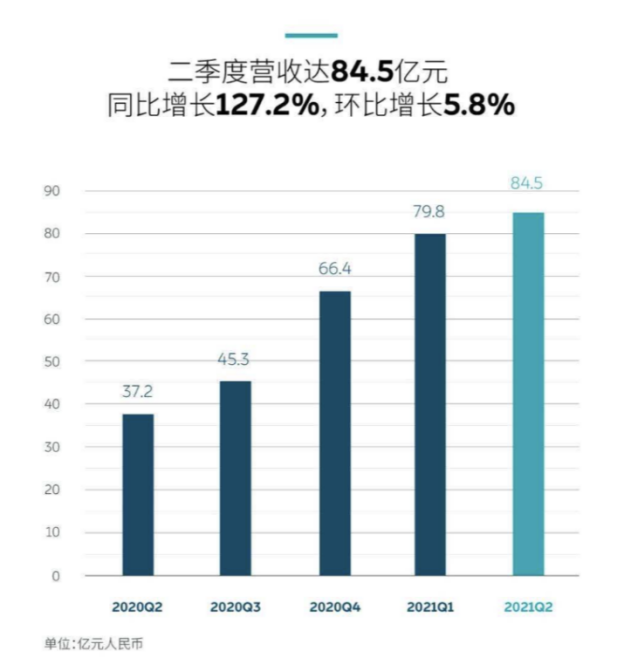

财报显示,蔚来2021Q2实现营收84.5亿元,同比增长127%,实现翻倍,并高于市场预期的82.9亿元。官方预计,三季度营收区间为89.1亿至96.3亿元,基本高于市场预期的89.3亿元。

数据来源:蔚来汽车

值得注意的是,蔚来的主营业务始终是汽车销售,起营收贡献比超过九成,销售软件及内容的服务收入占比较低。2021Q2,蔚来汽车销售额为79.12亿元,同比增长127%,环比增长6.8%。汽车销售毛利率为20.3%,上年同期为9.7%,2021年第一季度为21.2%。2021年第二季度,蔚来整体毛利率达到18.6%,上年同期为8.4%,一季度为19.5%。

后疫情时代,出行需求攀升,购车量的增加带动了蔚来的营收。近年来,我国汽车行业发展整体进入瓶颈转型期,持续的需求疲软导致销量的连续下滑。此次新冠肺炎疫情的冲击,是国内汽车产业链整体遇到的一次危机,但从另一个角度来看,也是加速行业转型的催化剂。疫情已经造成行业整体从技术创新、产品结构,到渠道效率、营销方式等,向新的时代方向转变。

在规模效应下,其亏损收窄。2021Q2整体净亏损5.87亿元,较上年同期11.77亿元缩窄50%;归属于普通股股东净亏损为6.59亿元,同比缩窄45.4%;归属于普通股股东基本和摊薄后每ADS亏损为0.42元,上年同期亏损为1.15元,市场预期每ADS净亏损0.50元。

当季不按美国通用会计准则(non-GAAP),调整后的净亏损为3.36亿元,较上年同期亏损额收窄70.3%,较一季度的亏损额收窄5.3%,也低于分析师预期的净亏损6.74亿元。

► 累计交付量仍居首位

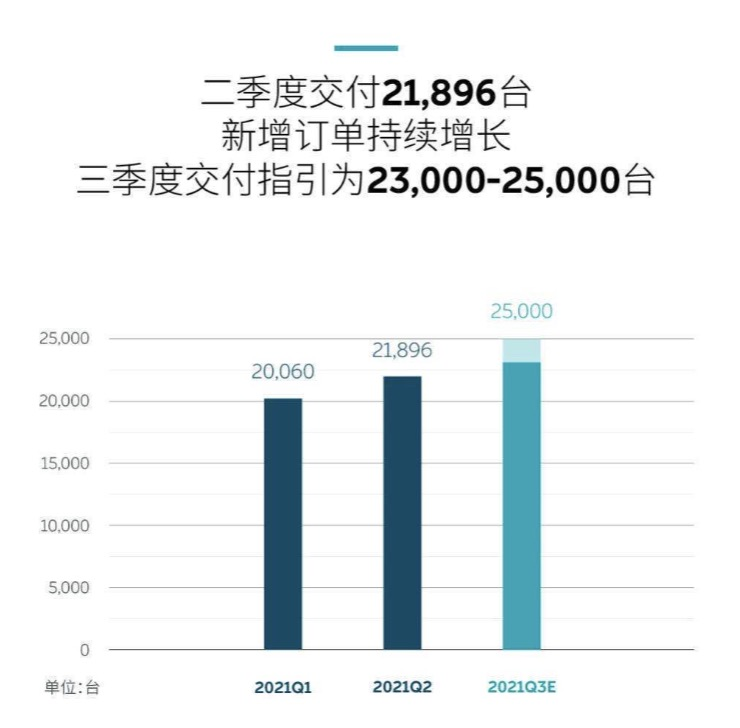

数据显示,整个二季度,蔚来共交付智能电动汽车21896台,同比大涨112%,去年同期为10331辆,今年一季度为20060辆,连续五个季度正增长。其中,6月共交付8083台,首超8000整数大关并创历史新高,同比上涨116%。

数据来源:蔚来汽车

此外,蔚来也表示,正与半导体供应商合作,以减轻全球芯片短缺对生产的影响。公司预计三季度交付电动车23000至25000台,代表交付量较二季度环比增长。

值得注意的是,在全球芯片短缺的大环境下,蔚来汽车交付量并首次被理想和小鹏超越。今年7月,蔚来交付量同比增长124.5%至7931辆,小鹏汽车交付新车8040辆,同比增长228%;理想汽车交付8589辆,同比增长251.3%。

数据来源:各企业官方

不过,高速增长之下,市场环境导致的短期波动是企业发展的常见现象,如果蔚来持续被翻超,才该亮起警报。从今年1-7月份的交付量来看,蔚来不仅仍居首位,还超越了去年全年的体量。其创始人、董事长兼首席执行官李斌在声明中称,“在全球供应链仍面临不确定性的情况下,我们一直与合作伙伴密切合作,以提高整体供应链产能。在不断增长的用户需求鼓舞下,我们将继续致力于进一步扩大换电网络、增加服务和销售覆盖范围 ,更重要的是,加速我们的产品和技术开发。”随着产品线的扩张,技术能力的提升,蔚来有望持续得到市场的认可。

公开消息显示,理想汽车(02015)已于8月12日回港上市,发行价为118港元,募资净额116亿港元。对造车新势力们来说,随着众多科技互联网公司相继入场,第二轮造车潮已经来临,资本和实力缺一不可。

不过,资本落幕后,只有差异化运营才是拉开差距的关键。蔚来董事长李斌在财报电话会上透露:“蔚来将于2022年交付新品牌车辆,进入大众市场。NIO品牌与新品牌的关系将类似于奥迪与大众、雷克萨斯与丰田的关系。”海豚智库认为,如果要坚持差异化竞争,通过建设子品牌进入大众市场是最优解,只有受众体量多样化,才能获取全方面的消费数据,抓住市场风向,走在行业先列,反哺技术和产品的迭代。

最后,蔚来的赴港二次上市进度也备受关注。7月时有消息称,蔚来已于今年3月申请在香港二次上市,但因为用户信托而遭到延迟。蔚来本已联系瑞士信贷和摩根士丹利,计划在港交所发售总股本的5%。

公安备案号 51010802001128号

公安备案号 51010802001128号