-

新型IDC:数字化转型的架海金梁【天风策略 | 主题研究系列报告(二)】

徐彪

/ 2021-08-13 14:02 发布

/ 2021-08-13 14:02 发布摘要

核心结论:

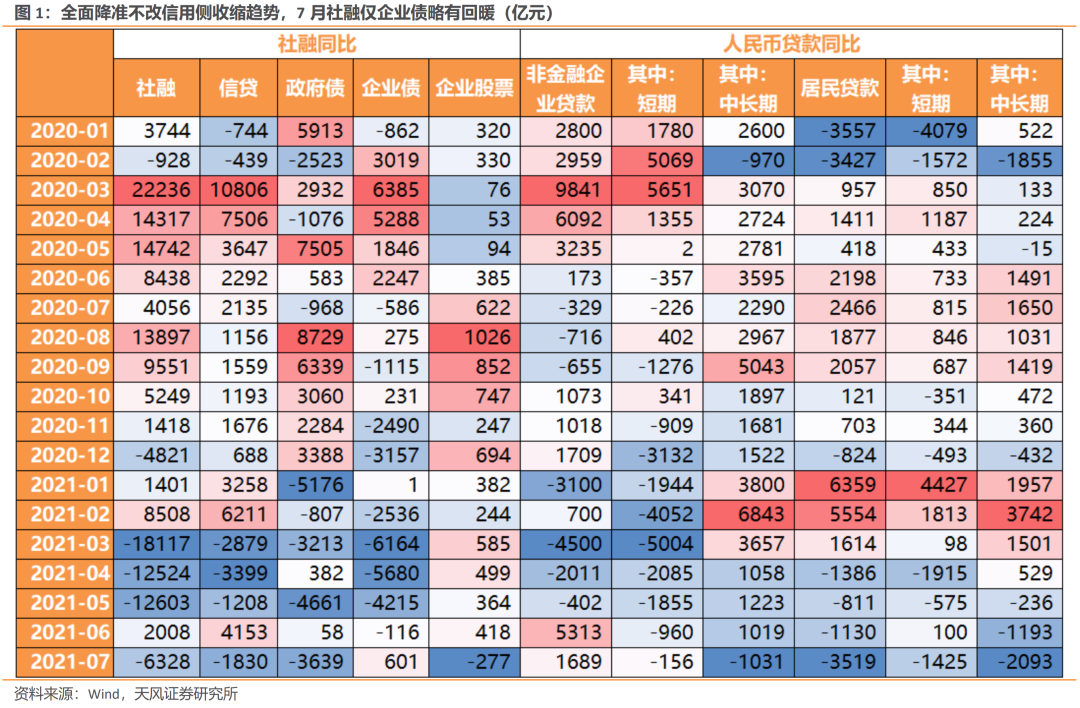

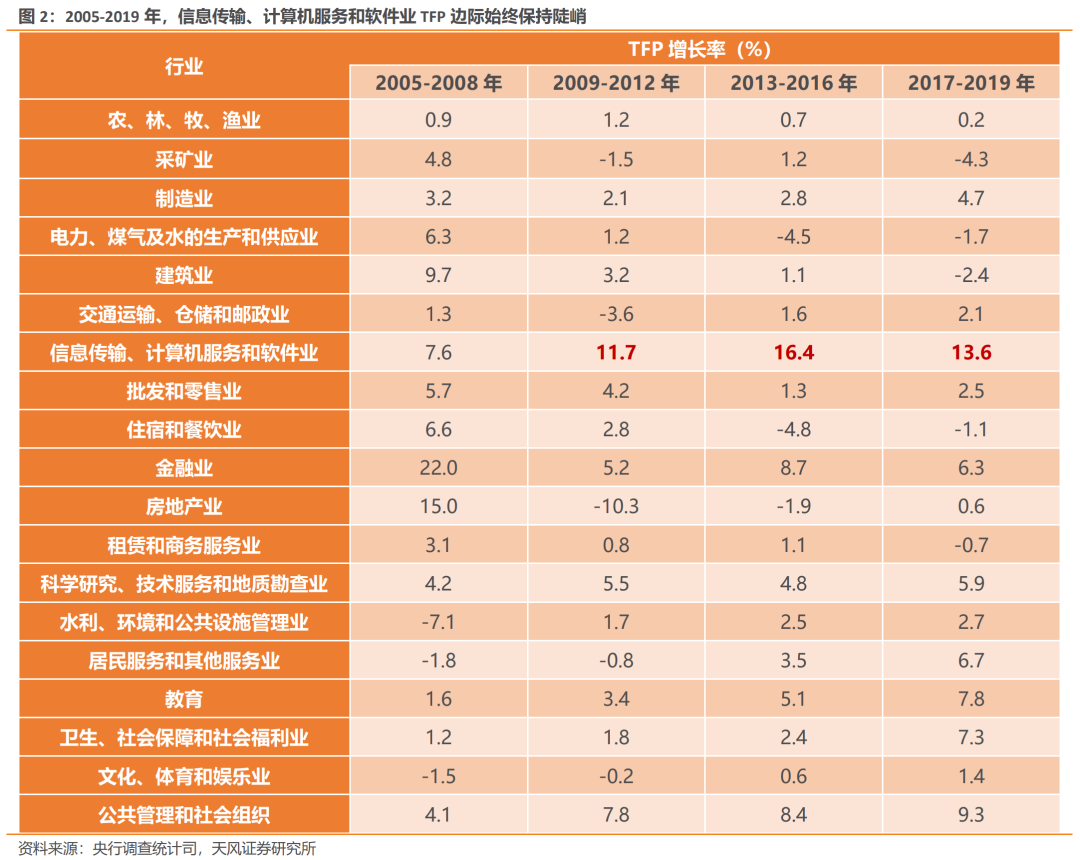

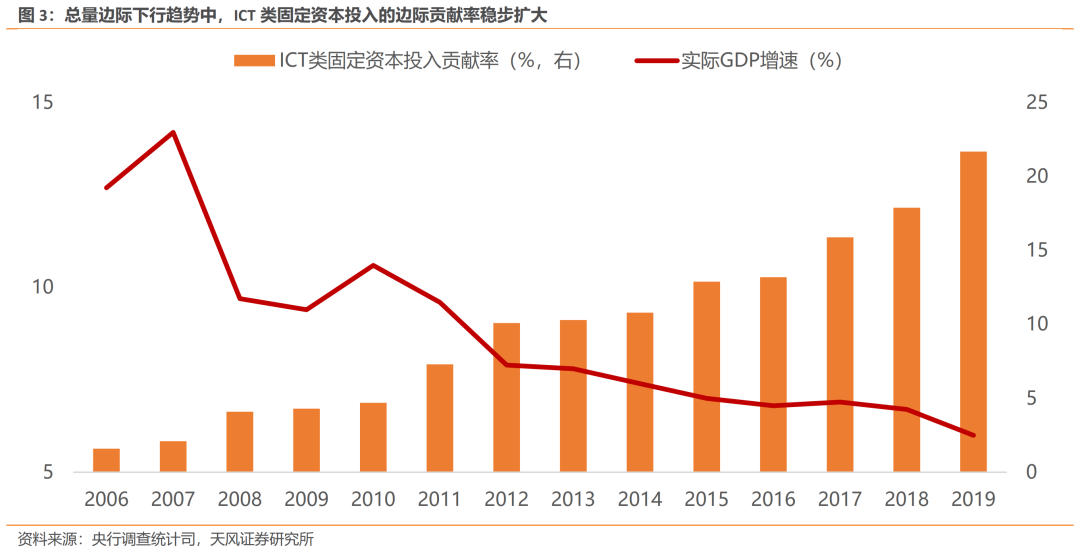

1、730会议立足总量边际风险,再提宏观跨周期调节。7月在边际压力渐强、全面降准的宏观环境下,信用扩张依然保持极度克制,故无论“跨周期调节”落实节奏快慢,政府去杠杆的坚定意志都对财政发力提出了“花小钱办大事”的要求。结合通稿强调“加快推进‘十四五’规划重大工程项目建设”,我们认为,在财政跨周期调节发力的背景下,新基建值得重视,主要原因有二: 1)面对后疫情时代稳增长与去杠杆的矛盾,新基建较传统基建拥有更高的边际效用预期。2009-2019年总量边际高低切换,信息传输、计算机服务和软件业TFP始终保持两位数以上的增长率,居全行业之首,同期建筑业TFP边际递减至负增;2006-2019年,ICT类固定资本投入对总量边际贡献率由1.6%单边递增至21.7%,13年间贡献率增幅达1256.3%。因此,在总量边际承压的大环境下,财政跨周期工具向以ICT为代表的新基建倾斜,能显著改善总量边际结构,在避免杠杆扩大的基础上高效率地实现总量边际修复与“增后劲”的需求,做到“花小钱办大事”。 2)“十四五”规划各类重大工程项目中,新基建成为两会以来唯一未取得重大突破的方向。在730会议强调“推进‘十四五’重大工程项目建设“之际,新基建有望成为“补短板”的重点方向。 2、窥探新基建内部,IDC是下一阶段最有望迎来景气度大幅改善的细分赛道之一,主要在于Q1以来政策对推进IDC建设构成了一定压制,在近期政策有望向新基建倾斜的背景下,IDC的补量+提质需求提振了全产业链的景气度预期。IDC政策的演进是监管从一刀切到市场化程度不断增强的过程,意图引导IDC实现更高质量发展,增强了IDC产业链受益面的广泛性。 3、新型IDC是新基建的支点。工信部为IDC赋予了“运用绿色低碳技术、具备安全可靠能力”等新内涵,我们认为将给行业带来补量+提质的双击,景气度上行通道或已打开。 4、补量方面:IDC潜在需求未被充分释放:(1)中国数据中心建设进度远落后于美国;(2)下游应用放量凸显社会大数据算力矛盾。在后疫情时代社会数字化转型进程有望加速的支撑下,IDC建设或步入放量周期,中期利好IDC供应商。 5、提质方面:21Q1以来碳中和与信息安全两大发展主线逐渐向IDC领域渗透,为存量与新增项目提出绿色低碳与数据安全的要求,两大要求有望重塑IDC行业竞争格局,利好产业链相关服务商: 1)碳中和层面:IDC行业的政策演进体现了政府对行业的环保引导,低碳化运营水平或成为未来IDC厂商核心竞争力的角逐方向,日益趋严且紧迫的监管压力有望长期抬升液冷等IDC能效解决方案供应商业绩中枢。 2)信息安全层面:近期多个互联网平台涉嫌战略数据泄露引起决策层高度重视,作为新基建的存储与运算中枢,IDC软硬件或将受到监管层更高级别的数据安全要求。在以《数据安全法》为核心的数据安全监管框架下,配合政府数据开放浪潮,企业级数据安全产品料将迎来批量采购潮。 01

财政跨周期调节背景下,新基建值得重视

730会议立足总量边际风险,再提宏观跨周期调节。总量层面,当前稳增长与去杠杆两大任务并存并重。从7月金融数据看,尽管“稳增长压力较小的窗口期”已过,但全面降准之下信用扩张整体依然克制,15号文余震下政府债大幅拖累社融边际,决策层持续去杠杆的意志不宜低估。在此宏观环境中,730会议重提“跨周期调节”,无论实施节奏快慢,都对财政发力提出了“花小钱办大事”的要求。结合会议同时强调“加快推进‘十四五’规划重大工程项目建设”,我们认为,在财政跨周期调节发力的背景下,新基建值得重视:

首先,面对后疫情时代稳增长与去杠杆的矛盾,新基建较传统基建而言拥有更高的边际效用预期。“十四五”规划认为,新型基础设施建设具有“既促消费惠民生又调结构增后劲”的特征。根据央行调统司测算,2009-2019年间,信息传输、计算机服务和软件业TFP始终保持两位数以上的增长率,居全行业之首,同期建筑业TFP边际递减至负增;此外,2006-2019年总量边际高低切换,通讯信息类固定资本投入对总量边际贡献率由1.6%逐年递增至21.7%,十三年间贡献率增幅达到了1256.3%。因此,在总量边际承压的大环境下,财政跨周期工具向以ICT为代表的新基建倾斜,能显著改善总量边际结构,在避免杠杆扩大的基础上高效率地实现总量边际修复与“增后劲”的需求,做到“花小钱办大事”。

其次,“十四五”规划中各类重大工程项目中,新基建成为当前唯一未取得重大突破的方向。“十四五”规划提及的“重大工程”,可大致分为区域协调、环境保护、国土防御、数字化转型四个领域。除区域协调属于长周期任务外,两会以来,环保与国防已陆续完成中碳所上线、空间站对接等重大突破,对比之下,数字基础设施建设尚未取得可相提并论的进展。在730会议强调推进“十四五”重大工程项目建设之际,新基建有望成为“补短板”的重点方向。

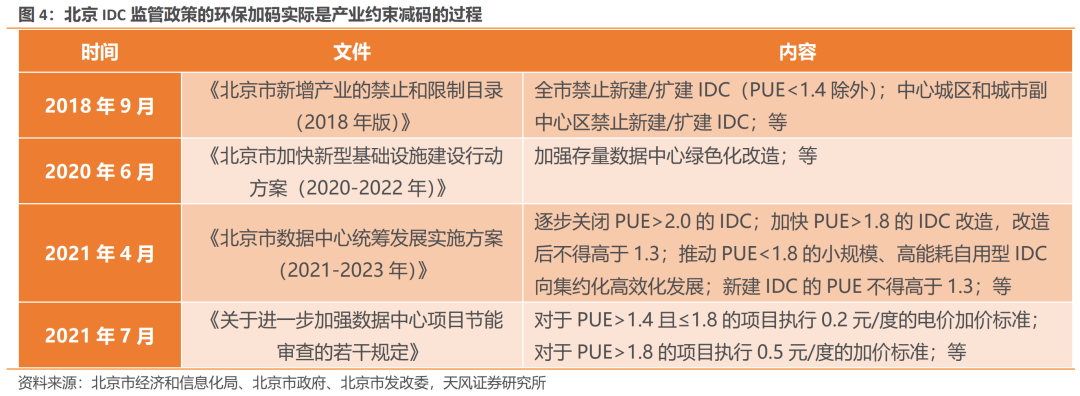

窥探新基建内部,IDC是下一阶段最有望迎来景气度大幅改善的细分赛道之一,主要在于Q1以来政策对推进IDC建设构成了一定压制,在近期政策有望向新基建倾斜的背景下,IDC的补量+提质需求提振了全产业链的景气度预期。2018年以来,IDC最主要的瓶颈在于高能耗带来的政策风险,Q1起碳中和持续加码,环保政策对IDC存量与新增项目构成约束,如4月27日北京颁布《北京市数据中心统筹发展实施方案(2021-2023)》,对高PUE项目提出了关停、改造要求等。然而政策的演进表明,本轮针对IDC的环保政策加码更适合解读为产业约束的减码。仍以北京为例,从2018年北京市首次加码IDC政策、提出全市禁止特定类型IDC新增和扩建等,到今年4月、7月陆续推出《实施方案》与《关于进一步加强数据中心项目节能审查的若干规定》,《规定》中提出对高PUE项目实施阶梯电价等,体现了IDC政策的演进是监管从一刀切到市场化程度不断增强的过程,意图引导IDC实现更高质量发展,增强了IDC产业链受益面的广泛性。

02

新型IDC:新基建蓝图支点,补量+提质双击打开全产业链景气上行通道 新型IDC是新基建的支点。根据工信部7月印发的《新型数据中心发展三年行动计划(2021-2023年)》(以下简称“《行动计划》”),新型数据中心是以支撑经济社会数字转型、智能升级、融合创新为导向,以5G、工业互联网、云计算、人工智能等应用需求为牵引,汇聚多元数据资源、运用绿色低碳技术、具备安全可靠能力、提供高效算力服务、赋能千行百业应用的新型基础设施,具有高技术、高算力、高能效、高安全特征。基于工信部为IDC赋予的新内涵,我们认为行业有望迎来补量+提质的双击,景气度上行通道或已打开。

补量方面,IDC潜在需求未被充分释放,在后疫情时代社会数字化转型进程有望加速的支撑下,IDC建设或步入放量周期,中期利好IDC供应商。根据《行动计划》,到2023年底,全国数据中心机架规模年均增速将保持在20%左右;规模层面,据中商产业研究院预计,2025年我国IDC市场规模将达到4250亿元,约为2020年水平的3.6倍,成长空间可谓广阔。两大因素支撑了IDC的放量预期:

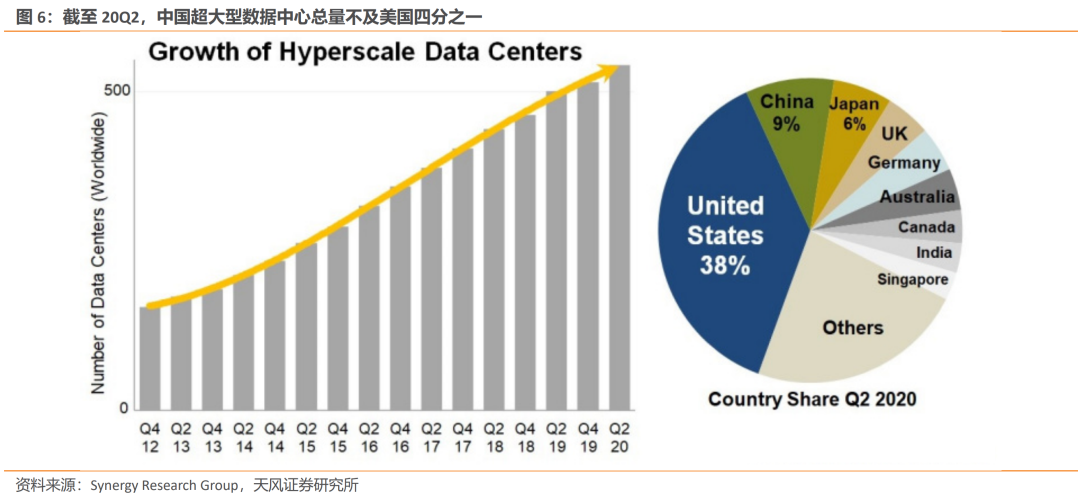

第一,中国数据中心建设进度远落后于美国。根据Synergy Research Group,截至20Q2,我国超大型数据中心数量仅为美国的23.7%,考虑到我国数字化产业与美国同处世界第一梯队,IDC建设有较强的补量势能。

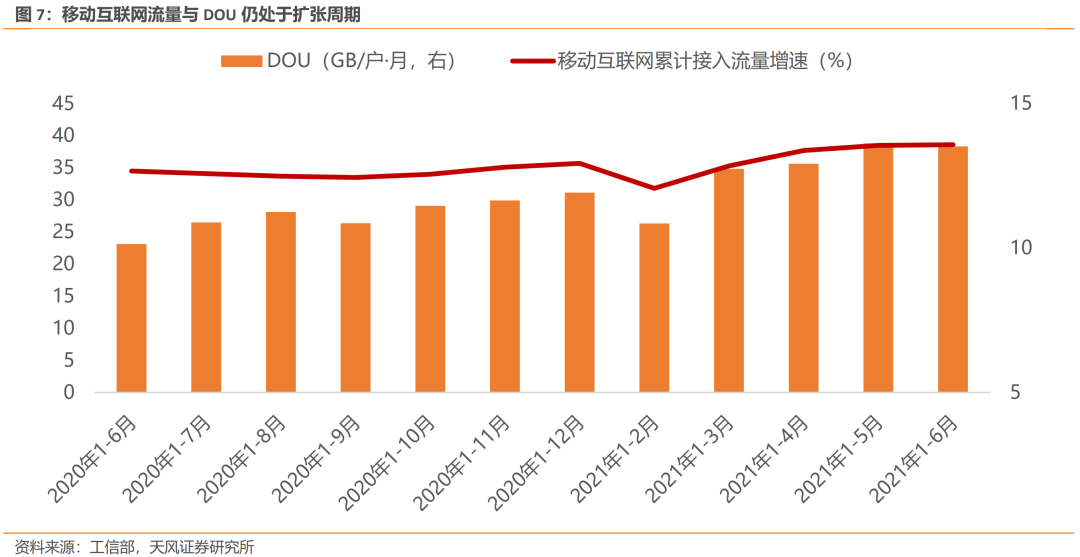

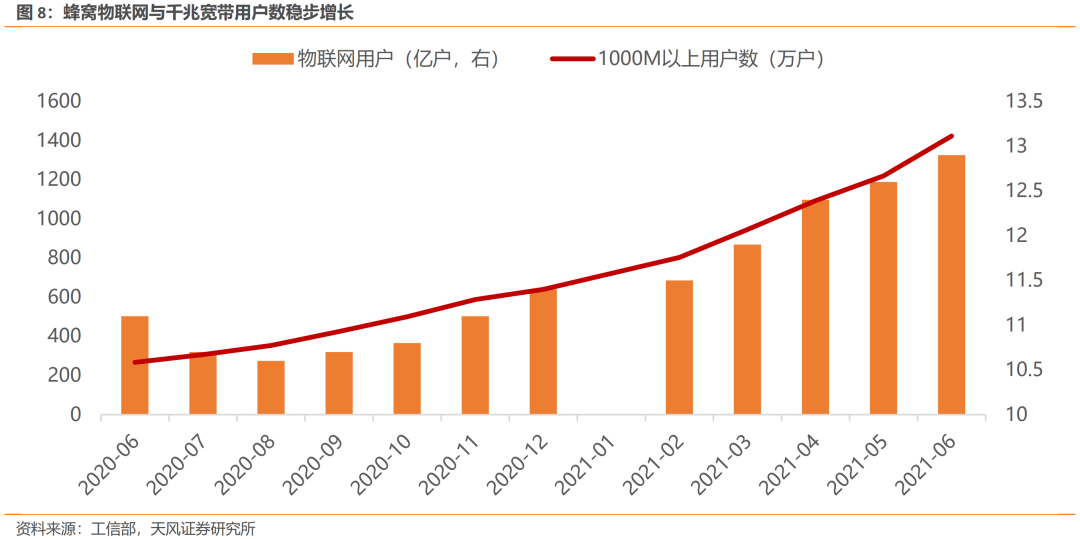

第二,下游应用放量凸显社会大数据算力矛盾,提振IDC需求。在5G、物联网等新基建应用高速普及下,云计算需求持续增长。根据工信部统计,移动互联网累计接入流量已连续12个月以上保持30%以上的增幅,DOU仍处于扩张区间,蜂窝物联网用户已连续9月保持增长,高速固定宽带渗透率稳步提升,下游需求全面放量有望持续支撑IDC高增量。

提质方面,Q1以来碳中和与信息安全两大发展主线逐渐向IDC领域渗透,为存量与新增项目提出绿色低碳与数据安全的要求,两大要求有望重塑IDC行业竞争格局,利好产业链相关服务商:

第一,碳中和层面,IDC行业的政策演进体现了政府对行业的环保引导,低碳化运营水平或成为未来IDC厂商核心竞争力的角逐方向。根据《数据中心白皮书(2020年)》统计,截至2019年底,全国超大型、大型IDC平均PUE分别为1.46、1.55。《行动计划》要求,到2021年底,新建大型及以上数据中心PUE降低到1.35以下,2023年底需降至1.3以下,严寒和寒冷地区力争将到1.25以下。提高IDC能效的途径上,液冷、高压直流、微模块、虚拟化、冰蓄冷等技术和方案均可有效提高IDC效率,显著降低PUE,日益趋严且紧迫的监管压力有望长期提升IDC能效解决方案供应商业绩中枢。

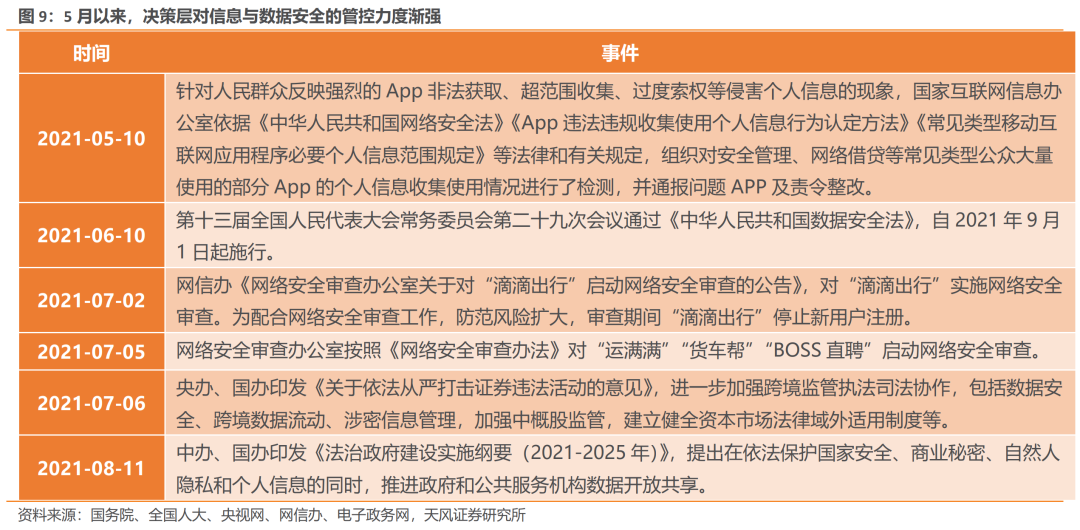

第二,信息安全层面,近期多个互联网平台涉嫌战略数据泄露引起决策层高度重视,作为新基建的存储与运算中枢,IDC软硬件或将受到监管层更高级别的数据安全要求。根据IDC Global DataSphere,2020年,全球共创造59.0ZB的数据,约50.4%的数据需要一定程度的保护,而未被保护数据量占需要保护数据量的48.0%,且在需要保护的数据中,企业级数据占比达85.6%。同时,《法治政府建设实施纲要(2021-2025年)》提出,在保障数据安全的前提下推进政府与公共服务机构数据开放共享。在以《数据安全法》为核心的数据安全监管框架下,配合政府数据开放浪潮,企业级数据安全产品有机会迎来批量采购潮。

公安备案号 51010802001128号

公安备案号 51010802001128号